《港湾商业观察》施子夫

10月23日,北交所网站披露山西豪钢重工股份有限公司(以下简称,豪钢重工)回复北交所的第三轮审核问询函,公司的IPO继续推进中。

公开信息显示,2023年11月,豪钢重工递表北交所获受理,独家保荐机构为中德证券。今年5月、10月,豪钢重工分别就第一、二轮审核问询函进行了回复。

营收净利润双位数下滑

豪钢重工成立于2010年,公司是一家集模锻件的研发、生产、销售及售后服务为一体的专业化锻造企业,主要产品为应用于煤矿机械设备的锻造配件,包括刮板输送机锻件(含刮板机锻件及转载机锻件)、液压支架锻件、掘进机锻件、采煤机锻件等,并涉及生产其他锻件和非锻造煤矿机械设备零部件。

豪钢重工主要以围绕刮板输送机和液压支架两类综采设备为主的锻造配件。刮板输送机的主要锻件有刮板、销轨、E 型螺栓、横梁等;生产的液压支架主要锻件有柱窝、柱帽、缸底、双耳连接头等。上述产品均属于在煤机作业过程中易磨损、易受力的重要部件。

按照主营业务构成,豪钢重工期内八成以上收入都来自锻件业务。从2020-2022年以及2023年1-6月(以下简称,报告期内),锻机业务实现收入金额分别为2.62亿元、3.13亿元、3.57亿元和1.99亿元,占当期主营业务收入的88.2%、90.38%、88.94%和93.61%。

报告期内,豪钢重工实现营收分别为3.04亿元、3.61亿元、4.16亿元和2.21亿元,实现归母净利润分别为8018.47万元、9415.02万元、1.16亿元和5611.05万元,扣非后归母净利润分别为8579.13万元、9482.69万元、1.12亿元和5508.75万元。

另据问询函披露,2023年豪钢重工实现营收、净利润、扣非后归母净利润分别为4.30亿元、1.13亿元、1.11亿元、-0.01%,同比增长率分别为3.54%、-2.9%。

结合审核问询函数据,2021-2023年,豪钢重工拓展新客户数量分别为 117 家、97家、107家,对应收入金额分别为4240.41万元、3516.66万元和1761.93万元。

2024年1-6月,豪钢重工实现营收1.98亿元,同比下滑10.10%;扣非归母净利润4448.86万元,同比下滑19.24%。2024年1-7月,豪钢重工实现营收、净利润分别为2.26亿元、5163.52万元,较上年同期分别减少12.96%和23.63%。截至2024年7月末,公司主营产品的在手订单金额合计为6457.17 万元(含税)。

在三轮审核问询函中,北交所都重点关注了豪钢重工收入稳定性与可持续性问题。北交所在第二轮问询函中要求豪钢重工说明2023年扣非后归母净利润下滑、报告期来自新客户的收入持续下降的原因及合理性。

豪钢重工解释称,2023年扣非后归母净利润下降受到期间费用、信用减值损失、资产减值损失增加的影响。2024年1-6月公司营业收入同比下降主要系公司对中煤张家口煤矿机械有限责任公司及宁夏天地奔牛实业集团有限公司的收入下降导致。

根据豪钢重工测算,2024年预计实现营收同比下滑7.08%至14.05%,预计扣非归母净利润同比下滑19.13%至24.52%。豪钢重工表示,营业收入下降原因为发行人对中煤张家口及天地奔牛的销售收入下降,毛利率与扣非归母净利润下降原因还包括制造费用中的电费和折旧费用增加以及销售单价有所下降。

应收账款持续攀升,周转率弱于同行

业绩呈现波动状态的同时,豪钢重工的现金流表现同样呈现一定的不稳定性。

报告期各期末,豪钢重工经营活动产生的现金流量净额分别为9174.72万元、-2430.65万元、4873.31万元和-2606.59万元。2023年、2024年1-6月,豪钢重工经营活动产生的现金流量金额录得-1229.91万元、2714.91万元。

对于2021年和2023年上半年现金流流出原因,豪钢重工归因于受部分回款进度影响。根据招股书显示,由于经营模式及主要客户结算的特点,豪钢重工存在数额较大的应收账款余额。

报告期各期末,豪钢重工的应收账款账面价值分别为1.23亿元、1.6亿元、2.13亿元和2.58亿元,占流动资产的比例分别为39.47%、43.85%、43.68%和52.20%。根据账龄来看,1年内应收账款账面余额占应收账款账面余额比例分别为91.60%、85.67%、83.51%和90.97%。

另外,豪钢重工的应收账款周转率情况也要明显低于可比公司均值。报告期各期,豪钢重工的应收账款周转率分别为2.13、2.39、2.08和0.87,同行可比公司周转率均值分别为2.49、2.88、2.57和1.23。

递表前分红1.22亿,再募资1.1亿补流?

截至招股书签署日,王瑞直接持有公司5742.09万股股份,持股比例为35.71%为豪钢重工的控股股东;王瑞、张瑞娟、王伟豪、王伟倩分别持有公司 35.71%、23.44%、13.59%、12.27%的股份,四人合计持股比例为85%,其中王瑞、张瑞娟系夫妻关系,王伟豪、王伟倩为二人之子女,王瑞、张瑞娟、王伟豪、王伟倩为豪钢重工的实际控制人。

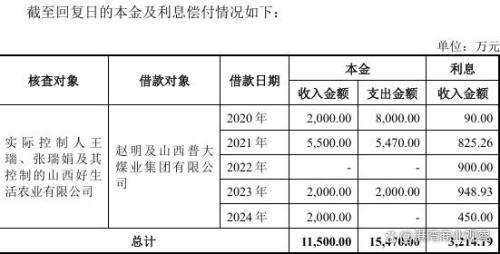

根据审核问询函显示,发行人实际控制人及好生活向普大煤业及赵明滚动借款本金共1.55亿元,按照借款协议约定已归还借款本金1.15亿元,收取借款利息3214.19万元,合计1.47亿元,剩余4000.00万本金尚未归还。实际控制人王瑞、张瑞娟及山西好生活农业有限公司借款资金均为自有资金,经双方沟通,上述借款在偿还完毕后不再持续。

外界还注意到,豪钢重工存在会计差错更正、票据找零、第三方回款等内控不规范情形。

根据招股书显示,2020-2022年,豪钢重工两次会计差错更正,根据公司坏账政策及参考同行业比率测算应收账款及应收票据坏账准备,公司综合考虑后,对两年财务报表进行追溯调整,相应调整应收票据、应收账款、信用减值损失、递延所得税资产、所得税费用等报表科目。

报告期内,豪钢重工第三方回款金额分别为3440.36万元、8578.91万元、6405.2万元和2098.98万元,占营业收入比例分别为11.3%、23.78%、15.4%和9.51%。第三方回款主要为客户委托具有购销关系的商业伙伴付款,客户主要为国有企业,国有企业每月对外付款都有批款计划。

同一时期,豪钢重工的票据找零金额分别为5082万元、257.35万元、355.00万元和247.00万元。

财经评论员张雪峰向《港湾商业观察》提示称,企业是否有反复出现的违规记录,处罚的频率及是否涉及核心业务,会影响监管机构对企业合规管理能力的判断。如果处罚是偶然的、轻微的,影响相对较小。存在较多财务内控不规范和行政处罚的企业在上会过程中,通常会面临更严格的审核,可能会导致上会进程延迟或增加补充说明、整改的要求。

募投方面,此次IPO豪钢重工将计划募资拟投资额3.86亿元,其中计划2.76亿元用于年产 3.5 万吨煤机锻造配件生产线项目,1.1亿元用于补充流动资金。

根据问询函及招股书数据,2022年、2023年,豪钢重工分别派发现金股利9000万元、3216万元,合计派发现金股利1.22亿元。在IPO前夕公司大手笔分红还募投补流无疑引起外界不少质疑。

另外,2022-2023年及2024年1-6月,豪钢重工新增银行贷款分别为6488.55万元、6994.34万元和4003.73万元,银行贷款偿还分别为500万元、8988.55万元和4104.34万元。

对于募投的合理性,豪钢重工在问询函中作了解释,截至2026年底,公司的营运资金占用额为5.73亿元,2024-2026年三年新增的营运资金缺口为1.26亿元,超过本次募集资金用于补充流动资金的金额。公司补充流动性与所处行业特点、业务快速发展需求有关。公司自成立至2021年未进行现金分红,报告期内公司基于公司发展需要和股东回报,进行了适度分红,具有合理性。(港湾财经出品)