观点指数 灵活租金策略助力项目保持稳定,业主仍在以价换量 在市场尚未见底的情况下,对比第二季度,80%的写字楼样本项目租金单价出现下滑,写字楼租金下行压力仍存,样本项目租金增长动力不足。与此同时,业主方以价换量的情况普遍存在,灵活租金策略一定程度上能助力写字楼物业适应市场的变化,维持出租率稳定。

瑞安房地产资产套现35.71亿元,险资配置商办资产动作频繁 在行业下行周期中,一些流动性承压的房企为加快资产变现,频繁出售优质商办资产,这为险资进场“抄底”提供了良好的机会。对比上个报告期,交易单数和交易总金额均实现上涨,商办资产交易市场有所回温。

北京和广州两城办公租金企稳,办公空间服务商扩张动力不足 经过长期深度调整,重点城市办公租金市场的表现更加复杂,业主与租户之间的博弈持续。与此同时,基于办公需求有所恢复,部分城市办公市场趋稳的信号渐显。办公空间服务商方面,期内样本企业扩张动力不足,实现新店开业以及扩张的包括创富港、高格办公空间以及MFG。

灵活租金策略助力项目保持稳定,业主仍在以价换量

办公市场尚未见底,办公需求仍以搬迁为主,增量需求未见明显回升,重点城市的办公租金仍面临下行的压力。为抓住存量需求,楼宇业主方继续采用灵活的租金策略,通过降价或提供相关优惠的举措来吸引、留住租户。

以价换量的市场策略,从企业披露的最新2024年第三季度业绩报告上同样可以看出。

数据来源:企业公告,观点指数整理

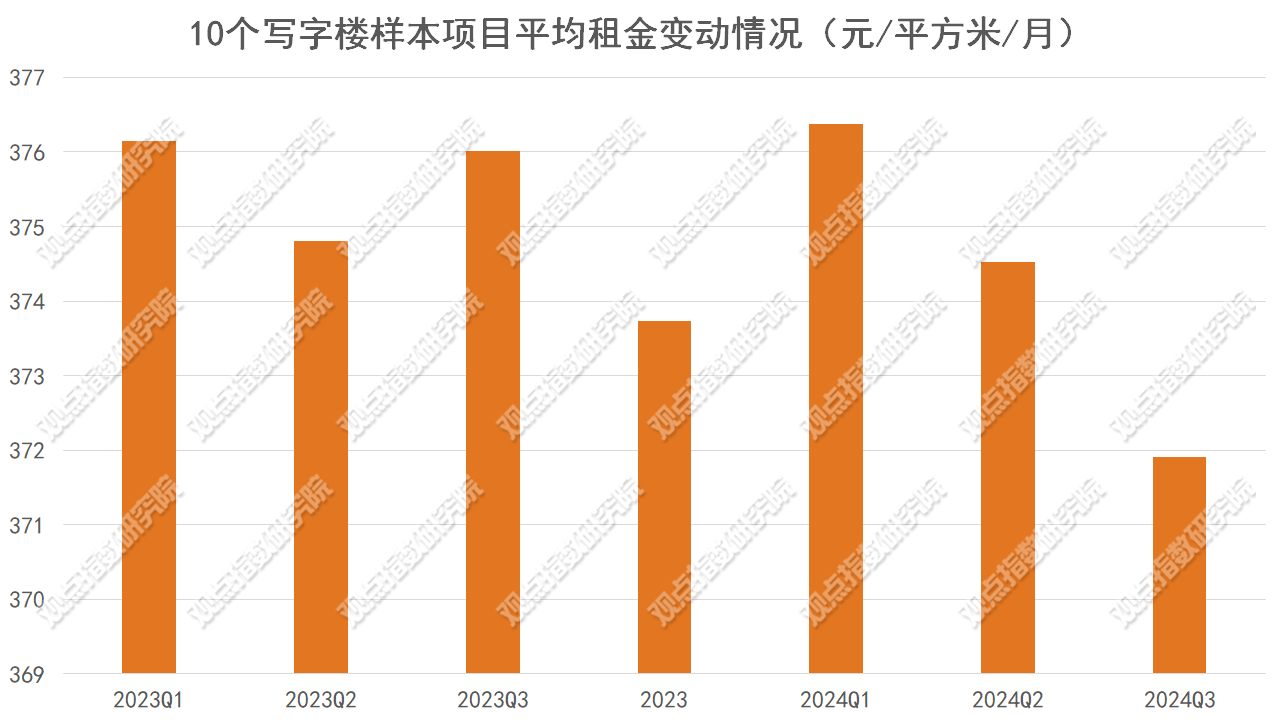

截至第三季度,观点指数监测的10个写字楼项目平均租金单价为371.91元/平方米/月,对比第二季度下跌0.7%,同比下跌1.09%。

其中80%的写字楼样本项目租金单价对比第二季度出现下滑,跌幅为-2.96%到-0.08%不等;70%的样本项目租金单价同比下滑,下滑区间为-14.21%到-0.44%。

写字楼租金下行压力仍存,样本项目租金增长动力不足。

数据来源:陆家嘴集团、凯德投资,观点指数整理

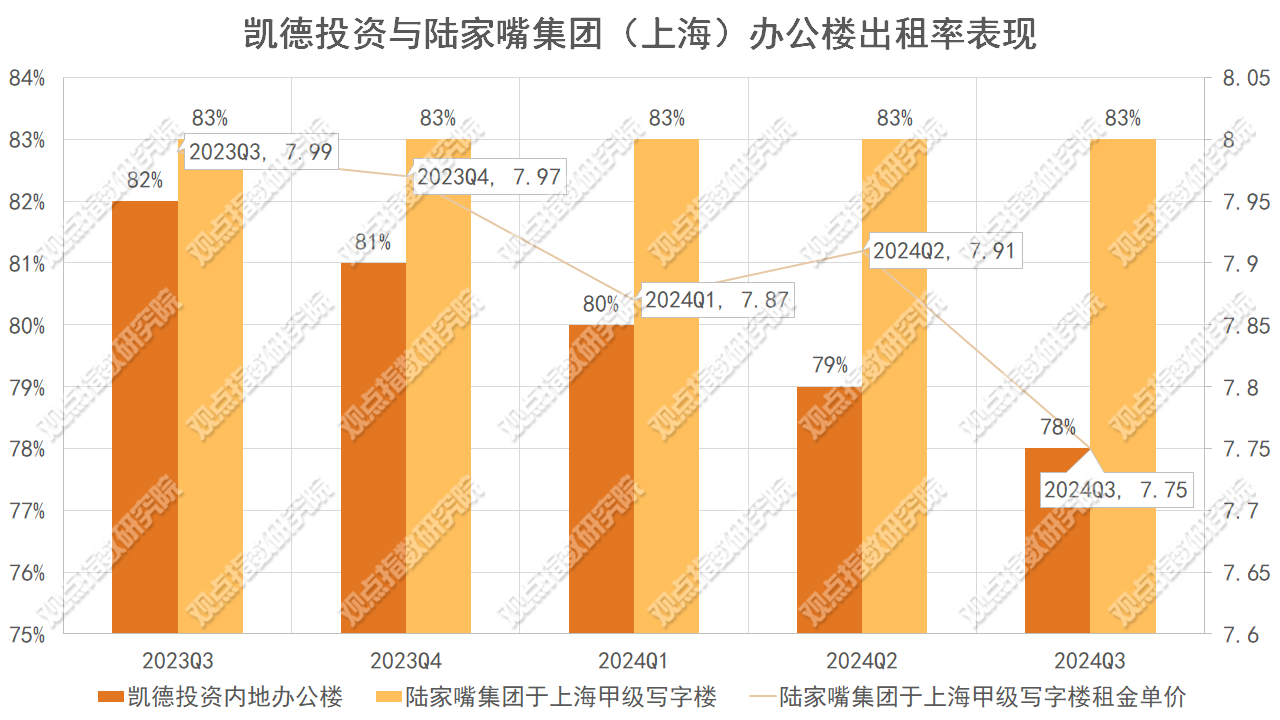

与此同时,据企业披露的最新业绩报告,陆家嘴集团及凯德投资同样采用价格调整的策略,提供更具有吸引力的租金单价。

第三季度,陆家嘴集团于上海的甲级写字楼项目平均租金单价为7.75元/平方米/天,对比中期下滑2.02个百分点,同比下降3%。于天津的甲级写字楼项目平均租金单价长期维持在3.45元/平方米/天。

从数据来看,陆家嘴集团于上海的甲级写字楼物业租金单价呈波动下行走势。在价格策略以及企业运营管理加持下,其上海甲级写字楼出租率保持稳定,长期维持在83%。

据观点指数了解,截至三季度末,陆家嘴集团持有的甲级写字楼物业位于上海及天津,总建筑面积合计202.27万平方米,成熟物业总建筑面积合计185.81万平方米。

另外,虽然凯德投资第三季度业绩报告中未披露具体租金单价数值,但其业绩公告中提出,于内地办公楼的租金调升率为负值。

由于办公楼租赁市场仍处于缓慢修复阶段,凯德投资的内地办公楼出租率呈下滑走势,三季度末出租率为78%。

数据来源:企业公告,观点指数整理

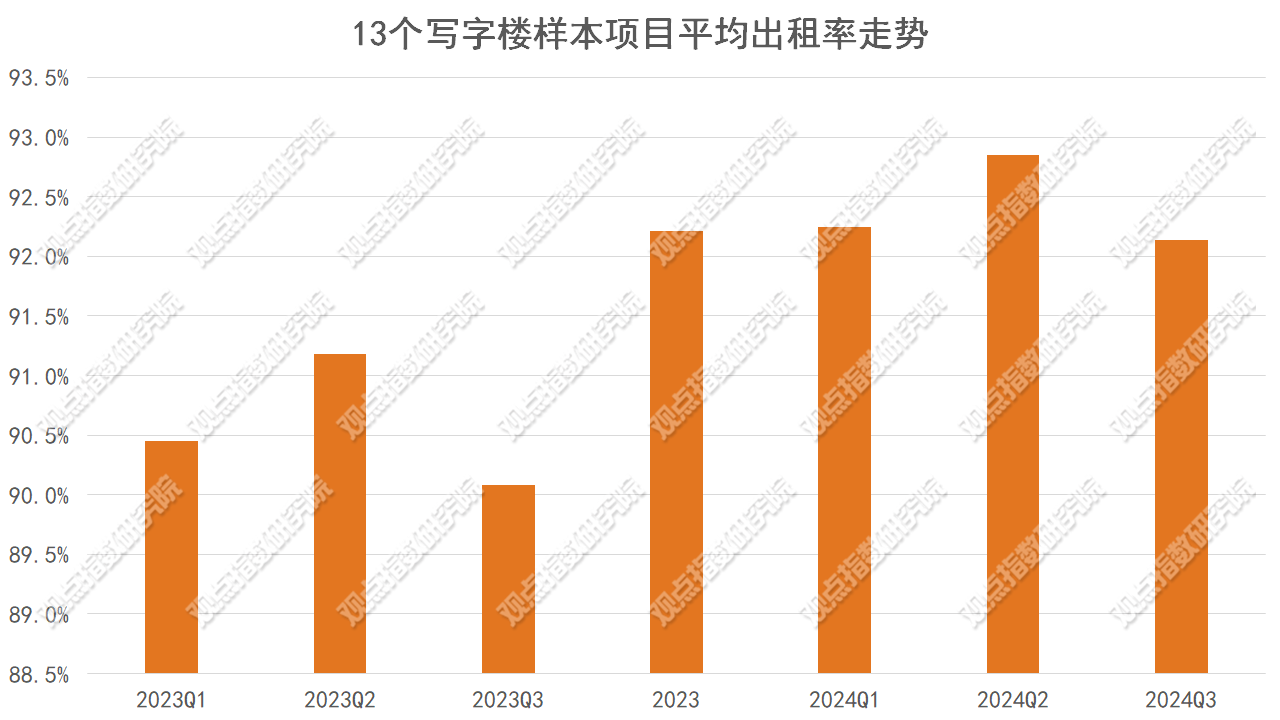

具体项目层面,截至第三季度,观点指数监测的13个写字楼项目平均出租率为92.1%,对比第二季度下滑0.2个百分点,对比去年同期提升2.1个百分点。样本项目出租率虽然出现轻微波动,但整体经营维持稳定。

其中对比第二季度,31%的样本项目出租率环比提升,变动区间为1%到7.3%不等;46%的样本项目出租率出现下滑,变动区间为-9.7%到-0.3%不等;23%的样本项目出租率与第二季度持平。

市场恢复期仍有部分写字楼样本项目出租率水平保持在超95%的高位,优质写字楼项目经营仍具有竞争力。

总结来看,在市场尚未见底的情况下,业主方以价换量的情况普遍存在,灵活租金策略一定程度上能助力写字楼物业适应市场的变化,维持出租率的稳定。

瑞安房地产资产套现35.71亿元,险资配置商办资产动作频繁

近年来,多家房地产企业通过出售写字楼等非核心资产来缓解流动性压力,并优化资产结构。期内,房地产企业继续出售资产以变现。

数据来源:观点指数不完全统计

据观点指数不完全统计,期内共计录得4单商办资产交易,交易总金额为76.25亿元。对比上个报告期,交易单数和交易总金额均实现上涨,商办资产交易市场回温。

城市分布上,期内商办资产交易标的集中于上海,核心城市优质资产仍具有吸引力。

买家上,险资依然是商办资产交易市场的关键。近年来,在行业下行周期中,一些流动性承压的房企为加快资产变现,频繁出售优质商办资产,这给险资进场“抄底”提供了良好的机会。如和谐健康保险收购北京国贸SK大厦、中邮人寿接手北京中粮置地广场、友邦人寿接手凯德星贸等案例,均表明险资依然看好优质商办资产的投资价值。

期内险资继续活跃,积极配置商办资产。

11月5日,瑞安房地产披露了一项重组计划,为重组其项目公司杨浦中央和创智天地现有股东之间与项目资产相关的投资股权架构。

据公告披露,合营企业、上海瑞安投资、光侨及泰隆(各自为瑞安房地产附属公司)与宁波基金及杨浦知识创新订立合作协议。

据此,合营企业(作为普通合伙人)与上海瑞安投资、宁波基金(中国人寿控股)及杨浦知识创新(各自作为有限合伙人)同时订立有限合伙协议,旨在成立有限合伙企业,认缴出资总额约为81.26亿元,将由合营企业、上海瑞安投资及宁波基金分别以现金出资100万元、约38.02亿元及约36.54亿元,以及将由杨浦知识创新以实物出资(透过向有限合伙企业转让杨浦中央的12.2%股权)及现金出资合共约6.69亿元。

其中,于公告日,宁波基金为中国人寿保险股份有限公司的附属公司,其拥有宁波基金89.9971%的权益。合营企业为瑞安房地产间接非全资附属公司,分别由上海瑞安投资及杨浦知识创新直接拥有66%及34%的权益。

同时,杨浦中央86.8%的股权将由光侨转让予有限合伙企业,代价约为47.06亿元;以及创智天地的99%的股权将由泰隆转让予有限合伙企业,代价约为26.68亿元。

一系列动作后,合营企业、上海瑞安投资、宁波基金及杨浦知识创新将分别拥有有限合伙企业约0.01%、46.79%、44.97%及8.23%的合伙权益,且有限合伙企业将不会成为瑞安房地产的附属公司。

与此同时,杨浦中央及创智天地均将由有限合伙企业拥有99%的权益及由杨浦知识创新拥有1%的权益。这也意味着,杨浦中央及创智天地将不再为瑞安房地产的附属公司,其财务业绩将不会再于财务报表内综合入账。

简而言之,瑞安房地产通过控股公司合营企业以及上海瑞安投资分别出资66万元及38.02亿元,合计支出约38.0266亿元持股新合伙企业。同时通过附属公司光侨及泰隆出售项目公司股权收到对价分别为47.06亿元及26.68亿元,合计73.74亿元。

进出之间,瑞安房地产合计获得差价35.7134亿元。

其中,项目公司杨浦中央持有位于上海市杨浦区淞沪路、大学路、伟德路及锦建路的多幅土地及物业,包括办公楼、零售商铺及停车位,可出租建筑面积合计约为16.75万平方米(不包括停车位)。

项目公司创智天地持有位于上海市杨浦区伟成路、政学路及锦创路的多幅土地及物业,包括办公楼、零售商铺、酒店及停车位,可出租建筑面积合计约为8.53万平方米(不包括停车位)。

从地理位置上看,两家项目公司所持资产属于上海创智天地项目中。观点指数翻阅瑞安房地产2024年中期业绩报告获知,今年上半年,创智天地项目租金及相关收入同比增长9%至2.45亿元,出租率对比去年年底下滑2个百分点至93%,项目经营继续维持稳定。

与此同时,截至6月底,上述两家项目公司未经审核总资产分别为61.68亿元以及29.01亿元;净资产为44.87亿元和24.09亿元。两者去年全年的收入分别为3.88亿元和1.5亿元。

值得一提的是,瑞安房地产早有与险资合作的先例。去年年底,瑞安房地产发布公告宣布,向鸿瑞寿远合伙转让鸿寿坊项目公司65%的股权,初始对价约为12.06亿元。

交易完成后,项目仍然由瑞安房地产旗下的商管和物业公司提供管理服务,星宏及鸿瑞寿远合伙将分别持有项目公司35%及65%的股权,不再为瑞安房地产的附属公司。

瑞安房地产指出,交易符合集团的“轻资产策略”,旨在改善集团的资金循环,并与大家控股等长期合作伙伴建立战略合作关系,从而使集团能够扩大所管理的资产及增加经常性管理费收入。

北京和广州两城办公租金企稳,办公空间服务商扩张动力不足

在降本增效的大背景下,因企业搬迁等活动频繁,写字楼出租单价下调已成为普遍现象。

市场供给端,据全国房价行情网披露,10月全国办公物业挂牌出租5.78万套,环比下滑2.69%,办公挂牌出租量继续下滑。

与此同时,期内迎来全新写字楼项目亮相。11月15日,据招商蛇口官微披露,其在云南的首个写字楼产品—招商蛇口·丝路中心正式亮相。

据了解,该项目总体量约为8.5万平方米,楼面高度约204米,是巫家坝首个、昆明第二个获得LEED铂金级认证的项目。

数据来源:同花顺,观点指数整理

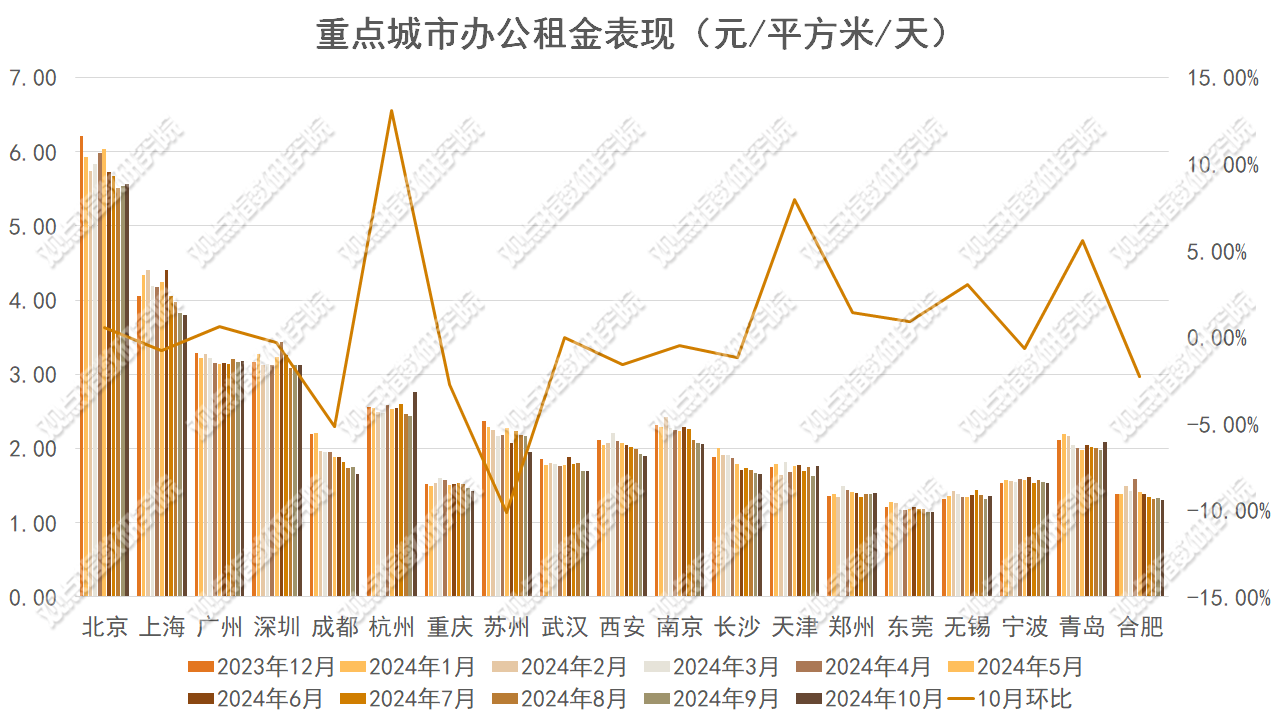

办公租金表现上,10月,观点指数监测的19个重点城市平均办公租金单价为2.18元/平方米/天,环比微涨0.46%,重点城市平均办公租金环比由跌转涨,市场企稳信号渐显。

一线城市平均办公租金为3.92元/平方米/天,与上月基本持平。其中北京和广州两城办公租赁市场表现趋稳,办公租金环比均实现微涨。10月,北京办公租金环比延续微升走势,较9月增长0.54%至5.57元/平方米/天,广州办公租金环比由跌转涨,环比提升0.63%至3.18元/平方米/天。

上海办公租金延续跌势,跌幅对比上月有所收窄。深圳办公租金由涨转跌,环比下滑0.32%至3.12元/平方米/天。

值得一提的是,10月办公租金出现下滑的城市数量对比上月有所收窄。其中53%的重点城市办公租金出现环比下滑,降幅在0.3%-10.1%左右。剩余城市办公租金环比持平或上涨的变动区间为0%到13.1%左右。

整体来看,经过长期深度调整,重点城市办公租金市场的表现更加复杂,业主与租户之间的博弈持续。与此同时,基于办公需求有所恢复,部分城市办公市场趋稳的信号渐显。

作为商业办公的细分领域,据观点指数不完全统计,期内办公空间服务商扩张动力不足,有新店开业以及扩张的企业包括创富港、高格办公空间以及MFG。

样本企业新增开业以及合作的项目集中于一线城市,中心城市依然是办公空间服务商布局的重点。

11月19日,高格办公空间与黑石集团达成合作,正式入驻上海维璟中心项目。该项目位于上海莘庄商务区,由12万平方米的维璟广场购物中心以及7栋甲级写字楼组成。

据观点指数了解,今年高格办公空间新增的项目数量为7个,新增项目面积超过3万平方平米,逆势扩张的意味明显。