出品 | 财银社

文章 | 甄欣

编辑 | 石艺

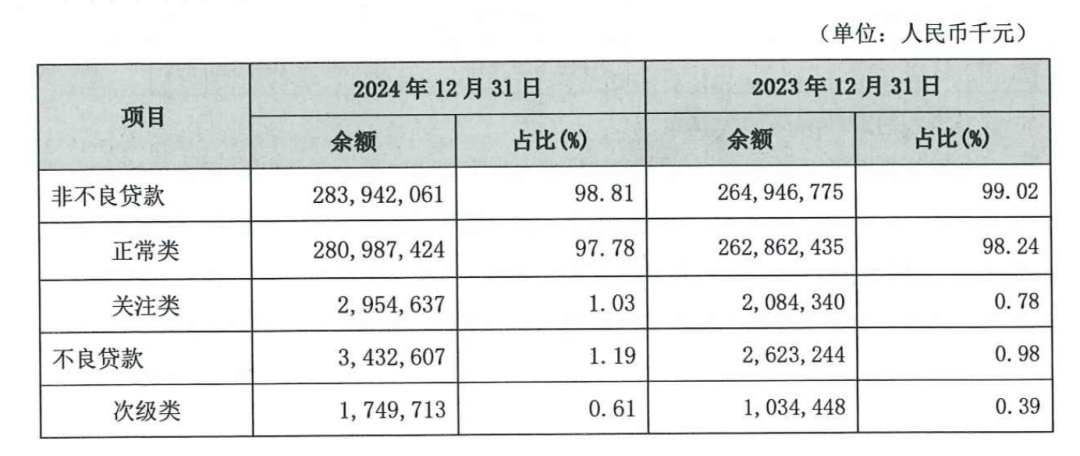

当浙江泰隆商业银行2024年财报中不良贷款率攀升至1.19%时,这个数字背后折射的不仅是单一金融机构的风控考验,更是一幅中国小微企业生存现状的微观图景。

作为国内小微金融服务的标杆银行,泰隆银行89.92%的贷款客户为单户授信100万以下的小微主体,制造业与批发零售业贷款合计占贷款总额的57.18%,而国家统计局显示2024年这两大行业的小微企业利润降幅位居前三,这种信贷集中度与实体经济的风险传导路径,构成了资产质量波动的深层逻辑。

小微金融风险传导的行业镜像

从资产质量指标的变化轨迹观察,泰隆银行的资产质量压力呈现出结构性特征,不良贷款余额较上年增长30.8%至34.33亿元,其中次级类贷款增幅高达69.2%,显示风险暴露正在从潜在关注类向实质不良加速迁移。

这种变化在小微企业聚集的制造业、批发零售业等核心贷款领域尤为明显,这两个行业占贷款总额比重达57.18%,其信贷资产质量波动对整体风险指标的传导效应被显著放大。

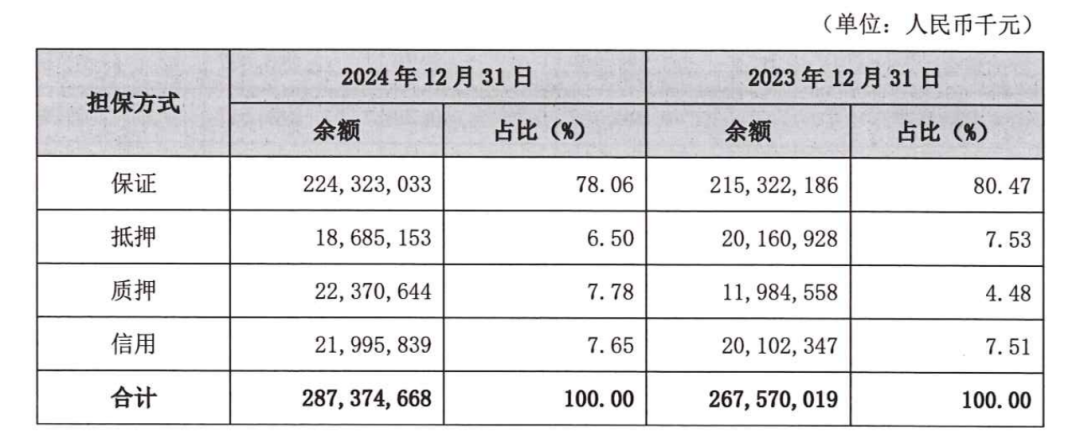

值得注意的是,虽然抵押贷款占比从7.53%降至6.50%,但保证贷款占比仍维持在78.06%的高位,这种以信用保证为主的担保结构在经济下行周期中容易引发风险传染效应。

深入拆解信用减值损失的计提逻辑,可以发现银行的审慎性风险管理策略正在发挥作用,37.96亿元的信用减值计提中,针对贷款组合的减值准备达到35.79亿元,占全部减值的94.3%,这种前置性风险准备策略与监管要求的预期信用损失模型高度契合。

特别值得关注的是,虽然拨备覆盖率指标下降,但拨贷比却从2.97%提升至3.37%,这说明银行选择通过加大拨备厚度来应对资产质量压力,而非单纯追求覆盖率指标的表面稳定。这种财务处理方式实质上增强了风险抵御能力,反映出管理层对周期波动的清醒认知。

风险暴露与审慎管理的双重奏

从资产负债表的结构变化来看,泰隆银行正在经历战略调整的阵痛期,发放贷款和垫款占总资产比重从62.37%微降至61.19%,但交易性金融资产占比下降6.55个百分点至18.23%,同时其他债权投资占比提升近10个百分点至46.17%。

这种"压降交易性资产、增配持有到期资产"的配置策略,既是对市场利率波动的防御性调整,也暗含通过拉长资产久期来平滑收益波动的考量。但硬币的另一面是,金融投资规模增长8.09%至1185.17亿元,其中信用债配置比例的增加可能带来新的信用风险敞口。

流动性管理指标的变化揭示了更深层次的经营策略转变,虽然流动性覆盖率从188.99%飙升至408.82%,但这种跃升主要得益于合格优质流动性资产规模扩张,而非负债结构的实质性改善。

同业负债(含同业存单)占比从12.68%降至8.13%,但应付债券占比下降3.15个百分点至6.68%,这种主动压降市场化负债的行为,虽有利于降低流动性风险,却可能加剧负债成本刚性。特别值得关注的是,核心负债(客户存款)占比提升6个百分点至87.72%,但存款付息率是否同步优化尚未在财报中充分体现。

盈利能力的结构性变化为理解资产质量压力提供了新视角,尽管面临净息差收窄的行业大环境,但通过非息收入占比提升1.2个百分点至15.8%,特别是投资收益同比激增181.8%至14.64亿元,显示银行正在寻求收入结构的多元化突破。

但这种盈利模式的转变犹如走钢丝,金融投资带来的收益增长是否具有可持续性?信用减值计提的会计政策是否充分反映了潜在风险?这些问题都可能成为未来业绩波动的潜在诱因。

拨备策略调整与周期穿越能力的蓄势

面对复杂经营环境,泰隆银行的应对策略显示出"刀刃向内"的改革决心,第三代信贷系统的上线标志着风控体系向数字化深度转型,"客户预评估+精准贷后"的全流程管理系统将传统"三品三表"风控模式推向智能化新阶段。

在负债端,通过设立"小鱼智汇"等交易银行产品提升结算性存款占比,这种"以服务换存款"的策略在小微客群中展现出独特优势。

但值得警惕的是,永续债规模翻番至49.99亿元带来的权益工具利息支出增加,可能对未来利润分配形成持续压力。

站在行业周期的高度审视,泰隆银行的资产质量波动具有典型样本意义,作为深耕小微金融的标杆银行,其风险暴露本质上是经济周期与行业周期共振的结果。制造业PMI连续多月在荣枯线下方徘徊,批发零售业受消费复苏乏力冲击,这些宏观因子通过产业链传导最终在银行资产负债表上显形。

但换个角度看,当前计提力度的加大或许为后续业绩修复埋下伏笔,若未来不良生成速度放缓,现有拨备厚度反而可能成为利润释放的"蓄水池"。

风物长宜放眼量,泰隆银行当前的资产质量波动,恰似钱塘江潮的起伏,退潮时方显底蕴深浅,涨潮时可见动能强弱。

在银行业整体面临息差收窄、风险上升的双重压力下,这种基于审慎经营原则的主动风险出清,或许正是为了在下一轮经济周期中赢得更从容的发展空间。毕竟,在小微金融这个需要久久为功的领域,穿越周期的能力才是真正的价值试金石。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2025万事如意