文/瑞财经 刘治颖

10月15日,据深交所披露,苏州嘉诺环境科技股份有限公司(以下简称:嘉诺科技)IPO终止,保荐机构 为华泰联合证券有限责任公司,保荐代表人为米耀、陈劭悦,会计师事务所为天职国际会计师事务所(特殊普通合伙)。

嘉诺科技是一家从事固废资源回收与处理设备研发、生产和销售的企业,公司主要业务包括固废处理单机设备、成套装备和项目运营服务三大类。

2020年-2022年,嘉诺科技的主营业务收入分别为2.56亿元、3.72亿元及3.47亿元。其中,成套装备的销售是嘉诺科技最主要的收入来源,业务收入占比各期主营业务收入的92.49%、90.75%和86.32%,占比逐年下降。

另外,嘉诺科技单机设备及备品备件的销售收入占比亦呈下降趋势,业务收入占比各期主营业务收入的5.53%、6.97%和 2.84%。

报告期内,嘉诺科技只有项目运营及其他服务的收入占比逐年增长,业务收入占比各期主营业务收入的1.98%、2.29%及10.84%。

从盈利能力来看,嘉诺科技近年来的毛利率逐年增长。2020年-2022年,公司录得主营业务毛利率分别为29.05%、33.35%及42.05%。

然而,嘉诺科技核心产品成套装备毛利率却多低于主营业务总的毛利率,期内,该产品的毛利率分别为29.02%、33.98%及42.02%,这意味着,嘉诺科技主营业务的毛利率是依靠其他产品拉动的,该产品是单机设备及备品备件。

期内,嘉诺科技单机设备及备品备件的毛利率分别为39.72%、37.47%及55.01%,高于各期主营业务的总毛利率。

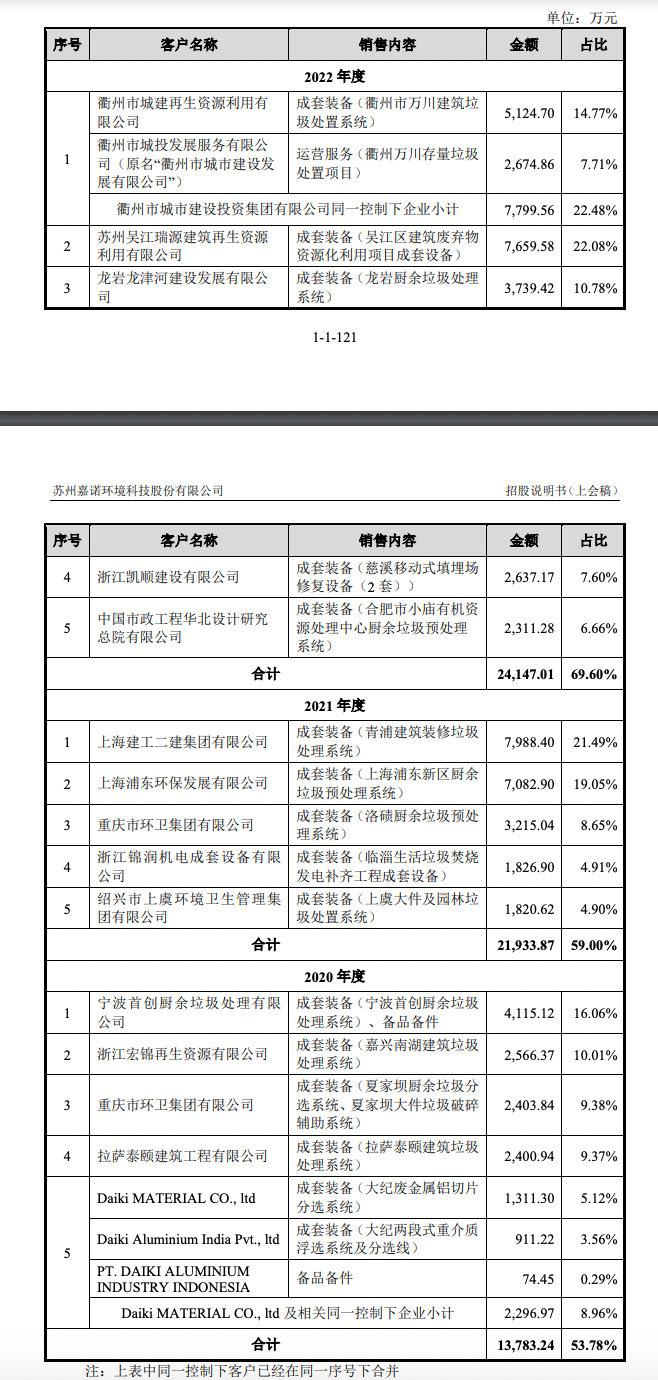

2020年-2022年,嘉诺科技五大客户贡献的收入占比分别为53.78%、59.00%及69.60%,占比逐年提升。

值得一提的是,嘉诺科技的五大客户并不稳定,2021年的前五大客户中,仅有重庆市环卫集团有限公司与2020年的五大客户重合,而2022年前五大客户中,并无一家与2021年重合。

另外,嘉诺科技报告期内9家新增客户。其中2020年新增客户宁波首创厨余垃圾处理有限公司、浙江宏锦再生资源有限公司是公司当年的第一及第二大客户。

而2021年度嘉诺科技的新增客户上海建工二建集团、上海浦东环保发展是公司当年的第一及第二大客户;2022年度新增客户苏州吴江瑞源建筑再生资源利用有限公司、龙岩龙津河建设发展有限公司是公司当年的第二及第三大客户。

瑞财经,新锐财经新媒体,覆盖IPO、再融资和全域上市公司热点资讯。联系方式:ruicaijing@rccaijing.com