作为北交所首家以重组胶原蛋白为核心概念的上市公司,锦波生物(股票代码:832982)在资本市场一度展现出亮眼表现。

2024年财报数据显示,公司实现84.92%的营收增速、144.27%的归母净利润增幅。公司毛利率达92.02%,更是超越了同期贵州茅台(91.97%)的水平。但在亮眼数据背后,行业竞争加剧与资本层面的调整迹象已悄然显现。

依托国内首张重组胶原蛋白三类医疗器械证书,锦波生物旗下薇旖美系列产品早期占据重组胶原蛋白医疗市场主要份额。财报显示,核心产品贡献超80%营收,技术先发优势推动公司2023年上市后股价快速上涨,市值一度突破500亿元。

不过,目前行业竞争格局正在发生变化,巨子生物、创健医疗等企业的同类产品已进入医疗器械优先审评流程。这预示着锦波生物未来将面临更激烈的市场竞争。

二级市场出现明显分歧。2025年一季度,锦波生物第二大股东任某炜累计减持套现1.72亿元。另外,锦波生物机构投资者数量从2024年末的101家减少至2025年一季度的51家,降幅接近50%。

作为国内重组胶原蛋白领域的龙头企业,锦波生物专注于以A型重组人源化胶原蛋白为核心原料的高端植入级医疗器械研发、生产与销售,产品主要应用于医学抗衰老及医疗美容整形领域,在医美市场具有一定市场份额。

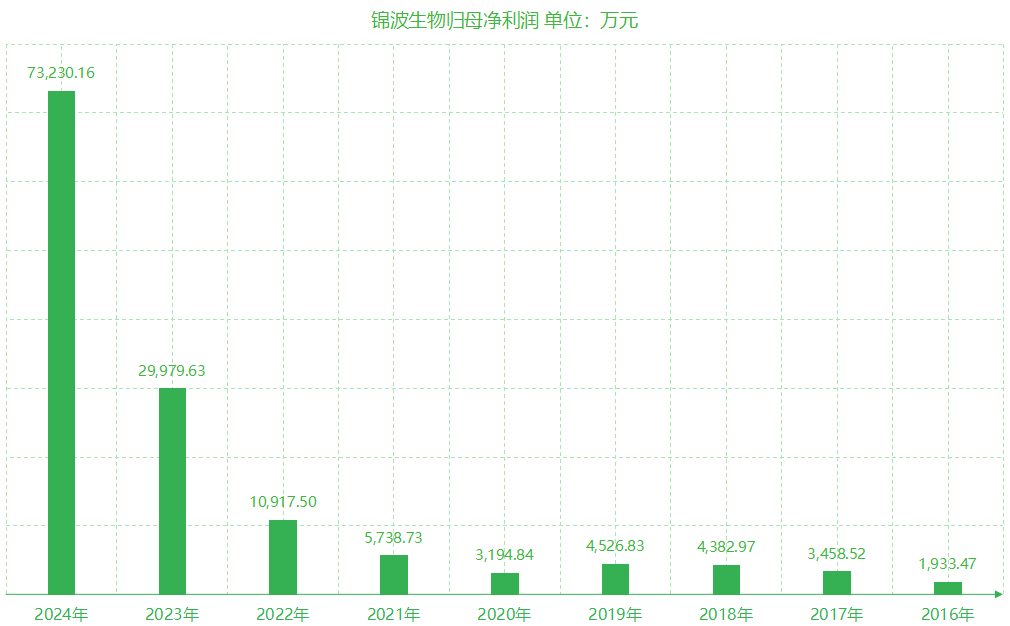

业绩数据显示,公司2024年实现营业收入14.43亿元,同比增长84.92%,归母净利润7.32亿元,同比增长144.27%;基本每股收益8.27元。自2022年归母净利润首次突破亿元后,公司业绩连续两年保持高速增长。

上图数据来源:锦波生物年报

产品结构方面,医疗器械销售为主要收入来源,2024年实现收入12.54亿元,同比增长84.37%。其中,以A型重组人源化胶原蛋白为核心的三类医疗器械植入剂产品是主要增长动力。公司自主品牌“薇旖美”已覆盖全国约4,000家终端医疗机构,体现了一定的市场覆盖能力。

技术层面,锦波生物具备先发优势。公司拥有重组胶原蛋白领域全部三张三类医疗器械注册证,其中 2022年获批的“重组Ⅲ型人源化胶原蛋白冻干纤维”是国内首个重组胶原蛋白三类医疗器械植入剂产品,2023年,公司新增“注射用重组Ⅲ型人源化胶原蛋白溶液”三类医疗器械注册证。

锦波生物盈利能力值得关注。2020年至2024年,锦波生物毛利率从80.01%提升至92.02%,2024年超过贵州茅台同期毛利率(91.97%)。

然而,高增长背后仍有隐忧。从数据看,公司营收增速从2023年的99.96%放缓至2024年的84.92%,2025年一季度,公司归母净利润同比增长66.25%,较2024年同期135.72%的z增速有所下降。

市场竞争格局正面临调整。巨子生物“注射用重组胶原蛋白填充剂”已进入医疗器械优先审批流程,创健医疗等企业的多款三类医疗器械注册申请也在推进中,锦波生物的先发优势面临挑战。值得注意的是,部分竞争对手产品布局更为多元,例如创健医疗已有6款三类医疗器械产品进入试验或申报阶段,覆盖膀胱炎、脱发等领域。

在研发管线方面,锦波生物面临一定压力。公司XVII型胶原蛋白毛发再生项目处于Ⅲ期临床阶段,V型、Ⅶ 型胶原蛋白项目尚未启动临床。2025年新获批的凝胶产品虽拓展了中面部填充市场,但其12-18个月的降解周期可能对用户复购的可持续性产生影响。

自2023年7月20日登陆北交所后,锦波生物股价经历显著波动。上市初期股价快速翻倍,2024年震荡调整后,2025年3月再次大幅上涨。截至2025年5月,股价最高达589.98元,市值一度突破500亿元。北交所上市以来,公司股价累计涨幅超12倍,成为北交所表现突出的上市公司之一。

上图来源:胡润百富网站

随着股价上涨,锦波生物实控人杨某身家相应提升。截至目前,杨某持有公司58.89%股份,以115亿元身家入选《2025年胡润全球富豪榜》,排名较上年上升455位。

但在股价高位运行期间,公司重要股东开始减持。

2025年一季度,锦波生物第二大股东任某炜减持57.57万股,套现约1.72亿元;第七大股东何某海、第八大股东刘某萍也分别减持40.22万股和16.78万股,合计套现超1.7亿元。

值得关注的是,任某炜与实控人杨某育有一女,但招股书未明确披露二人当前婚姻关系。目前,任某炜尚持有公司股份198.98万股,持股比例2.25%。另外,任某亮和任某炜为兄弟关系,与刘某萍为夫妻关系。

机构投资者动态值得关注。2024年末持有公司股票的机构数量为101家,2025年一季度减少至51家,降幅达50%。持股数量从578.03万股降至492.60万股。不过,受益于股价的上涨,机构持股市值由11.97亿元增至14.81亿元。