一、产业发展总体态势与战略定位

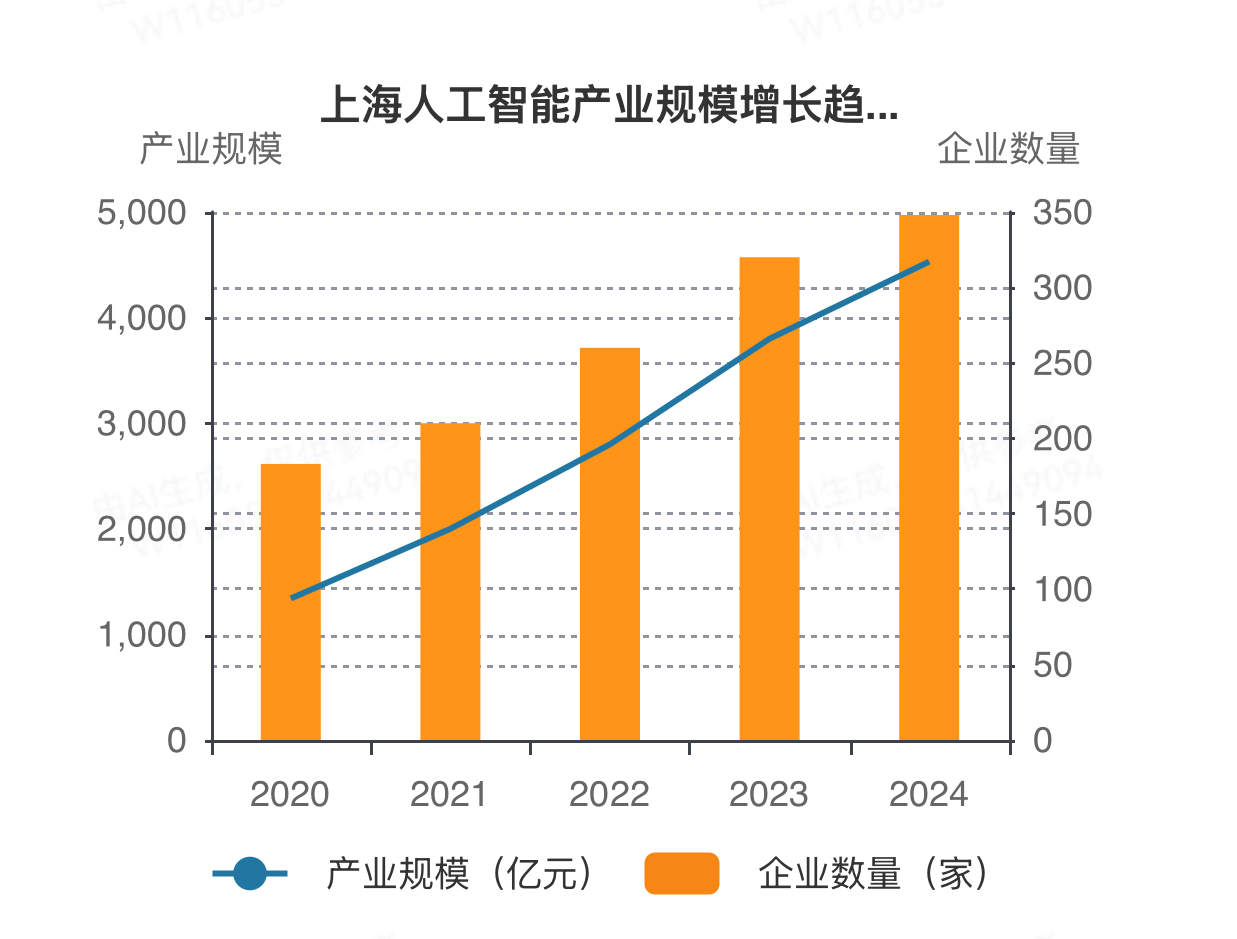

上海人工智能产业已形成全国领先的集群化发展格局。根据最新统计数据显示,2024年全市人工智能产业规模历史性突破4000亿元大关,较2020年的1340亿元实现近三倍增长,年均复合增长率保持在25%以上。这一增长速度显著高于同期上海GDP增速,反映出人工智能作为三大先导产业之一的强劲带动作用。

产业规模扩张的同时,市场主体结构持续优化。截至2024年底,全市规模以上人工智能企业数量达到348家,较2008年的183家增长近90%。头部企业呈现差异化发展路径:商汤科技虽面临整体营收调整压力,但其生成式AI业务在2023年实现199.9%的爆发式增长,业务占比提升至34.8%;优刻得等云计算服务商则通过AI业务转型实现毛利率显著改善,2025年第一季度综合毛利润同比增长达74.10%。

二、核心技术突破与创新生态构建

在基础技术领域:上海形成了"大装置-大模型-应用"三位一体的研发体系。上海人工智能实验室研发的通用视觉技术体系"书生"(INTERN)在26个下游场景中展现出显著优势,平均错误率较国际标杆降低9.4%-47.3%,数据效率提升达10倍。这一突破性进展得益于上海在以下三个维度的持续投入:

在研发投入方面:代表性企业保持高强度投资。以科大讯飞为例,2019-2023年累计研发投入达147.18亿元,支撑其在语音识别、自然语言处理等领域的全球竞争力。商汤科技2024年研发费用增至41.32亿元,重点投向生成式AI和智能汽车等前沿方向。

在创新载体建设方面:取得实质性进展。徐汇区"模速空间"作为全国首个大模型专业孵化平台,在成立不到两年时间内集聚了255家相关企业,形成从算法研发到场景落地的完整创新链条。该平台从业者平均年龄不足30岁,展现出上海对青年科技人才的强大吸引力。

三、垂直行业应用与商业化路径

(一)医疗健康领域

上海市卫健委2024年11月发布的专项工作方案,系统规划了医学AI发展的三大技术路径。在实际应用中,AI辅助诊断系统已实现98%的体检报告解析准确率,慢病管理改善效果达到90%。万达信息等本土企业开发的临床决策支持系统,正在三甲医院开展规模化试点。

(二)金融科技领域

招商银行投入亿元级资金建设的"智算平台",代表了头部金融机构的技术升级路径。相比之下,中小机构更多采用行业联盟或外包服务模式,这种分层发展格局反映了不同规模机构在AI投入产出比上的差异化考量。

四、政策体系与实施机制创新

上海构建了全国最完善的人工智能政策支持体系。2018年出台的"22条"政策开创性地设立了最高1亿元的项目支持额度,2024年颁布的《促进人工智能产业发展条例》则成为全国首部省级AI专项法规。政策工具持续创新,包括:

金融支持:225亿元产业母基金撬动572亿元社会资本

场景开放:累计开放30个"揭榜挂帅"场景

要素保障:年度发放算力券、模型券等创新券

政策实施效果显著,张江人工智能岛已集成30余种AI应用场景,洋山港智能重卡项目实现全球首次5G+自动驾驶商业化运营。这些标杆项目不仅验证了技术可行性,更探索出可持续的商业模式。

五、未来发展趋势与挑战

尽管取得显著成效,上海人工智能发展仍面临若干结构性挑战。复旦大学张奇教授指出,大语言模型在数学推理等复杂任务中的准确率仍有待提升,这反映出基础理论研究需要加强。商业化层面,生成式AI的私有化部署需求与公有云服务模式之间的张力,需要更精细化的政策引导。

人才竞争日趋激烈,虽然上海AI人才总量占全国三分之一,但在顶尖学者和工程化人才方面仍存在缺口。此外,随着全球AI治理框架的逐步形成,上海需要在技术创新与伦理规范之间寻求平衡,这将是下一阶段政策制定的重点方向。