文|潘永堂

本想唱响房地产光明论,奈何行业基本面数据实在让人心寒。

即使4月成交跌幅超40%,但媒体还是官宣房地产止跌回稳取得“好成绩”。

跌了40%,还能称市场基本稳定?

这是哪门子逻辑。

25年是底吗?金三之后行情迅速恶化了吗?25年房地产整体走向会如何?何时是底?……国人都在高度关注。

市场、行业,房企当下的真相到底如何?老潘今天用统计局,第三方机构“暗藏的”、“被遗忘”的关键数据来穿透一下,很多问题的真实答案就浮出水面了。

真相1

直面“暴跌月”4月房地产销售暴跌 40%

根据统计局官宣数据。

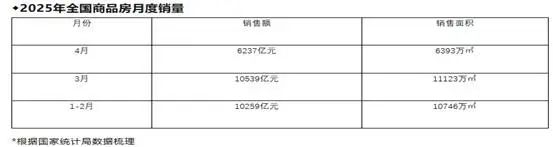

25年4月份全国新建商品房销售额仅约6237亿,跟3月份相比,环比下跌超过40%。

对比之下,3月商品房销售额高达10539亿,与4月的6千亿的确不在一个段位。

4月算是暴跌月。

统计局只是选择性报道了4月销售同比去年下跌了2.8%,这显然数据好看些。但却没反应出4月环比3月下滑超40%的事实。

有人说4月是传统的淡季,但并非如此,毕竟多年以来的“金三银四”证明4月至少是“银”月,5月才是传统淡季,目前看5月在继续延续4月下滑态势。

真相2行业变成“少数人的游戏”当一个行业大谈特谈结构性机会时,说明这个行业正在整体下滑

眼下,几乎所有的头部房企都在强调一二线的“结构性机会”。

眼下,几乎所有头部房企拿地都高度聚焦10多个核心一二线城市,其他城市都不去了,不玩了。

眼下,大多三四线城市库存实在太多,据说去化周期都在10年以上。

眼下,在核心一二线城市每次土拍战场上,几乎每次碰头90%都是10家头部央国企。

当偌大一个行业只剩下10余个核心城市还能勉强正向循环,只剩下10余家头部房企还能持续投资拿地,这本身就说明房地产这个行业已处于极端行情状态。

毕竟中国有660多个地级市,有1万多家房地产开发企业,结果房地产还能正常“开饭”的企业,城市不到十分之一,甚至百分之一。

真相3 去库存依然痛房地产去库存喊了1年了,总库存反而增长了0.3亿平米

都知道当下房地产最大的问题就是高库存问题。

通俗的说就房子严重过剩了。

很多人问房地产何时见底?何时能止跌回稳?其实这事根子上不取决于救市,而是行业的供求关系修复。

政策不是万能的,救市只能管个1、2个月,最猛救市管3、5个月,但如果想持续止跌回稳,尤其是持续回稳,核心就要看库存是否消化的足够多,当然经济就业收入大的基本面也最好能配合,但后者是锦上添花的事。

24年4月中央ZZJ已经界定统筹和做好去库存的最高定调,而后去库存收储、收房、收地陆续在全国各地展开了,如今过去1年了,结果如何了?

2024年4月末,全国商品房待售面积(即都已竣工了但还未实现销售的新房)7.48亿平米。2025年4月末,全国商品房待售面积7.81亿平米。

对的,你没看错——等于去年4月中央提出统筹去库存方针后,一年时间国家又收储又收地后,整个房地产总量库存不仅没减少,还反向

增加了0.3亿平米。

这是哪门子去库存!

显然,25年楼市的总库存在微弱增加,而代表需求的销售额却在减少,这就证明25年的供需失衡状态目前看反而更加严峻了。后期依靠市场快速去库存更难了,而更多需要国家收储去库存提速,否则整个楼市供需关系,整个25年依旧没办法显著改变。

一句话,没有大力度去库存,没有更猛救市拉动销售,25年房地产很难见底!

真相4投资口好坏消息并存

25年拿地增长,但新开工持续下滑

25年乃至未来房地产走向如何?

销售代表当下

拿地和新开工代表代表未来。

未来房地产走势会如何?其实不用看专家,看预言家,核心看房企们真金白银投入是增加了还是减少了。作为每年投资拿地“100亿到1000亿”的开发商,比如今年保利的拿地预算就是1000亿……他们是真正房地产下海者,是真金白银投入的,要被考核和追责的……所以,逻辑上房企的拿地和新开工最真实、最精准代表了行业的下一步趋势。

眼下看,好消息是25年开局百强房企拿地投资增长了,坏消息是新开工却继续下滑了。

其一,短期看,2025年前4月百强房企拿地3608亿,同比增长了26.6%。这是好信号。

其二,长期看,我们看到百强房企拿地21年到24年分别是增长21.5%,,-48.9%、+1.7%、-29.7% 。这意味着百强拿地在21年进入行业下滑周期,22年近乎腰斩后,23年短暂企稳,24年又反向大幅下滑后,此刻25年大家对楼市的未来投资是看好的,按照拿地开盘6个月计算。

这本质是对25年下半年甚至对26年楼市的看好。

其三,坏消息是25年每个月的住宅新开工都在同比继续下滑,截止25年前4月,房企住宅新开工面积仅仅1.32亿平米,下跌22.3%。

简单估算一下,预计25年住宅新开工在3.9亿平米。

3.9亿平米是啥水平?要知道住宅新开工前5年的高峰期是16亿平米,而后持续细化,而24年住宅新开工是5.4亿平米。

目前看,24年3.9亿将跌破4字头。

在“以销定产”逻辑下,25年房企新开工面积并没有上升,而是继续下探,这就代表了房企们对25年销售去化并不看好。

怎么看房企“拿地增长,新开工又下滑”这个矛盾对立情况了?

老潘还是悲观的,核心要看到数据背后的缘由。

整体而言,25年房企前4月拿地增长核心并不代表开发商绝对看好后市。

其一,不是看涨市场,而核心是25年开局全国重点城市供地都是核心地段的优质地块,而且新规土地的“低容积率,四代住宅,阳台飘窗更高占比”等好房子地块,以及限价的取消,这是“土地红利,产品红利”驱动房企拿地,而非市场红利驱动房企拿地。

其二,房企拿地24年普遍收缩之后,房企有被动补仓需求,尤其是百强房企截止 2024 年末的土储货值去化周期加权值为 6.93 年,即整体都是“库存”老房子,去化率不到20%时,房企不得不通过新地,新增货值去实现超60%的高去化,以此补充现金流,优化房企资产结构,所以25年拿地增长并非市场驱动。

所以整体分析下来,房企并非真正是因为看好25年26年市场表现而拿地微增。真正新开工下降,进入“4亿”超跌超低开工水平,才代表房企对未来楼市的真实看法。

真相5

25年不是底25年房地产销售继续下滑到8万亿~9万亿

25年国家对房地产的要求是3个字——稳楼市!

具体动作表现为推动房地产持续止跌回稳,是巩固房地产回稳的态势。

但事实上,我们看看行业最优秀的头部房企销售止跌回稳的状态如何?

答案是25年百强房企前4月销售总额为1.12万亿,同比24年下降10.2%。事实上,百强房企4月销售额同比24年下滑16.9%。

在拉长看,25年百强房企累计销售额近4个月同比变化分别是

降16.5%、降5.9%、降9.8%,降10.2%。

而统计局公布全行业4月环比3月下滑超40%。

这不矛盾,百强房企还是比全国各地中小房企销售力还是要强一些,所以百强仅仅环比下降了16.9%,而全国下滑了40%。

预计2025年销售额在8万亿到9万亿左右,整体下滑10%~15%。核心理由有2点。

其一、整个25年销售额,好在25年一季度销售数据还是不错的,但二季度预计会显著下滑,而基于两会25年稳楼市的定调,预计后期数据下滑会触发新一轮房地产救市。

所以即使4月,5月下跌幅度较大,也不用过度担忧25年全年大跳水。

其二,预测25年房地产销售额,可以拆解三部分细看。

一则看24年拿地和25年初新拿地的销售贡献,二则看24年到25年新开工面积的变化,三则看25年房企既有库存的销售速度。

但这三部分具体看,考虑到24年百强拿地下滑30%,新开工超20%的继续下滑,势必影响25年开盘上市体量收缩,而去库存因为新规与旧规的产品代际差影响,老房子去化率进入瓶颈期,在市场基本面继续承压背景下唯有以价换量少许去化。如此,综合看,2025年整个房地产销售量大概率将继续下探。

显然,2025年不是底!

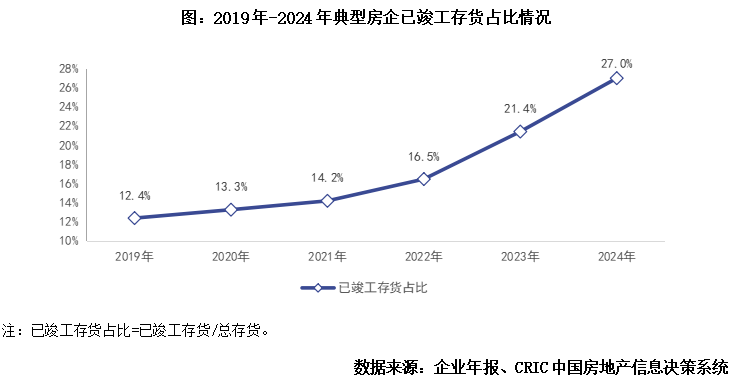

真相6库存结构变差现房存货已占总存货近3成

眼下,一个反映房企和整个行业滞销库存占比的数据很吓人,这会决定了房企的资产流动性,安全性和销售利润表现。

即眼下现房存货占总库存的比重已经迅速上升到30%。

这是个坏消息。

所谓现房库存,看似是现房,消费者会“所见即所得”,但实质对房企,对整个行业而言,现房库存占比增多,却是整个行业的灾难。

所谓现房库存,就是已竣工未售的存货。

这些房子从开盘到如今竣工其实都已卖了2年多,但却卖到房子竣工了都还没卖出去,这也意味着此类存货为去化难度特大的项目,此类存货在开发商内部有个定义——即滞重库存。

滞重库存,即现房库存占比越高,这意味着房企资产流动性差,意味着后期销售业绩压力越大,并有较大减值压力,而且利润率水平一般都会较低。

眼下最新统计是这5年“现房库存”占总库存占比每年都在持续提升,比如从2021年的14.2%一路上升到2024年的27%。

25年4月预计接近30%了。

房企总库存中,30%都是现房(滞重库存),这已成为当下百强房企甚至10强房企不能承受之重。所以包含华润、龙湖、保利都提出2025年首要任务依旧是去库存。

更要命的是,目前25年5月看,若未来市场持续筑底盘整,过去房企已大幅计提的存货跌价准备或不充分,未来仍有进一步减值风险。而这势必会影响25年,26年房企的利润表现。

小 结

眼下看,且不说外部“关税战,就业承压,经济承压,老百姓收入承压”,就连房地产行业内部所呈现的“销售边际下滑,供需失衡未改变,总库存无奈微增,现房滞重库存上升到3成,25年新开工面积跌破4字头,房地产新增融资持续收缩,救市边际效应递减”等基本面来看,整个2025年房地产走向

的确不容乐观!

但眼下,行业媒介依旧还在宣传房地产止跌回稳已经初见成效,但事实上眼下25年房地产多方基本面数据恶化或者继续下探……政策还是有必要前瞻出手,重磅出手,必要性越来越大了。

希望房地产能尽早止跌回稳!