来源 | 双壹咨询

作者 | 沐炎

近日,顺丰、圆通、申通、韵达四家A股上市的快递公司第三季度业绩陆续披露,各家快递公司业绩亮眼,业务量、利润齐增。

转眼看与快递息息相关的电商行业却表现平平,甚至一年一度的双十一购物盛宴正式拉开帷幕,却未起较大波澜。

整体上来看,中国电商市场进入瓶颈期,开拓新增发展空间压力持续增大。传统电商市场增长承压,传统电商的促销方式越来越难刺激消费,而直播电商市场虽然仍有较大增长空间,但增速也呈下滑状态。

消费疲软,电商行业熄火?

电商消费趋势发生变革,消费者的消费习惯也随着行业变化而发生改变,具体表现在三个方面。

一是消费降级。过去一年,“消费降级”一词被反复提及,广大消费者需求的减少,寻求高性价比的消费。

高性价比产品已成为广大消费者们的共同追求,以拼多多为代表的电商平台为助力消费普惠,去年大促期间,拼多多强调“天天都是618”的全新概念,百亿补贴通过“单件立减”“天天折扣”等活动,持续提供双重补贴福利,推出了买贵必赔、降价补差等服务。

正是因为其抓住了大众消费降级的趋势,2024年上半年拼多多披露的业绩中显示,拼多多营收为970.6亿元,同比增长86%,净利润为320.1亿元,同比增长144%。从近五年的营业收入增长曲线来看,拼多多一直维持着较高的增长速度,5年增长了8倍。

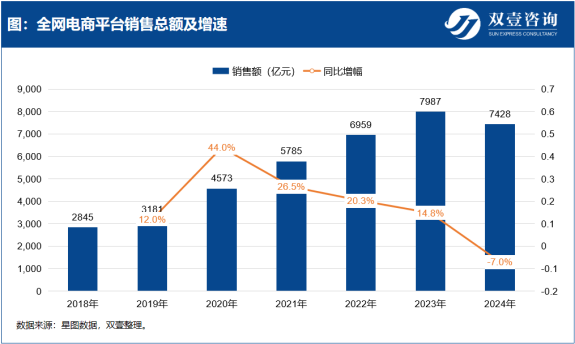

二是电商消费需求不足。根据数据显示,2024年618期间(以各平台公布618起始时间截至到6月18日23: 59),综合电商平台、直播平台累积销售额为7428亿元,近7年以来首次出现负增长,各大电商平台销售量同比下滑7%。

近期抖音披露的第三季度数据显示,抖音的GMV增长从第一季度66%放缓至第二季度41%,第三季度为20%。同样,快手的GMV增长从第一季度的28%放缓至15%。

从消费者的角度来看,大家消费更加理性。以前直播电商是冲动消费,看到网红介绍一个产品挺漂亮,就直接买了,但现在大家理性消费的时候,买东西没有以前这么积极了。

三是行业竞争激烈,直播电商冲击传统电商,电商卖家利润不断下降。与传统电商平台不同,今年618期间,直播电商累计销售额达2068亿元,同比增长12.1%,其中,抖音仍排名直播电商平台榜首,快手、点淘位列二三名。

随着直播带货的兴起和商家无底线的配合,传统的价格机制已逐渐失衡,消费者对购物决策变得愈发谨慎,热衷于比价。这导致“618”和“双11”等大促活动的吸引力减弱,大促常态化成为电商行业的必然趋势。

很多直播电商平台都在以巨额补贴的形式吸引激励主播带货,吸引消费者。某些平台的主播为了冲业绩,采用亏本销售的方式,让用户享受超低折扣,从而增加客户黏性。

但从商家角度来看,如果要打造爆款产品,需要有足够的成本去交付。但现在经济环境商家不愿意准备很深的库存,投这么多钱,商家会考虑货品卖不出去怎么办。

如今,很多商家不再愿意参与直播电商了,而是选择把重点放在保利润,减少投放。

电商行业增长疲态尽显,

快递行业何来增量?

一是电商订单单价降低,趋于碎片化、多元化。在电商存量时代背景下,伴随着市场需求的快速变化、经济的持续低迷,以及流量渠道的分散和消费降级,电商从卷价格、卷渠道到卷供应链。

受疫情影响,直播带货、产地直销模式大火,电商行业从多级分销模式变为全渠道零售,销售的方式和物流订单变得多元化、碎片化。

二是消费者的消费习惯发生改变,退货量高增。电商平台为了更加有效应对经济下行周期、消费者对高性价比的需求的双重影响,电商平台持续优化平台规则,其根本动因是:通过让消费者具有更大的获得感来增强对用户的吸引力,进而提高平台竞争力,巩固扩大平台的基本盘。

这也从另一个角度培养了消费者的新消费习惯,消费者从仔细挑选到先买来再说,从而催生出一个高速增长的退货市场。

据丰巢招股书披露,电商退货件在2019年达到36亿件,2023年是82亿件,预计在2028年将会增长到209亿件。

三是电商平台不断探索市场空间,瞄准下沉市场。拼多多一定程度上代表着中国的下沉市场。但下沉市场更多体现为低价市场,用户更聚焦于低客单价产品。

截止目前,抖音拥有4亿下沉用户,拼多多更以“五环外”作为起家基本盘。数据显示,拼多多在一线城市的活跃渗透率仅为19.8%,五线城市为22.1%,三线以下城市用户占比仍高于其他平台。

但在今年以来,抖音、拼多多等平台为追求增长而迁就的低购买力用户正在反噬商家。据白牌商家透露,今年618期间新的平台比价规则下,他们在拼多多销售毛利率维持在20%-30%,较其他平台低10-15个点。

在此趋势下,电商件量增长,只能为快递企业带来件量增长,业绩中仍保持的双位数增速的利润从而何来?

消费降级、电商客户生存艰难,

快递行业何来盈利?

在中国电商市场进入存量市场争夺、高增速不再的阶段时,快递企业们主要做了两点调整。

一是价格调整。今年以快递产粮区为首,带来了一次行业内部的反内卷革命。

今年以来,产粮区竞争异常激烈,网点老板们在淡季亏损严重,虽然竞争很惨烈,但是潮汕、义乌等产粮区于9月1日宣布快递涨价,大家都熬了过来,网点老板们得以有一丝喘息的机会。

二是精细化管理。除了业务增长外,各家快递公司在成本控制方面也取得了显著成效。

顺丰深化推动网络融通和营运模式变革,同时还优化管理机制,充分激发组织活力。而圆通则是持续推动数字化转型,“YTO-GPT”充分释放了数字化转型带来的数据价值,提升了全网的管理效能。此外,申通通过加大直营化和自动化投入,优化运营干线、转运中心、分拣设备与运力资源和数字化建设等,实现了降本增效的目的。

无论是今年产粮区集体涨价,还是快递企业内部不断精进的成本和效能管理,都体现了快递行业内部自救的趋势,唯有打破价格战带来的恶性循环,才能真正实现行业的可持续发展。

另外,对于快递企业而言,良好的服务必须建立在合理的利润之上,快递涨价不再是单纯的价格调整,精细化管理也不再是一味追求降低一线基层的收益,当外部环境增长乏力时,快递巨头们更应该推动整个行业向价值竞争转型。

本文经授权转载,如需转载请联系原出处;仅代表作者观点,不代表运联立场

关注运联智库公众号

对话框输入任意企业名称,了解企业动态