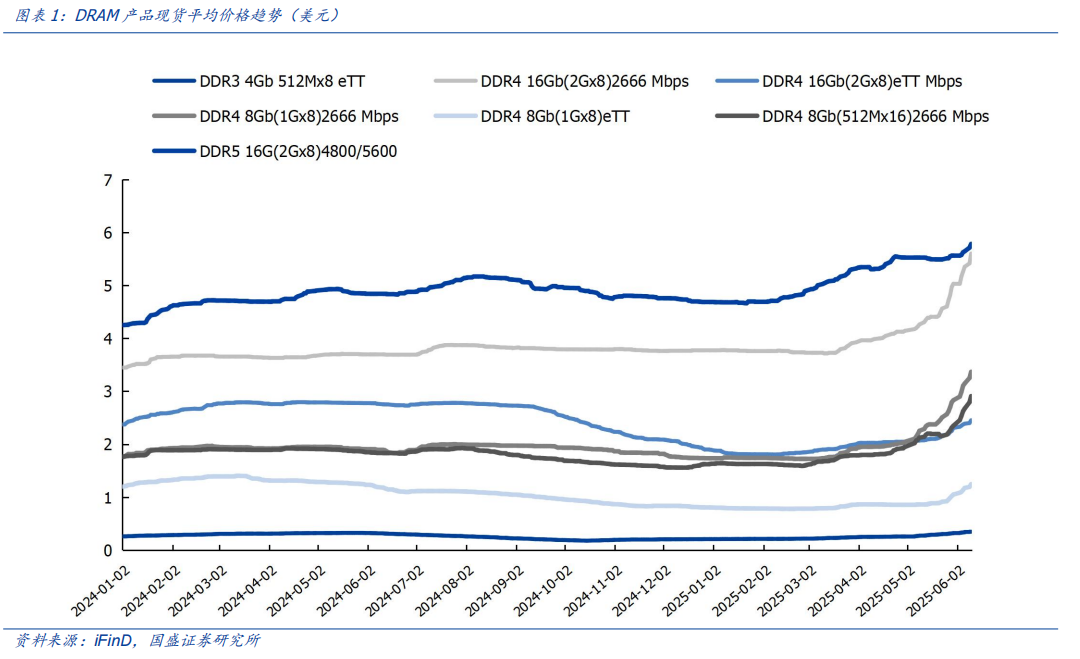

就在近日,美国芯片大厂美光正式通知客户,其 DDR4 内存产品即将停产,未来 6 到 9 个月内将逐步减少出货。至此,包括三星、SK 海力士和美光在内的全球前三大存储厂商均已宣布减产!

那 DDR4 到底是啥?说白了就像设备的 “短期记忆库”,临时存储运行程序数据,让 CPU 快速调用不卡顿。尽管大厂纷纷布局 DDR5 等新一代产品,但 DDR4 凭借“兼容性 + 可靠性” 优势,仍是当下 PC、工业、汽车等领域的主流,在设备运行和产业链存量需求中都不可或缺。

并且值得关注的是,下游 AI 技术迅猛发展正持续支撑存储需求增长,2024-2025 年海内外云厂商 AI 投资与资本开支持续高涨,而新能源车“智能座舱”等智能硬件的爆发,也进一步带动存储市场需求扩容。

所以,一边是减产,一边是需求扩大。在此情形下,现货市场“一石激起千层浪”,市场上很多下游厂商纷纷开始补库存,相关DDR4产品价格迅速拉升,有的在短短半个多月内价格迅速跳涨超50%。不仅如此,销售门店还纷纷表示:没有货!看这架势,业内人士表示,预计近两个月DDR4还要持续涨!

利好在前,在近日的盘面里,半导体有了些许抬头,但反弹幅度依然比较有限,行情是到此为止,还是为后面更大的反弹积蓄能量呢?

从市场整体来看,最近一周 A 股呈现震荡走势,主要指数在短期均线附近波动,资金情绪偏向谨慎。大盘受制于外围因素扰动,避险情绪仍在。因此,可以看到在大盘上涨时,成交量下跌,而在下跌时,成交量反而上涨的情况,这都是市场采取防御姿态的信号。

从技术面来看,半导体材料设备指数近期仍处于窄幅震荡的态势,但指数在当前点位或有支撑,并伴随着轻微放量。资金或在蠢蠢欲动。

数据来源:Wind

另一方面,资金观望情绪浓厚的原因可能主要系中美之间的贸易谈判充满了变数,特别是在关键技术领域如半导体和战略资源稀土方面的争议。因此在博弈为主的市场环境下,资金比较难以在当前局势下贸然进入。

不过既然是涨价,未来公司的业绩就会有所保障。对投资者而言,2025 年原厂停产引发的 DDR4 涨价潮,使得相关存储厂商(如长鑫存储、佰维存储)及半导体材料企业(北方华创、沪硅产业)迎来业绩弹性,这也是半导体板块近期的核心看点之一。

然而,需要注意的是半导体板块当前的存储涨价行情,本质是 “旧世代产能出清 + 新世代需求萌芽” 的过渡阶段。短期事件驱动(如停产、涨价)与长期产业趋势(如 AI、国产替代)不同,也要避免因追涨 DDR4 相关标的而忽视技术迭代、产能过剩等潜在风险。建议采取 “聚焦核心赛道 + 分散配置” 策略,同时跟踪 DDR5/HBM 量产进度、稀土价格走势等关键指标,动态调整持仓。

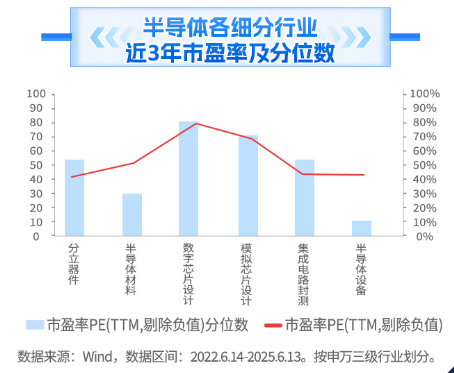

从操作上来看,半导体行业已经回调了3月有余,尤其是上游的半导体材料和设备,估值已经到了合理区间。截至2025年6月15日,半导体设备和材料板块的市盈率(PE)分别为46.11倍和56.65倍,在细分产业链中属于“最低估”的环节,考虑到它们因为技术壁垒而形成的极高成长潜力,这样的估值具备一定吸引力。

相关产品:半导体材料ETF(562590)及其联接基金(A:020356;C:020357)