▍三季度市场尚待反转,万科销售金额领先

2024年1-9月,东莞商品住宅市场整体供应偏少,房企取证仍然谨慎,成交维持低迷,购房者静待市场形势反转,观望心态仍占据主流。1-9月(截至9月22日),新增商品住宅供应6128套,共79.2万㎡,成交商品住宅10830套、128.2万㎡。

更多东莞房地产市场研究,“中指云”获取

https://www.cih-index.com/

▍房地产市场解读

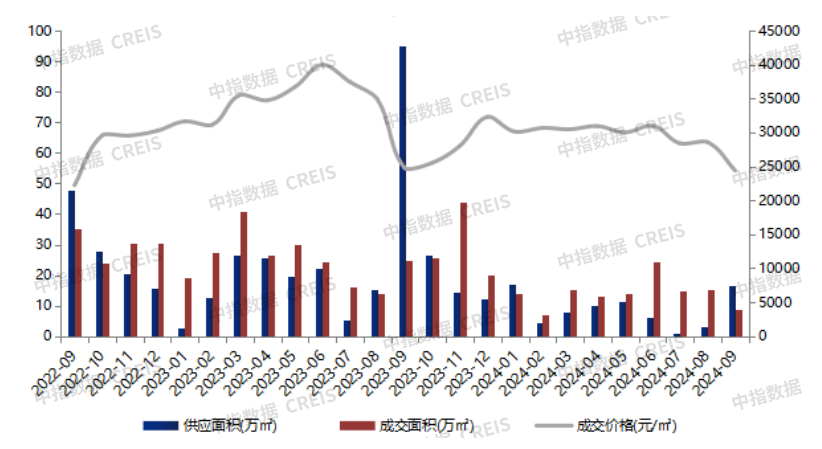

图:2022年9月-2024年9月东莞商品住宅供求价走势

注:9月数据截至9月22日

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

1-9月供应:1-9月东莞供应偏少,房企取证维持谨慎,仍以消化存量库存为主。1-9月(截至9月22日)东莞市新增商品住宅供应6128套,共79.2万㎡,新增供应商品住宅套数、面积约为去年同期的39%、36%。从供应板块来看,东城街道新增供应21.7万㎡,占全市比重最高,约27.4%;麻涌镇次之,新增供应7.0万㎡,全市共有5个板块供应超6万㎡,集中在中心区域及临深、临广区域。

1-9月成交:成交仍相对低迷,三季度新房市场延续上半年的偏弱走势,静待市场形势反转,观望心态仍占据主流,部分深圳外溢需求回流深圳本地二手房市场,需求进一步走弱。1-9月(截至9月22日)东莞市共成交商品住宅10830套、128.2万㎡,成交面积约为去年同期的59%;从板块上来看,松山湖成交面积领先,共成交11.1万㎡,占全市比重8.7%;凤岗镇以9.9万㎡排名第二,占全市比重7.7%。另外南城街道、东城街道分列3、4位,全市仅上述4个板块上半年成交面积高于9万㎡,成交相对集中。

1-9月价格:今年前3季度新建商品住宅价格为29680元/㎡,三季度成交价格较此前回落,以价换量是当前市场主流。

▍土地市场解读

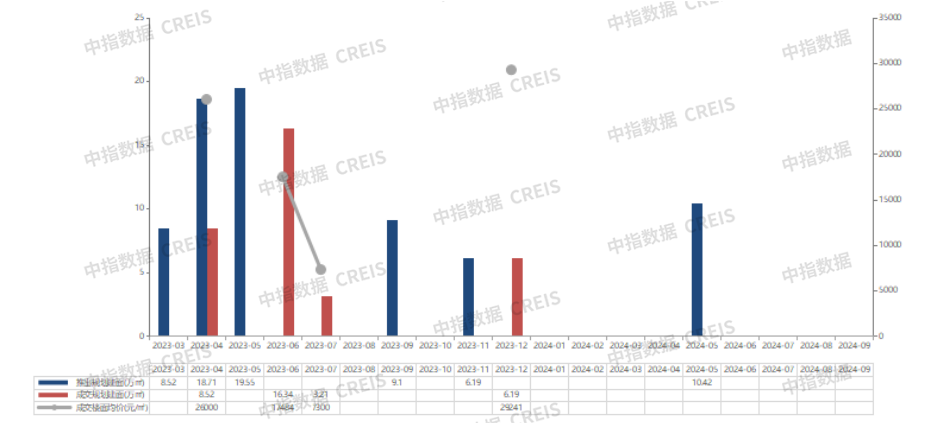

图:2023年3月-2024年9月东莞涉宅用地供求走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2024年1-9月,东莞无新增宅地供应及成交,土地市场平淡,仅1宗宅地于5月挂牌,但后续已中止交易,当前市场环境下,以销定投是房企主要策略,拿地仍然相对谨慎。

2024年1-9月东莞房地产企业销售业绩top20

特别声明:房地产企业销售数据统计是以2024年1月1日-9月22日期间销售的商品住宅为统计口径,9月23日-9月30日数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据中指数据CREIS(点击查看)在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任

✦ 中指点评

销售金额整体情况:2024年1-9月,东莞房地产销售金额TOP20企业合计销售441亿元,入榜门槛值为5.1亿元。

头部房企:万科以76.9亿元位居榜首,其在莞布局项目数量较多,年内多个续销项目成交良好,如万科瑧湾汇、万科中天·世纪水岸等,整体业绩保持领先,但优势较1-6月有所收窄。华润置地以73.5亿元位居第二,其项目主要集中在中心城区、松山湖等板块。保利发展以53.9亿元位居第三,热销项目分布在寮步、厚街、虎门等区域。

三大阵营:按企业销售额分三大阵营,其中第一阵营(70亿元以上)共2家,合计销售金额150.5亿元;占TOP20销售额34.1%;第二阵营(20-70亿元)6家,合计销售金额204.6亿元;占TOP20销售额46.4%;第三阵营(20亿元以下)共12家,合计销售金额85.9亿元;占TOP20销售额19.5%。

名次变动:与2024年1-6月销售金额排行榜相比,1-9月排行榜中4家排名上升,10家下降,4家新上榜,2家维持不变。上升幅度较大企业是武汉城建,较1-6月排行榜上升5位,珑远集团下降7位,下降幅度较大。

销售面积:2024年1-9月东莞房地产销售面积TOP20企业合计销售137.7万㎡,入榜门槛值为2.1万㎡。保利发展、万科和华润置地分别位列全市前三位,销售面积分别为21.9万㎡、21.3万㎡、18万㎡。共有5家房企销售面积超过10万㎡。与1-6月销售面积排行榜相比,6家房企排名上升,6家下降,3家持平,5家新上榜。金众地产上升幅度较大,较1-6月排名上升5位。

2024年1-9月东莞商品住宅项目销售业绩top10

数据来源:中指数据CREIS(点击查看)、企业填报

特别声明:房地产项目销售数据统计是以2024年1月1日-9月22日期间销售的商品住宅为统计口径,9月23日-9月30日数据为预估值,主要依据中指数据CREIS(点击查看)在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

✦ 中指点评

2024年1-9月东莞房地产项目销售金额前10门槛值为7.7亿元。金地集团开发的金地青云境以23.6亿元的销售额位居榜首,位于滨海湾片区,由华润置地开发的滨海润府以20.7亿元位居榜单第二。位于中心城区南城街道的万科·瑧湾汇项目以18.4亿元的销售金额位居榜单第三。从上榜项目的开发企业来看,华润置地最多,共有4个项目上榜,万科次之,有3个项目上榜。

从销售面积来看,1-9月东莞房地产项目销售面积前10门槛值为2.7万㎡。其中滨海湾板块的滨海润府项目以5.2万㎡的销售面积继续位处榜首,松山湖高新区的金地青云境以4.7万㎡位居榜单第二,松山湖另一热销项目松湖润府以3.6万㎡的成交面积位居第三。

图:2024年1-9月东莞房地产项目top10项目分布

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

板块分布:TOP10项目销售额榜单中,东城街道有3个项目上榜、松山湖高新区、南城街道各有2个项目上榜,其余项目分布在滨海湾、万江、凤岗。上榜项目多分布在中心城区、产业发展片区及临深片区。

✦ 趋势展望

政策方面:东莞楼市限购政策在去年年底已全面放松,517后贷款利率、首付比例均下调,926政治局会议后预计将有更多相关政策落地,为市场带来一定信心。

土地方面:1-9月均无宅地成交,预计年内成交宗数或维持个位数,四季度或有少量地块供应,房企在市场回暖的情况下或部分恢复拿地信心。优质地块房企竞争或相对激烈。

新房供应:房企取证积极性相对不足,前期库存量仍在持续消化中,当市场有明显转暖趋势后新房供应或有望上行。

市场需求:政策力度加大,在高能级城市市场回暖带动下,或将促进东莞本地新房需求的回暖。但需注意广深若放开限购,将虹吸部分东莞需求,未来整体市场成交回暖仍需时间。