买二手车怕踩雷,续车险时又担心保费上涨…… 这些困扰,其实一份机动车出险记录就能帮你找到答案!

出险记录就像车辆的 “健康档案”,详细记录着它经历过的大小事故、维修情况。但到底该怎么查?别慌!今天就给你送上4种超实用的查询方法,手把手教你轻松搞定,让车辆 “底细” 无所遁形!

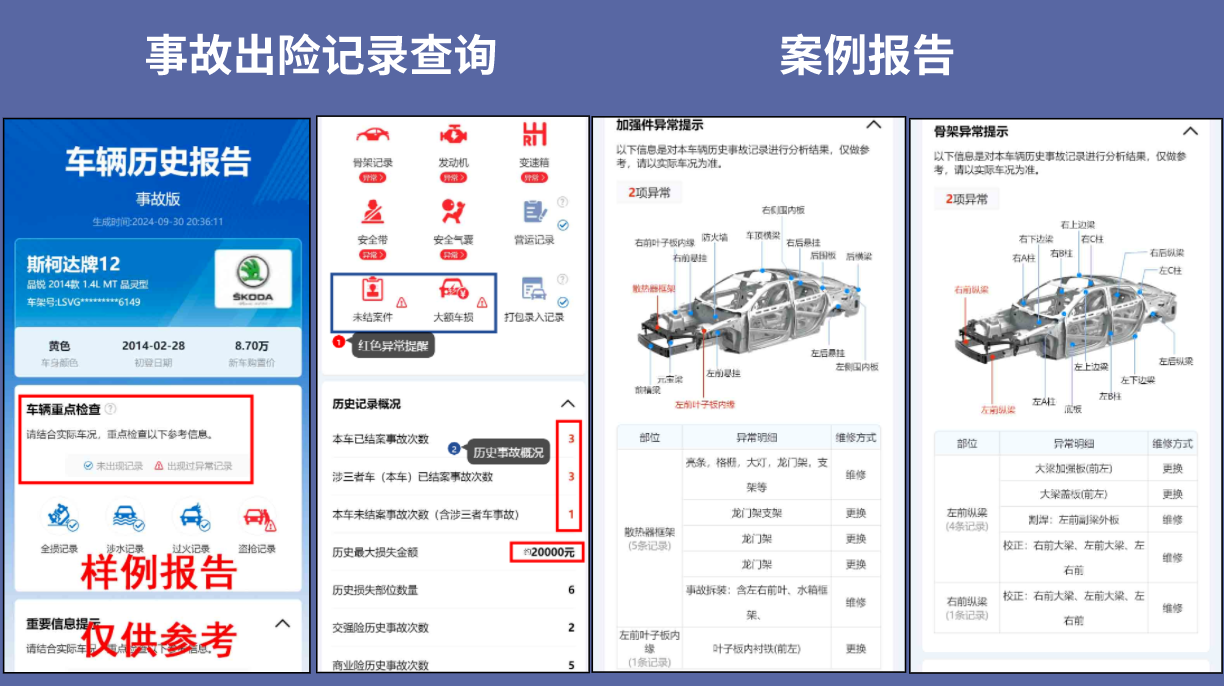

一、第三方车况查询平台

现在有一些合法合规的第三方汽车数据查询平台,收集整合来自多方的数据,包括但不限于保险公司、4S店等,为广大车主提供车辆车况的线上查询服务。一般输入车架号就可以查询车辆的出险记录,快速排查事故车、水淹车、火烧车等问题车辆。

出险记录查询方法:找到公众号“夸速查车”,进入消息框,点击菜单栏第一列,选择“出险记录查询”。根据页面提示,输入车架号,即可查询。

通过查询车辆出险记录,可以知晓'车辆是否遭遇过事故”、“是否有涉水记录“、”是否有全损记录“、”是否有未结案事故“、”本车已结案事故次数“、”受损部位及维修方式“等车辆历史出险记录内容。

二、保险公司查询

拨打保险公司的客服电话,或者登录保险公司的官网、app,选择“出险理赔记录查询”服务。提供车辆信息(如车牌号、车架号、车主身份证号等)进行身份验证,即可查询。但要注意,车辆可能更换过投保公司,需要咨询多家保险公司。

三、交管部门渠道查询

在部分地区,交管部门也能查车子的交通事故记录!这里查到的信息,还可能包含没能走保险的交通事故记录。不过,就是得亲自跑一趟,流程也相对麻烦些。

车主本人带上身份证、行驶证原件;要是帮别人查,还得准备好委托书。记着,工作日上班时间去,别大周末扑个空!

四、4s店或维修厂查询

车主可以携带相关证件前往车子常去的4S店或维修厂,查询车辆的维修记录,从而间接了解车辆事故出险后的维修详细情况。还可以仔细查看车辆的保养记录,是否有定期保养,保养详情和车辆情况是否匹配,有无调表嫌疑。

掌握了这4种查询机动车出险记录的方法,不管是买车、卖车,还是给车子续保,都能轻松拿捏!下次遇到车况疑问,赶紧试试这些方法。要是在查询过程中遇到问题,或者还有其他用车疑惑,欢迎在评论区留言。

那大型保险公司和中小型保险公司的差异具体体现在哪里?

大型保险公司和中小型保险公司在全损车的理赔和服务方面存在显著差异,以下是具体分析:

大型保险公司

品牌和信誉优势:大型保险公司通常具有较高的品牌知名度和良好的信誉,客户可以更放心地享受服务。例如,人保、平安等公司在市场上拥有广泛的客户基础和良好的口碑,客户对其信任度较高。

广泛的网络和服务资源:大型保险公司一般拥有广泛的分支机构和庞大的服务团队,能够为客户提供便捷的理赔服务。例如,人保在全国各地设有众多的营业网点和定损中心,客户可以方便地办理理赔手续。

专业的风险评估和理赔流程:大型保险公司具备完善的风控制度和专业的理赔团队,能够更科学地评估风险和处理理赔案件。例如,人保在车辆定损时会综合考虑车辆的维修成本、市场价值、残值等多种因素,确保理赔结果公平合理。

稳定的费率和优惠的政策:大型保险公司由于业务量大,风险分散能力强,能够提供相对稳定的保险费率。同时,他们还可能推出一些优惠政策或增值服务,吸引客户投保。

数据和定价能力:大型保险公司积累了大量的客户和理赔数据,可以更准确地分析风险,制定合理的保险费率。这使得他们能更科学地定价,提高市场竞争力。

严格的服务和理赔标准:大型保险公司注重品牌形象和客户满意度,会严格要求其服务和理赔流程,确保客户得到优质的服务体验。

中小型保险公司

灵活性和创新性:中小型保险公司为了在竞争中脱颖而出,往往会采取更灵活的市场策略和创新的保险产品。例如,他们可能会推出一些特色险种或定制化的保险服务,满足特定客户群体的需求。

本地化服务优势:部分中小型保险公司可能在特定地区或领域具有一定的市场优势,能够提供更贴合当地客户需求的服务。例如,一些地方性保险公司对当地市场和客户需求有更深入的了解,能够更好地服务当地客户。

相对较高的风险:由于业务量相对较小,风险分散能力较弱,中小型保险公司在面对大规模理赔时可能面临较大的经营压力。例如,在遭遇重大自然灾害或集中理赔事件时,可能会面临资金不足的风险。

数据和定价能力有限:相较于大型保险公司,中小型保险公司的数据积累相对较少,风险评估和定价模型可能不够精准,导致保险费率的制定不够科学合理。

品牌认知度和信誉度不足:品牌影响力较小,客户对其信任度相对较低。客户在选择保险公司时,可能会更倾向于选择大型保险公司,担心中小型保险公司的理赔能力和服务质量。

大型保险公司通常具有更规范的评估流程和技术支持,而中小型保险公司在资源和技术方面可能相对有限。因此,不同保险公司对修复全损车的评价标准不一致。