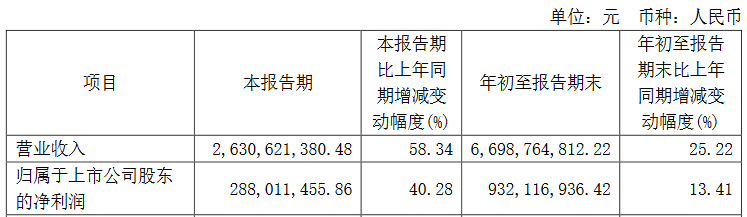

日前,东方电缆(603606.SH)发布2024年第三季度报告。报告期内,公司实现营收26.31亿元,同比增长58.34%;归母净利润2.88亿元,同比增长40.28%。

今年以来,东方电缆持续推动海陆并进,各项业务实现稳健增长。此外,公司在国内、国外市场布局日渐完善,未来有望持续推动公司成长。

海陆并进收效显著

2024年第三季度,东方电缆实现营收26.31亿元,同比增长58.34%;归母净利润2.88亿元,同比增长40.28%;扣非归母净利润2.45亿元,同比增长25.53%。

谈及业绩大幅增长的原因,东方电缆表示,主要是公司加快推动海陆并进,高附加值海缆产品收入实现增长,进一步推动了公司盈利能力的提升。

值得一提的是,东方电缆各项业务均保持良好的增长势头。今年第三季度,公司陆缆系统实现营收13.94亿元,同比增长53.12%;海缆系统及海洋工程实现营收12.32亿元,同比增长64.5%。东方电缆的海陆并进策略取得了显著的成效。

2024年1-9月,东方电缆实现主营业务收入约66.89亿元,同比增长25.18%。其中,陆缆系统实现营收36.88亿元,营收占比达到55.14%;海缆系统及海洋工程实现营收30.01亿元,营收占比为44.86%。主营业务的稳健发展,为东方电缆筑牢高质量发展根基。

截至2024年10月18日,公司在手订单约92.36亿元,其中海缆系统29.49亿元,陆缆系统48.90亿元,海洋工程13.97亿元。公司在手订单储备充足,未来有望持续推动业绩增长。

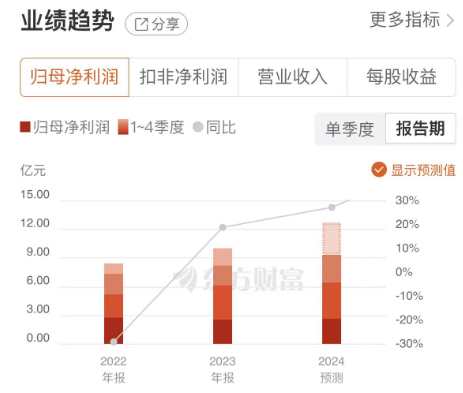

2024年前三季度,东方电缆实现营收66.99亿元,同比增长25.22%;归母净利润9.32亿元,同比增长13.41%。华安证券认为,2024年是东方电缆订单高增之年,预计在2025年将进入业绩释放期。

海内外市场同步发力

事实上,风电是我国继煤电、水电之后的第三大电源,也是全球能源转型的重要组成部分。截至2024年9月底,全国累计发电装机容量约31.6亿千瓦,其中风电装机容量约4.8亿千瓦,同比增长19.8%。

海上风电作为风电发展的重要方向,具有巨大的开发潜力和发展前景。经过多年的政策推动,依托国内巨大的市场空间优势,当前我国海上风电开发规模已稳居世界第一。机构预测,2024年至2026年,国内海上风电新增装机分别达到12GW、18GW和22GW,2023年至2026年的复合增速为45.22%。

东方电缆作为海上风电的龙头企业,公司拥有500kV及以下交流海缆、陆缆,±535kV及以下直流海缆、陆缆的系统研发生产能力。凭借过硬的实力,东方电缆已连续4次荣登“中国线缆产业最具竞争力企业10强”榜单。

报告期内,东方电缆先后投资设立了全资子公司渤海东方海缆(山东)有限公司、福建东亿新能源科技有限公司,继续深入和发力国内市场,进一步扩大业务范围。

目前,东方电缆“3+1”产业基地布局日渐完善。公司现已建成东部(北仑)产业基地,南部(阳江)基地正在建设中,北部(山东莱州)产业基地正在布局。随着今年公司北部产业基地位置确定,公司有望实现国内海风主要市场全覆盖。

海外市场方面,东方电缆正有序开展海外产业布局及投资事宜,已经完成对英国XLCC、XLINKS公司的投资,公司国际品牌效应不断提升。截至今年8月22日,公司国际订单占在手订单总额近29%。

WindEurope预测,2024年欧洲海上风电新增装机量预计为5GW,同比增长32%。2023年至2030年间,欧洲海风装机的年均复合增长率将达到35%。可以说,国内海风和欧洲海风需求强劲,东方电缆的业绩有望实现持续增长。

整体来看,东方电缆海陆并进收获良好效果,公司的营收和利润均实现稳健增长。同时,公司在海内外市场的布局也日趋完善,未来有望实现“两翼齐飞”,收获更大成长空间。