“掘金”俄罗斯市场?

作者|万德福

编辑|刘钦文

西西伯利亚极寒的矿场上,浙江志高机械股份有限公司(简称“志高机械”)的钻机在寒风中轰鸣作响,震动着坚硬的地面。而在远隔万里的浙江工厂里,工人们正加班加点,忙着将一批批设备装载到前往俄罗斯的货轮上。

这一切,正是志高机械“出海”的真实写照。依托着强劲的海外需求,志高机械在深交所上市未果后,转战至北交所,并取得了重要进展,将于2025年5月30日正式上会。

在《招股书》中,志高机械展示了一份稳健的成绩单:2024年营收8.88亿元,净利润1.05亿元,均实现了增长。公司雄心勃勃,计划募资近4亿元扩建产能,进一步抓住海外市场的“红利”。

但是, 翻开这份成绩单的“里子”,增长背后的结构性调节信号频繁出现,表面光鲜的增长数据,背后隐藏着多少不确定性?

年入近9亿,

募资3000万补流

志高机械主营钻机与螺杆机产品的研发、生产、销售与服务,其产品广泛应用于矿山开采、工程建设等行业。根据《招股书》,公司计划募资3.95亿元,按25%的发行比例估算,公司的整体估值大约为15.8亿元。

图源:公司官网

在募资计划中,3.07亿元将用于年产300台智能钻机的生产线建设,5772万元用于工程技术研发中心的建设,剩余的3000万元将用于补充流动资金。

从产能情况来看,志高机械的钻机产能利用率一直保持在较高水平。2022至2024年,公司钻机的产能利用率分别为127.76%、162.02%和187.42%。螺杆机的产能利用率则分别为90.71%、50.77%和69.12%。

尽管产能利用率较高,志高机械的业绩增速却呈放缓趋势。2022至2024年,志高机械的营业收入分别为7.95亿元、8.4亿元和8.88亿元,2023年和2024年的增幅分别为5.66%和5.71%。净利润方面,2022年为0.89亿元,2023年和2024年分别为1.04亿元和1.05亿元,增幅分别为16.85%和0.96%。

除了产能和财务表现,志高机械在渠道管理上的策略同样引发了关注。公司曾为部分螺杆机经销商实施月度返利政策,以此刺激销售。该政策有效推动了螺杆机销量的提升,帮助公司在短期内实现了快速增长。

2019至2021年,螺杆机的销量分别为2.91亿元、4.6亿元和4.88亿元。同期,志高机械的销售费用分别为3952.33万元、3815.06万元、4411.67万元,占营收的比重分别为5.58%、4.37%、5%。

图源:罐头图库

然而,这种增长未能持续。2023年,随着公司降低折扣和返利力度,螺杆机销量出现下滑,2023年和2024年的销量分别降至3.21亿元和3.28亿元。

销量下滑的同时,公司库存商品的余额也在上升。

2022年到2024年,公司库存商品余额分别为1.44亿元、1.3亿元和1.83亿元,2024年的库存商品余额占流动资产的比重达到30%。

产品卖到海外,

被三问销售收入真实性

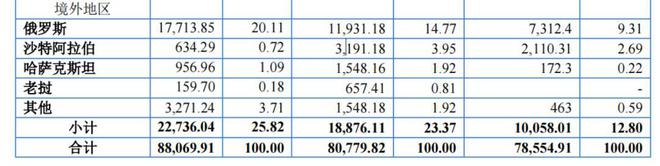

近几年来,志高机械受益政策扶持,开发的一体式钻机产品在海外市场收入规模不断扩大,成功打开了海外市场,外销收入和占比得到了明显增长。2022至2024年,外销收入占总营收的比重分别为12.8%、23.37%和25.82%。

目前,志高机械在境外市场的收入主要来源于俄罗斯、沙特阿拉伯和哈萨克斯坦,这些国家的收入合计占外销收入的比例分别为95.40%、88.32%和84.91%。

其中,俄罗斯市场占据了至关重要的位置,相较其他国家,俄罗斯市场贡献的销售收入最高且增速最快。2022年-2024年,这一地区的销售比重分别为9.31%、14.77%、20.11%。

图源:公司《招股书》

志高机械最大的外销客户便是俄罗斯企业OOO AltaiBurMash。双方自2019年开始合作,在2021年,OOO AltaiBurMash仍为公司的直销客户,2020年和2021年,志高机械对其销售额分别为648.4万元和987.71万元,占公司直销收入的比例分别为5.31%和6.3%。

到了2022年,OOO AltaiBurMash的角色发生了变化,从直销客户转变为经销商,随之而来的是销售额的急剧增长。2022至2024年,公司对该客户的销售额分别为7312.4万元、1.19亿元和1.77亿元,年度销售额占比则分别为9.20%、14.61%和20.11%。

客户身份的转变不仅意味着公司与OOO AltaiBurMash之间的合作更加深入,也直接影响了收入确认的方式。

根据《招股书》披露,直销客户与经销商在收入确认上的差异巨大。前者必须在产品调试完成并交付后才能确认收入;而后者允许公司将货物交付给经销商或其指定的运输人或第一承运人,即在货物出厂时即完成了货物交付,属于买断式销售。

图源:公司官网

这一差异意味着,相较直销模式,经销商模式下,志高机械能够提前确认收入。

对于收入确认时点的准确性,北交所也要求志高机械说明:厂区交付后立即确认收入是否符合会计准则,相关信息披露是否准确。

志高机械表示,在境内经销模式下,公司在厂区将货物交付给经销商或其承运人时即完成商品控制权转移,符合收入确认条件。根据《企业会计准则》规定,此时商品所有权及风险已转移,客户承担付款义务,因此公司在交付时点确认收入的做法合规,相关信息披露准确。经销模式下产品无需安装调试,交付即确认收入的政策符合会计准则要求。

实际上,关于经销收入的穿透核查情况,志高机械的核查覆盖比例较低,覆盖经销收入的比例约为25%,因此,三轮问询中,北交所均对志高机械“销售收入的真实性”进行持续问询。

关于OOO AltaiBurMash客户的情况也多次问询,要求其说明OOO AltaiBurMash是第一大经销客户,同时为直销客户的原因;对经销、直销的分类是否准确;2022 年起OOO AltaiBurMash 开始向发行人大额采购的背景,未来是否可持续。

志高机械表示,公司按照是否签订经销协议将客户区分为经销商客户和直销客户。OOO AltaiBurMash 面对俄罗斯市场发展机遇,需要建立稳定、优质的供应体系。公司具有产品性价比高、定制化能力强、售后服务响应快等。自2022年起,其采购量快速提升,这与公司产品优势及中国工程机械出口俄罗斯的增长趋势一致,未来订单具有可持续性。

图源:罐头图库

此外,《回复函》显示,截至2024年6月30日,OOO AltaiBurMash 期末持有发行人产品的存货占当期采购的比例为18.37%。

北交所要求志高机械说明在“主要产品为钻机、单价相对较高、经销商备库资金压力亦相对较大”的背景下,经销商的期末库存规模与其销售规模是否匹配;最近一期经销商持有发行人存货占比较高的原因。

2024年上半年统计的采购量仅为半年数据,规模小于全年。经销商为保障供货通常维持稳定库存,因此半年末库存占采购比例(7.96%)较2022年末(3.95%)和2023年末(5.48%)略有上升但仍属合理波动。根据经销合同,公司设定发货额度并提供1个月账期,年末需结清货款,故半年末经销商资金压力较小,库存水平相对年末更高。

从客户结构到收入确认节奏,从渠道策略到产能分配,志高机械的财报中呈现出一系列灵活调整的战略。你认为志高机械是否能够保持其市场份额,持续实现盈利增长?

你对于志高机械的故事还有何了解?欢迎下方留言讨论。