“夫风生于地,起于清蘋之末。”随着节日过后潮水退去,芯片板块在市场的“颠簸”与快速轮动中,重新回到了“聚光灯”之下。

自以芯片为代表的A股科技板块大幅上涨,延续近一月“磅礴”气势,在政策面与行业基本面共振后再度回到“舞台”中央。

市场选择了芯片,半导体产业链再度成为硬科技的领涨“先锋”,那么作为投资者的我们又该如何“掘金”呢?

【一、谈谈谁是芯片产业链的“弹性小将”?】

芯片半导体板块自9月底以来表现强劲,成为硬科技领涨先锋,但产业链本身却有很多细分板块。

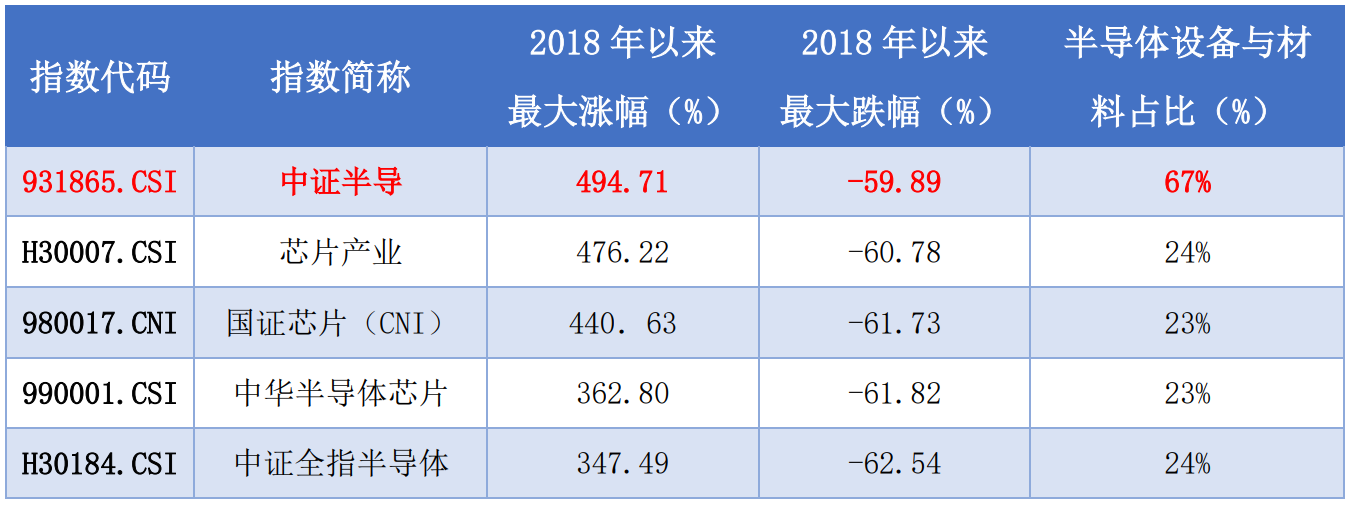

Wind数据显示,在2019年3季度之前的一轮半导体上行周期区间,主流半导体全产业链指数的表现各一。其中,以聚焦上游“半导体设备与材料”的中证半导(931865)区间涨幅最大、堪称芯片产业链的“弹性小将”。

A股主要半导体主题指数市场表现

来源:Wind、中证指数官网、国证指数官网,数据区间:2018.1.1-2024.10.21。注:指数运作时间较短,不能反映市场发展的所有阶段。指数过往涨跌幅不代表未来表现,亦不构成任何投资建议及基金投资收益的保证。

从这一数据可以看出,当芯片半导体行业复苏趋势较强时,位于上游“卖铲子”环节的半导体设备与材料往往呈现更高弹性特征,或值得广大投资者重视该细分板块的投资机遇。

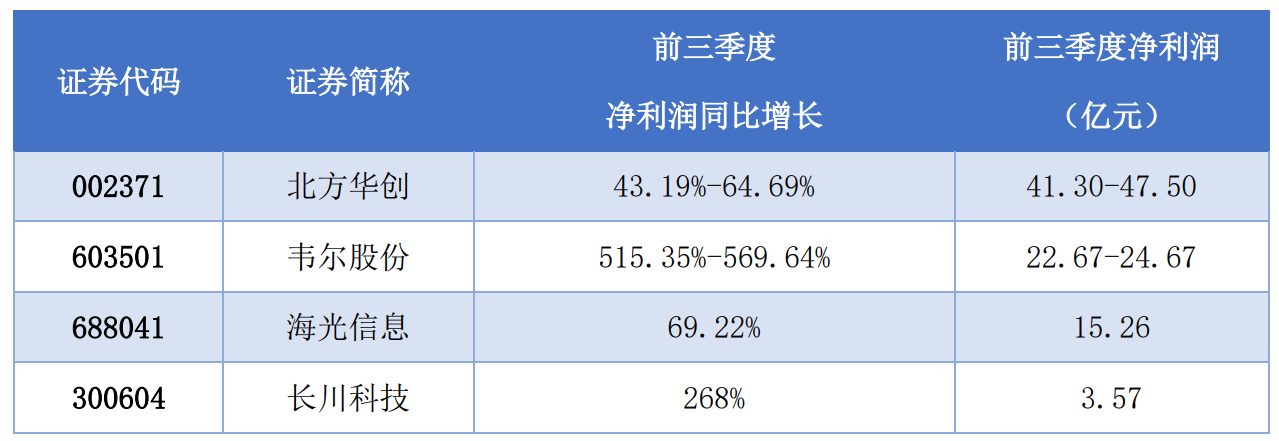

此外,从近期多家半导体板块上市公司公布的三季报业绩预告来看:截至10月22日,A股已有18家半导体公司公布前三季度业绩预告,整体报喜比例近九成,其中,业绩预喜的企业中不乏上游半导体设备与材料两个子行业身影。

中证半导前十大重仓2024年三季报/预告净利披露情况

数据来源:Wind,截至2024.10.23

半导体设备与材料作为整个半导体供应链的“血液”与“基石”,在晶圆厂产线的运转中需大量消耗,一般能占到整个半导体生产线投资的80%以上,是产业链中资本支出占比最大的一个领域。

根据SIA最新数据,全球和中国半导体销售额均连续10个月实现同比正增长,且今年以来一直保持两位数同比增幅,8月全球半导体销售额创历史新高,表明海内外半导体周期处于向上共振趋势中。

同时,在下游需求拉动与国内晶圆厂产能扩张等多方因素推动下,国产设备与材料采购比例增长趋势,很大程度上助推了上游设备与材料板块的良好业绩表现,也使“市场需求复苏”与“高端产品渗透”成为三季报中半导体产业的关键词。

【二、国产替代持续加速,上游设备与材料或充分受益】

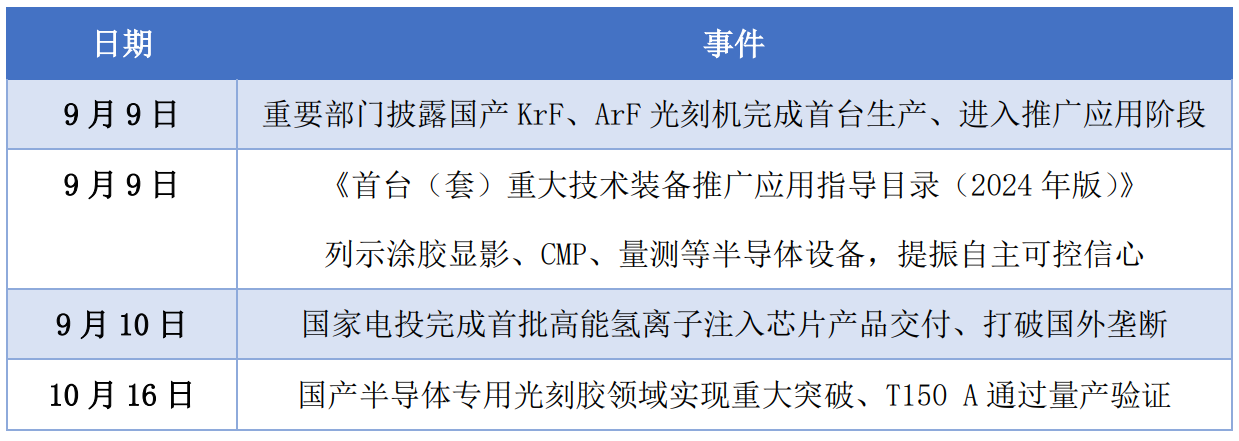

9月底以来,权益市场回暖趋势明显,半导体等“硬科技”板块持续受益之际,也在加速国产替代步伐。

近日,上游设备与材料环节的光刻机、氢离子注入机、光刻胶等多项关键技术领域实现突破,显著提升了市场对设备材料环节关键技术国产化与全面实现自主可控的期待。

9月以来半导体设备与材料重大技术突破

光大证券对此指出,距此前 “国产28纳米光刻机”实现推广应用不久,国产光刻胶也实现突破,相关领域“自主创新”成果进入“集中落地期”,不仅将带动相关产业链高质量发展,甚至可能成为加速整个实体经济产业升级的“关键节点”。

源达证券也认为,我国在半导体行业起步较晚,设备与材料长期依赖进口,国产替代存在技术难度大、供应链切入难的问题,近年来产业链多环节在技术端取得较大突破,并以设备进展最为显著。

该机构进一步指出,半导体设备作为半导体产业上游基石,行业前景广阔;近年来在外部影响下,国内晶圆厂国产化意识增强,采购国产设备、材料等的意愿上升,半导体设备与材料或将充分受益国产替代。

全球半导体设备(左)、材料(右)各类型价值占比

来源:华福证券,2024.10.23

华福证券也发表研报指出,尽管中国是全球最大半导体消费市场,但本土化缺口明显,2023年芯片自产率仅20%、半导体设备国产化率为35%、高端刻蚀机等关键领域国产化率不足10%。

该机构还进一步预计,随着外部限制不断升级,国产替代催化投资机遇,本土设备企业有望延续高景气,相关设备厂商有望扩大份额,预计2025年国产化率将达50%。

半导体设备主要环节国产化率

数据来源:华福证券,2024.10.23

【三、半导体设备(561980):适合中长期配置的投资工具】

国产替代需求日益迫切背景下,芯片行业具有中久期的“自主可控”投资逻辑,上游设备与材料板块长期增长空间或较大。

2024年以来,一揽子促进“新质生产力”发展政策接连发布,10月17日总书记再次表示,推进中国式现代化,科技要打头阵、科技创新是必由之路,半导体行业重回市场“主线”。

天风证券对此指出,半导体设备材料作为半导体生产核心要素,目前国产替代率仍低,供应链安全受外部影响较大,国产替代需求迫切。在政策持续支持、本土头部存储厂/晶圆代工厂等带动下,国产设备材料有望加速产线验证、持续受益于本土产能扩张及国产替代率提升。

华金证券也认为,下游扩产趋势扩产,叠加半导体全产业链迫切的国产化需求,国产设备正在迎来发展良机。

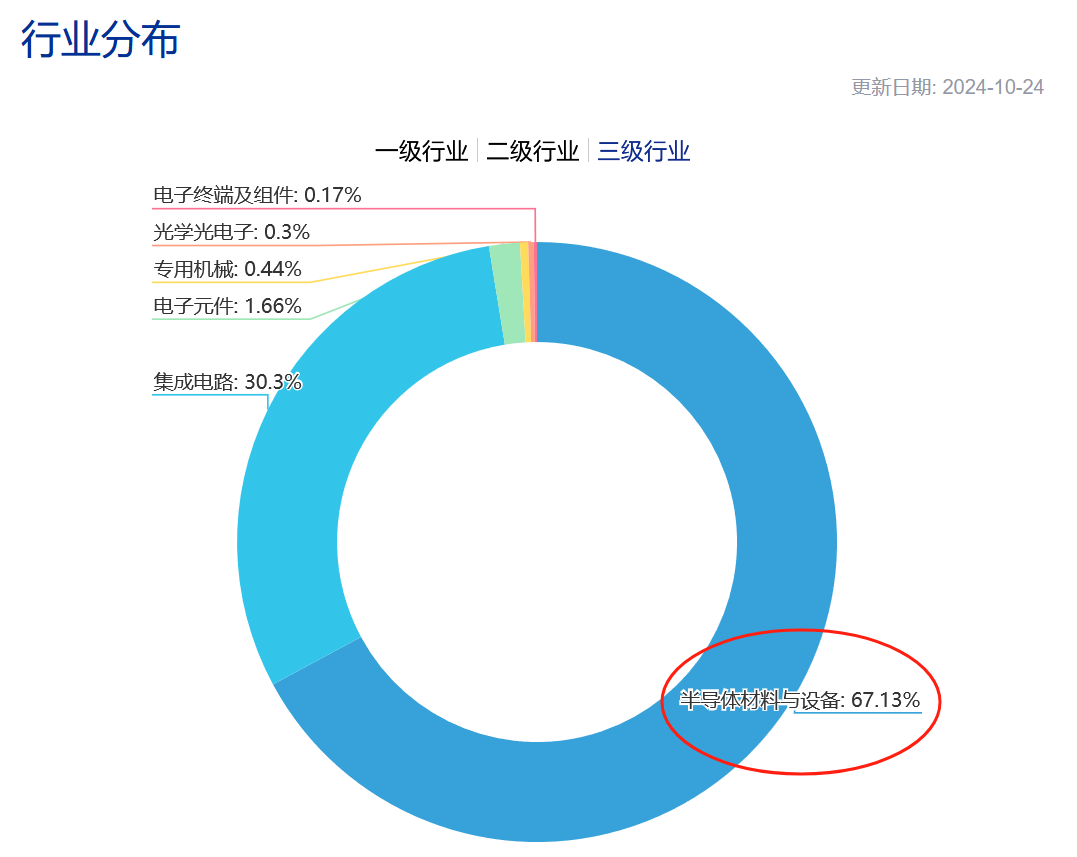

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导 (931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比超过67%。

图:中证半导(931865)三级行业分类

来源:中证指数官网,2024.10.24

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约76%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

来源:中证指数官网,截至2024.10.24

股神巴菲特说过:普通人最佳的投资方式是定投指数基金。当前阶段,芯片板块屡次成为科技成长行情中的核心品种,而作为产业链上游“卖铲人”环节的半导体设备与材料,也随之迎来新一轮投资机遇。

如果有朋友想要分享国产设备、材料加速实现国产替代的市场红利,不妨通过半导体设备(561980)一键布局板块龙头,更为省心省力地参与行业机会。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。