“盲盒经济”走出了泥潭。

泡泡玛特在海外,找到了新的突破方向。

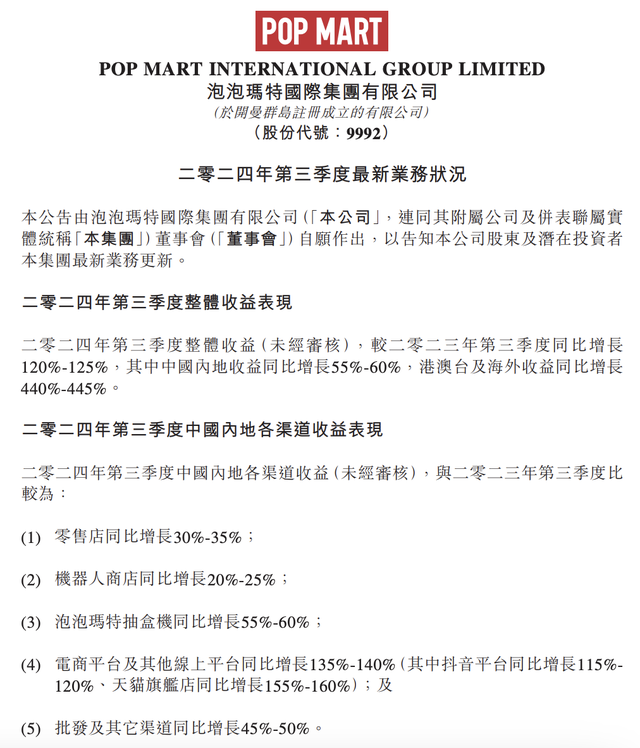

10月22日,泡泡玛特在港交所发布公告称,公司第三季度整体收益同比增长120%至125%,其中内地收益同比增长55%至60%,港澳台及海外收益同比增长440%至445%。

具体来看,零售店收益同比增长30%至5%。机器人商店收益同比增长20%至25%。泡泡玛特抽盒机收益同比增长55%至60%;电商平台及其他线上平台收益同比增长135%至140%,其中抖音平台收益同比增长115%至120%,天猫旗舰店收益同比增长155%至160%。批发及其他渠道收益同比增长45%至50%。

三季度业绩状况发布之后,泡泡玛特股价次日大涨,市值突破1000亿港元。距离历史高位距离并不遥远,这样的涨幅在港股市场颇为难得。

从泡泡玛特发布的三季度最新业绩状况不难看出,泡泡玛特之所以业绩能够持续增长主要有两个关键点:

第一,海外业绩爆发性增长;

第二,线上业绩的持续增长。

根据泡泡玛特此前的中报显示,上半年公司实现营收45.6亿元,同比增长62.0%,经调整后净利10.2亿元,同比增长90.1%。

值得注意的是,上半年,港澳台及海外业务营收13.5亿元,同比增长259.6%,超过了去年全年水平。

在此背景下,泡泡玛特股价也开始加速上涨,其年内涨幅超过了254%。

泡泡玛特董事长兼CEO王宁在中报后的业绩说明会上表示,泡泡玛特已经提前数月实现了“海外再造一个泡泡玛特”。

从整体战略上,泡泡玛特的出海计划已经获得了全面成功。

实际上,自去年开始出海“淘金”,已经成了头部互联网公司以及头部消费类公司的必选项。事实证明,出海计划的成功,其也更容易获得市场的认可。例如,拼多多以及百济神州等。一般情况下,海外市场的增量,或许未来三到五年红利都不会消失。

因此,泡泡玛特在逐渐的改善的业绩中,股价开始逐渐走出低谷,如果从2022年年底算起,其涨幅已经超过了800%。取得这份成绩,对于泡泡玛特而言,这并非仅仅只是一次可有可无的尝试,而是未来很长一段时间的新方向。

需要注意的是,泡泡玛特海外业绩的快速增长,除了其企业强劲的韧性之外,其基数较低也是爆发性增长的重要原因之一,尽管其海外业绩增长很快,但是其也仅占到了总营收的29.7%。由此可见,对于泡泡玛特而言,海外业绩的高速增长并不意味着从此高枕无忧。

侃见财经认为,进入三季度之后,泡泡玛特海外开店的速度明显提速,作为泡泡玛特的增量市场,海外板块会对其业绩产生重大的影响。当然,在出海这个计划上,由于各个国家差异性比较明显,因此本土化也成为了泡泡玛特要突破的难题。

对于泡泡玛特而言,海外市场未来的不确定性,要比内地市场大很多,而这也是其未来的隐患之一。另外,当下泡泡玛特的市净率已经达到了10.33,动态市盈率也达到了56.32,暴涨之后,泡泡玛特当下的估值也并不便宜,因此投资者也需要注意风险。

面对三季度业绩的暴增,摩根士丹利近期发布研报称,预计泡泡玛特第三季销售强劲以及海外市场持续增长,因此今年第五次上调预测及目标价,将公司目标价从55港元上调至69港元,评级“增持”。

里昂则发布研报称,上调对泡泡玛特2024至2026年收入预测至6%至10%区间,升盈测至6%至15%区间,以反映展望改善,预计三年间盈利年均复合增长率达25%,并且重申其“跑赢大市”评级。

野村发布研报称,泡泡玛特2024年第三季业绩远远超出对国内外市场本已很高的销售业绩预期。因此,将泡泡玛特目标价从54港元上调至75港元,给予公司“买入”评级。