顶端新闻编辑 施尚景丨整合

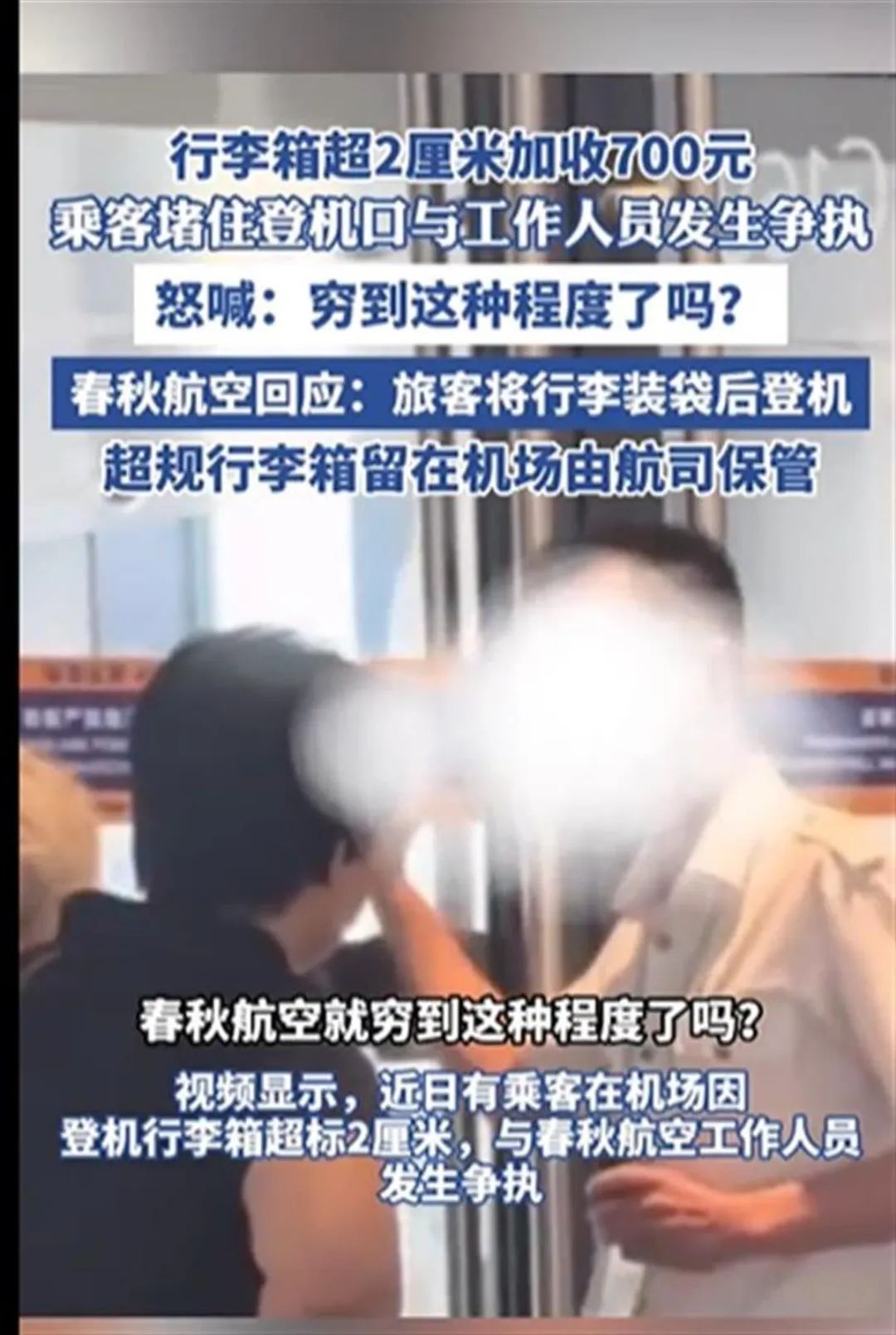

近日,一起春秋航空乘客因为行李箱超规而“大闹”登机口的视频,在网络上引起了广泛关注。

网传视频显示,8月21日,在上海浦东机场春秋航空一趟飞往日本的航班登机时,一女性旅客的随身行李箱超出规定尺寸2厘米。该旅客坚持要求带箱子登机,被工作人员追到登机口阻拦,要求其支付700元超规行李费,或将随身物品取出后,托运行李箱。

该旅客在登机口与航司地勤人员发生争执,激动之下说道:“你们春秋航空,就穷到这种程度了吗?”

最后结果是,旅客将随身行李装入春秋提供的袋子后拎上飞机。超规行李箱留在了机场,由航司保管。这一事件不仅引发了公众对航空公司行李政策的关注,还引发了对航空公司与乘客之间沟通问题的探讨。

春秋航空对此回应表示,收钱不是最终目的,主要还是为了减少三超行李上飞机。很多网友都表示,在春秋航空托运行李的事情上“吃过亏”“受够了”,认为航空公司的收费离谱,就是借机收钱。

也有的网友表示支持航司,认为超规2厘米看起来不多,但在规则面前,超过1厘米也是超规。

低成本航空公司

的确,“超规2厘米收费700元”确实不低,当事旅客难以接受,也在情理之中。

春秋航空公司总部工作人员表示,春秋航空是一家低成本航空公司,常年都是90%以上的客座率,如果不限制手提行李尺寸,机舱内的行李舱就会堆不下。

低成本航空公司,又被称为廉价航空。这类航空公司通过取消餐食、免费行李等一些传统航空乘客服务,将营运成本控制得比一般航空公司低,从而可以长期大量提供便宜票价。目前,国内廉价航空公司有春秋航空、西部航空、祥鹏航空、中国联合航空等。

所以,乘客购买廉价航空公司的机票时,虽然能享受到低价,但一般情况下托运行李需额外付费完成,而上机的随身行李的尺寸和重量也有较严格管控。

乘客享受了低票价,换来的是服务上的简化。不含免费的托运行李额度、餐食等附加服务,是廉价航空公司的惯例。

卖最便宜的机票,赚最多的钱

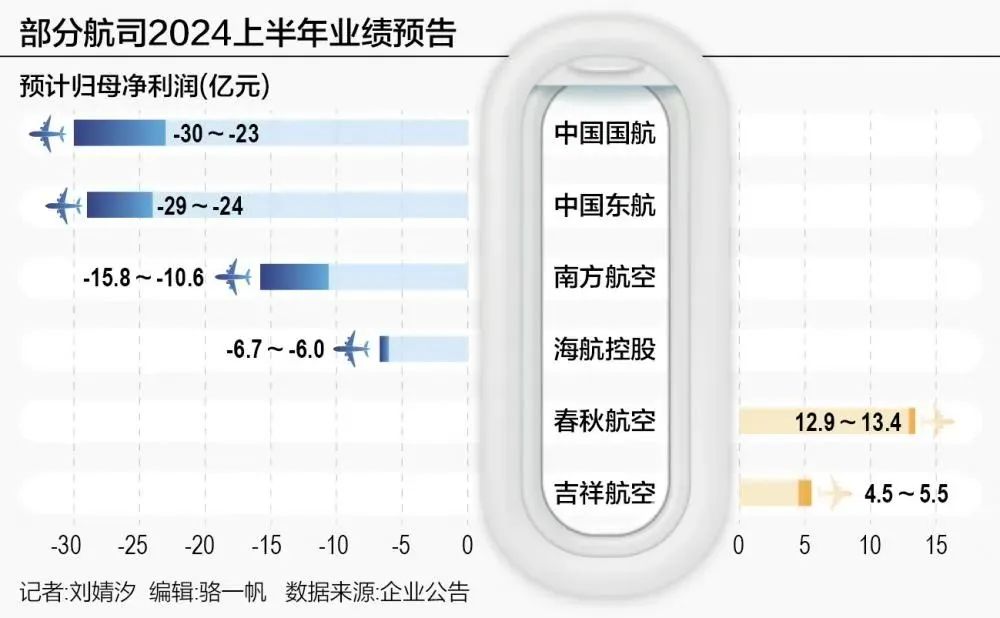

近期,春秋航空发布中报业绩预告,上半年预计净利润达12.9-13.4亿元,同比增长54%-60%。

此外,根据各大行的业绩预告,中国国航上半年预计归属净利润亏损-30亿元至-23亿元;东方航空预计亏损-29至-24亿元;南方航空预计亏损-15.8亿元至-10.6亿元。在为数不多盈利的航司中,华夏航空上半年预计净利润2200万元—3200万元,吉祥航空预计盈利4.5亿—5.5亿元。

(部分航司2024年上半年业绩预告,21世纪经济报道制图)

在同行的衬托下,春秋航空的财务表现格外抢眼。

春秋航空向来有 “空中绿皮车”之称,媒体记者发现,即便是在七八月份出行旺季,不少热门旅游地航线,其售票价均未超过500元。国际航班甚至更便宜,广州飞济州岛或曼谷,含税费售价也仅四五百左右。此外,春秋航空还曾推出过“8元上海飞大阪”、“99元广州飞曼谷”等超低价机票。对于精打细算的打工人来说,不到五百就可以买到出国游的机票,怎能不心动?

不过,票价便宜的另一方面,是春秋航空拥挤的座位、不能调椅背的座椅、收费的餐饮与毛毯,以及空乘推销“空中特产”等独特体验。

极致“抠门”,极致赚钱

争议不断的春秋航空,凭什么在国内航司中一骑绝尘?

为了赚钱,春秋航空可以多努力?拆掉厨房与商务舱,还统一设置不能调节的直角座椅,“硬控”乘客机上坐姿……

过低的价格,曾引起同行的忧虑。过去有几家航司联合投诉,称春秋航空低价票违反民航总局票价规定。2006年,春秋航空推出上海到济南的1元特价机票,遭到投诉后济南市物价局以扰乱市场为由,向其罚款15万元。

被罚款的春秋航空,低价票照卖不误,这也吸引了不少对价格敏感的客户群体。尽管知道乘坐春秋航空有许多“套路”,但也经不住机票价格“真香”。

在其他航司免费的服务,在春秋航空这里全部都得加钱,甚至连机上御寒的小毛毯,一条也需收费16元。此外,空姐在飞机上卖水、卖饭、卖各种促销产品等行为,令人直呼大开眼界。

退票费也是春秋“创收”的一种方式。

起飞前7天退票,春秋要收取票面价50%作为退票费,而南航和东航只收取20%;起飞后退票,东航收取75%的费用,南航收取70%的费用,春秋航空是一文不退。不过,这也从另一方面保证了春秋的上座率。

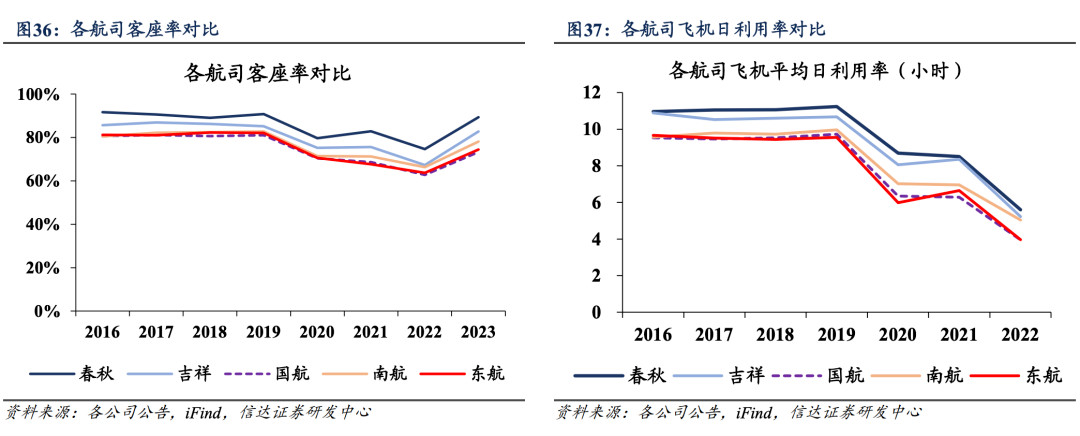

2024年6月运营数据公告,春秋航空的客座率达到惊人的92.72%,而国内多数航班的客座率为82.2%。

廉航化,是民航未来的道路?

对于还在亏本的航司来说,春秋航空的经营模式是否值得学习?

(瑞安航空公司,总部设在爱尔兰,是欧洲最大的廉价航空公司)

中国航协特邀专家林智杰认为,目前中国低成本低票价的航空公司太少。在欧美,廉航占比能达到40%以上,而中国只有10%左右。他表示,中国大部分航空公司都是全服务型的,目前服务于价格敏感型旅客或中低收入群体的航空公司太少,导致出现一定的市场空缺。

据亚太航空中心统计,2013年至2022年十年间,全球低成本航空的区域内航线市场份额从29.8%提高至34.3%,国际航线市场份额从9.5%提升至17.9%,亚太地区的国内航线市场份额从23.7%攀升至27.3%,国际航线市场份额从5.3%提升至16.5%。无论是全球还是亚太地区,低成本航空公司市占率均提升显著。

信达证券研报透露,截至2022年末,中国低成本航空占国内航线的市场份额仅有5.2%,与亚太及全球市场份额均存在较大差距。

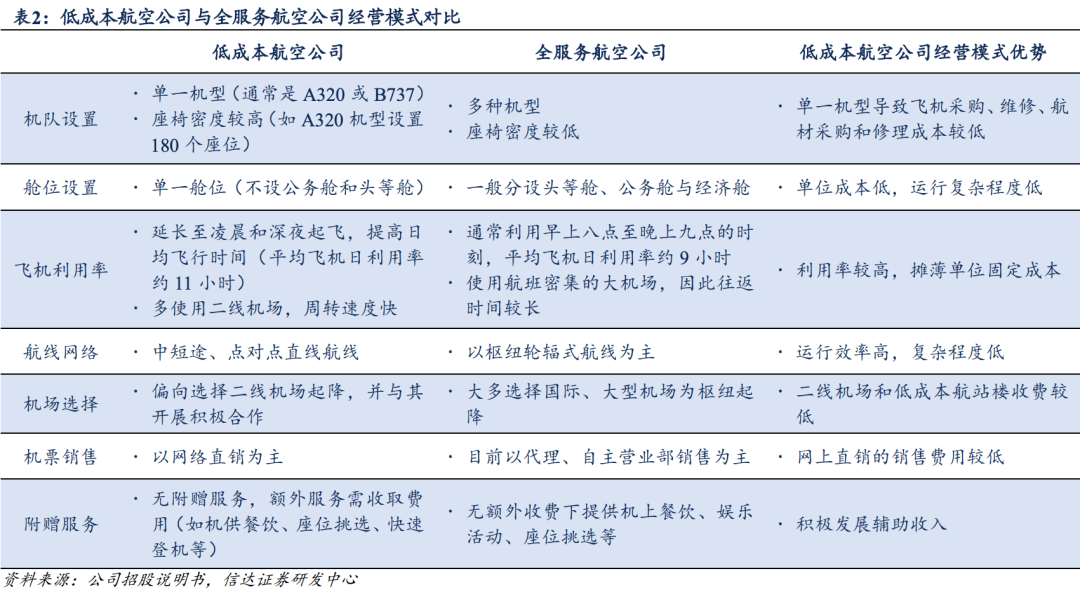

(低成本航空公司与全服务航空公司经营模式对比,资料来源:公司招股说明书,信达证券研发中心)

对于全服务航司,不少航司开辟了低成本品牌的子公司,比如吉祥旗下的九元航空、海航旗下的西部航空、东航旗下的联合航空,都想在下沉市场中分一杯羹。

(九元航空是上海吉祥航空公司旗下的一家低成本航空公司)

行业增收不增利,究其根本,还是因为机票价格下跌。若想活下去,必须降票价,但这并不意味着航空公司只能打价格战。对于区域性全服务公司来说,可以通过单一机型降本增效。提高日利用率,也可以摊薄一定的固定成本。

(2016年-2022年,各航司客座率对比及各航司飞机日利用率对比)

低成本航空票价低,收入却不低,主要归功于超高的客座率。全服务航空公司,也可以学习低成本航空公司的一些举措。比如提升利用率与客座率,尽力降低单座成本,为旅客提供更有竞争力的票价。

低成本航空已经不是概念,而是浪潮与大趋势。在低成本浪潮涌来之际,全服务航空不能熟视无睹,也无需紧张。只有冷静下来,深入分析模式差异,做好市场定位区分与成本优化,必能形成多种商业模式并存和共同发展的良好局面。

(整合自新民周刊、每日经济新闻、南风窗、21世纪经济报道)