近日,大规模化债方案正式敲定,引发市场热议。与此同时,新的财政刺激“大礼包”也在紧锣密鼓的规划中,机构普遍寄予高度期待。那么,化债和财政刺激方案究竟有何看点?2025年,宏观经济走势能否“柳暗花明”?哪类资产值得重点关注?

【12万亿化债方案落地,财政“大礼包”备受期待】

自10月12日财政部明确提及“近年最大规模化债”以来,市场对新一轮化债一直高度关注。11月8日,人大常委会终于敲定一揽子化债方案,合计12万亿。至此,2028年之前,地方需消化的隐性债务总额从14.3万亿大幅降至2.3万亿,平均每年消化额从2.86万亿元大幅下降至4600亿元。不仅如此,隐性债务置换后,五年累计可为地方节约6000亿元利息支出。

从实际影响来看,本轮大规模的化债有望打开地方财政腾挪空间,助力地方政府在2025年“轻装上阵”。根据中信建投的观点,2024年新增的2.8化债规模大概率会在明年使用,所以,2025年地方政府实际可用的化债总额度为5.6万亿,面临的债务压力不大。

开源证券认为,与以往化债挤压地方财力不同,本轮化债既注重化债也注重稳增长。比如,本次人大常委会还披露了2025年财政政策发力的5大方向,具体规模有望在12月的中央经济工作会议及明年的两会期间见分晓,值得市场继续期待。根据十三届全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦的建议,本轮财政刺激的规模应该是“10万亿”级别,约占2023年126万亿GDP的7.94%。

【头部券商乐观展望A股,贸易战冲击或有限】

近期,华泰证券、中金公司、中信证券等头部券商接连发表2025年国内宏观经济展望,对A股看法普遍积极:

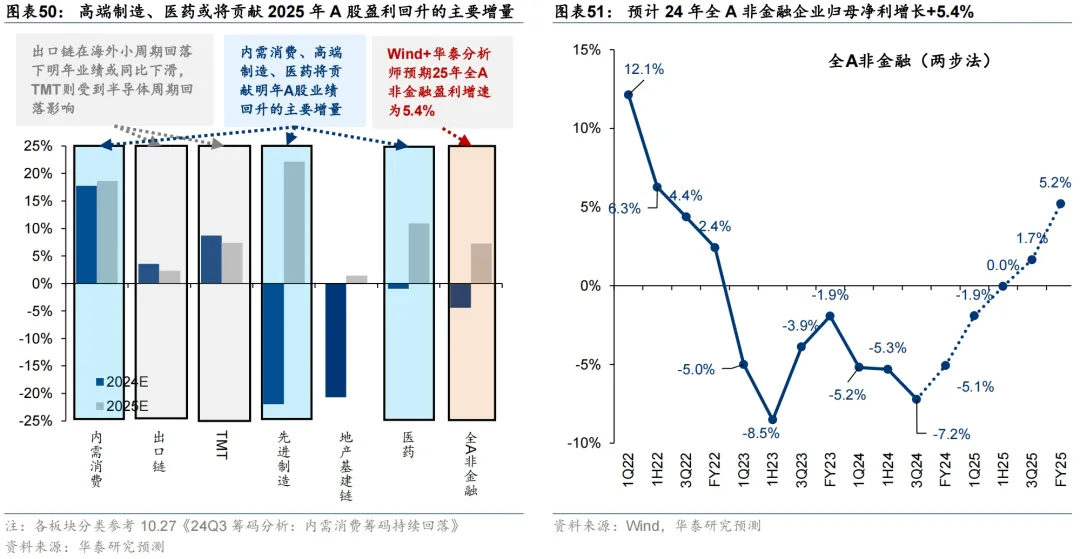

其中,华泰证券宏观团队认为,四季度起,广义财政开支或将出现显著提速;按照同样口径测算,到今年四季度,广义财政赤字率将超过过去三年平均水平163bp,广义财政脉冲接近2015-2016的高峰水平。预测,在地产拖累不进一步扩大的前提下,信用周期、库存周期、A股盈利周期(剔除先进制造、地产基建链)均有望在2025年复苏。2025年,A股非金融企业归母净利润增速或可达到5.2%。

图1 预计24年全A非金融企业归母净利增长+5.4%

资料来源:Wind、华泰证券研究

中金公司预计,宏观政策尤其是财政进一步发力有望改善经济增长,叠加2024年偏低基数,2025年A股盈利增速有望于2025年年中左右出现改善拐点。中信证券更加乐观,认为A股在2025年将经历一轮年度级别上涨行情,核心城市房价企稳和社会融资增速回升将成为发令枪,国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点。

对于市场关注的中美2025年贸易战的问题。中金公司研究部表示,复盘前一次特朗普任期的A股市场走势,针对中国的贸易保护及技术限制措施虽在短期对市场造成一定扰动,但中长期A股市场表现仍主要由国内经济基本面与政策应对决定。

标普全球认为,对中国出口产品征收60%的高关税不太可能全面实施,或成为特朗普谈判的筹码。因为高关税将进一步增加美国通胀率,预计可能上升1.2个百分点,并对美国经济产出产生0.5个百分点的打击(资料来源:财联社)。

开源证券认为,在一揽子化债及财政刺激措施助力之下,2025年我国宏观经济复苏方向是比较确认的,但温和复苏的概率较大。

【核心资产仍具配置价值,增量资金有望持续入市】

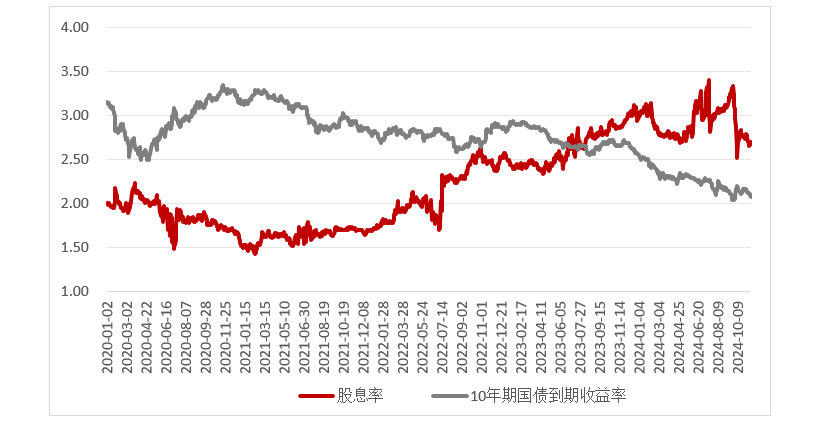

近期,A股虽然整体经历一波估值修复,但核心资产依然具有较高的股息率,有望持续吸引机构资金的配置。以中证A500指数为例,截至2024年11月12日,股息率为2.69%,较10年期国债到期收益率(通常代表无风险利率)2.07%,依然具有明显优势。

图2 中证A500股息率与10年期国债到期收益率走势(%)

数据来源:Wind,截至2024.11.12;注:过往数据不代表未来,不作为指数推荐。

目前,机构对权益资产的持仓还有较大提升空间。私募基金方面,截至10月底管理规模为5.02万亿元,第三方数据显示部分私募权益基金仓位为56%,距离历史均值68%的水平仍有交高提升空间。公募基金方面,ETF基金近年发展较快,逐渐成为居民配置的重要工具之一,年初至10月底股票型ETF净流入A股9237亿元。保险资金方面,截至2024年二季度末,投资股票和证券投资基金的余额为3.8万亿元,占可运用资金比例为12%,尚低于历史均值13%的水平(数据来源:中金公司)。

中金公司认为,伴随着《关于推动中长期资金入市的指导意见》的落地,长线资金有望持续逐步提升其投资A股的规模与比例。

【中证A500ETF(560610)龙头风范,不确定性下的“压舱石”】

在2025年整体宏观经济复苏有望的预期下,为预防贸易战给部分行业带来的不确定性,投资者不妨重点配置兼具高股息和成长性的龙头宽基。一方面,持有这类资产可以获取一份不错的、保底的股息收益,且波动风险相对可控;另一方面,一旦宏观经济刺激力度超预期,也有机会争取一份与市场整体表现相当的平均回报。标的上,中证A500或许值得重点关注。

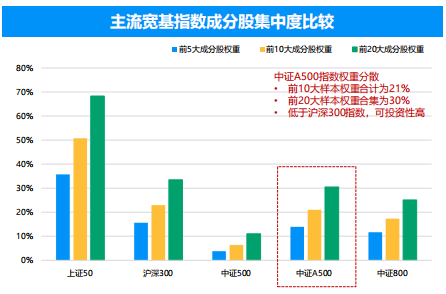

相较于上证50、沪深300、中证500等指数,中证A500指数将ESG可持续发展理念纳入成份股筛选机制,有利于降低指数样本发生重大负面风险事件的概率;同时,中证A500指数样本兼顾市值代表性与行业均衡性,覆盖全部35个中证二级行业及92个三级行业,所以行业覆盖度较上证50、沪深300、中证800更广(数据来源:Wind,截至2024.09.30)。从成分股集中度来看,前5、前10和前20个股集中度较沪深300指数更低,较低的集中度降低了中证A500对个股特质风险的暴露,提升了指数的可投资性。

图3 主流宽基指数成分股集中度比较

数据来源: 中证指数公司,截至2024.9.30

另外,在权重分配上,相较于沪深300,中证A500指数加大对“新质生产力”的布局力度,提升信息技术、工业、可选消费、材料等行业权重,降低房地产、金融等传统行业核心资产的权重,能更好地反映我国新旧动能转换下宏观经济结构变化,所以成长性得到进一步加强(数据来源: 中证指数公司,截至2024.9.30)。

作为新“国九条”后发布的首只核心宽基指数,跟踪中证A500指数的ETF持续大幅“吸金”。上交所数据显示,截至11月14日,招商基金旗下A500指数ETF(560610) 最新份额近124亿份,最新规模近123亿元,成为沪市目前规模最大、流动性最强的中证A500ETF,值得关注布局。

中证A500指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数运作时间较短,不能反映市场发展的所有阶段。