文|魏琳华

编|王一粟

“要坚决地做ToC,坚决不做赔钱的ToB”,李开复言犹在耳,短短半年时间内,零一万物首次交出了自己的ToB答卷。

面对外界质疑的压力,在昨天的发布会上,零一万物拿出两个面向企业的解决方案:

一是提供极高性价比的大模型API服务。据官方表示,在国际权威盲测榜单 LMSYS 上,其自研的Yi-Lightning模型超越GPT-4o。同时,该模型还给出了较有优惠力度的价格,将每百万tokens定价在0.99元。

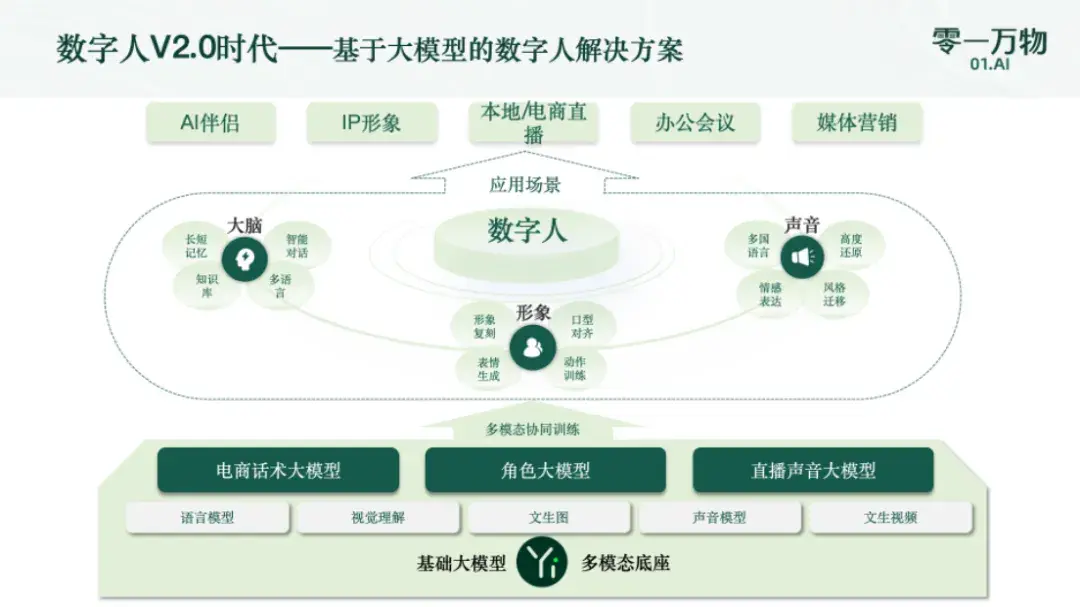

二是做能赚钱的B端应用产品。聚焦零售和电商等场景,零一万物推出“AI 2.0数字人”,涵盖AI伴侣、IP形象、电商直播、办公会议等多个细分应用场景,通过提供“AI大脑”,让数字人的互动更加智能。

“我们的解决方案不会很多,但是我们希望每做一个ToB的解决方案,它本身都是盈利的,而不是做一单赔一单。”零一万物CEO李开复表示。

加快商业化脚步的,不止零一万物一家。

MiniMax在海外和国内找到了AI产品落地的商机。专注AI陪伴赛道,以“Talkie”和“星野”为代表,这家大模型公司似乎在C端产品中拿到了相当可观的收入——据海外媒体Financial Time报道,有MiniMax员工表示,预计今年年底,MiniMax的年收入有望突破7000万美金。

大模型创企们从不活在象牙塔里,生存压力鞭策着它们向前奔跑。

大模型底层技术突破速度逐渐放缓的同时,头部企业背着一轮又一轮的融资,烧掉更多的训练成本。这意味着,它们还要回应更多的市场质疑,找到能够保证自身健康运转的商业化路径。

望向高空遥不可及的满月,“六小虎”也不得不低头寻找地上的便士。

基础大模型,解不了创企的渴

“硅谷已经没有人在卖大模型了,大家都在卖产品。”360董事长周鸿祎如此总结他这几天在硅谷的所见所闻。

回顾今年,海外一些大模型公司已经游走在并购、破产的边缘:从Character.AI被谷歌收购,宣布放弃预训练,转向和第三方模型公司合作;再到AI独角兽Inflection AI被微软收购;推出文生图开源模型的Stability AI单季度亏损超3000万美元,一度传出“卖身”消息。

“没有应用,光有基础模型,不管是开源还是闭源都一文不值。”在今年世界人工智能大会(WAIC)上,李彦宏给出了上述判断。

从商业化的角度衡量,在短短两年的时间内,靠基础大模型营利的光环已经被打碎,它不是一门性感的好生意。

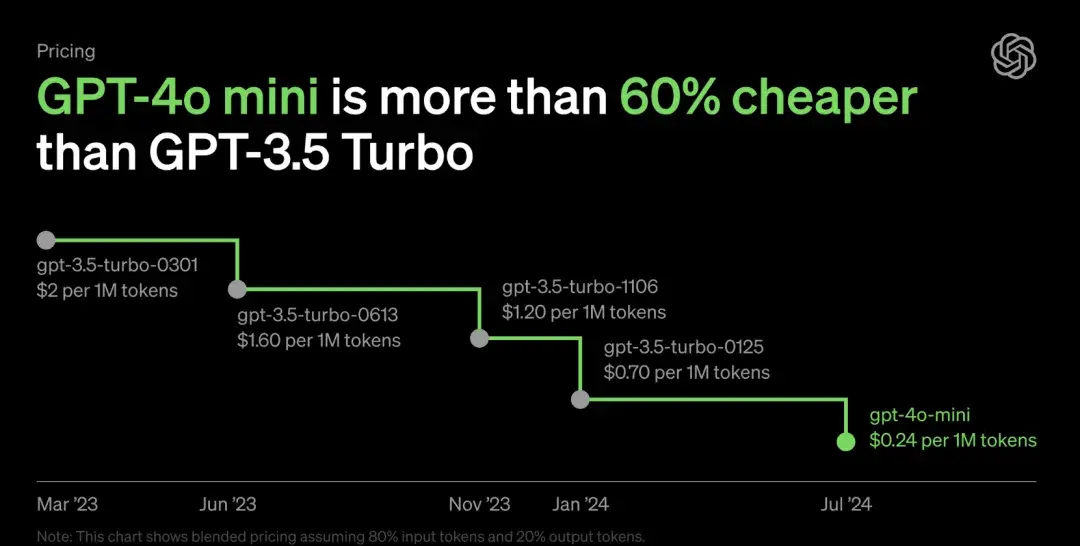

以头部创企Open AI来说,得益于模型架构优化、训练成本降低,在大模型能力保持同等水平的同时,它给出的tokens价格显著降低。今年7月,Open AI推出模型GPT-4o mini,相比于GPT-3.5 Turbo,该模型价格下降60%。

大模型每百万tokens定价持续下调 图源:Open AI

“通往智能的成本如此低廉。”奥特曼在X上感叹。

而在国内市场,大模型的价格战正在愈演愈烈。背靠大厂,手握算力资源,云厂商们给出了极具吸引力的低价。

但从披露信息来看,国内的大模型价格战算不上良性竞争。据《财经》报道,包括阿里云、百度智能云在内的多位云厂商负责人透露,在今年5月各大厂接连降价后,推理算力毛利率已跌至负数。

大厂的卷,一方面是借助云计算的资源优势,可将价格成本摊薄至更低的水准;另一方面,云厂商的盈利战场不在大模型,而是在于“卖水”——借助大模型的价格优势,趁势推销基础云产品。

而对于不具备上述优势的大模型创企来说,其基础大模型的定价不可避免地要与云厂商展开竞争。

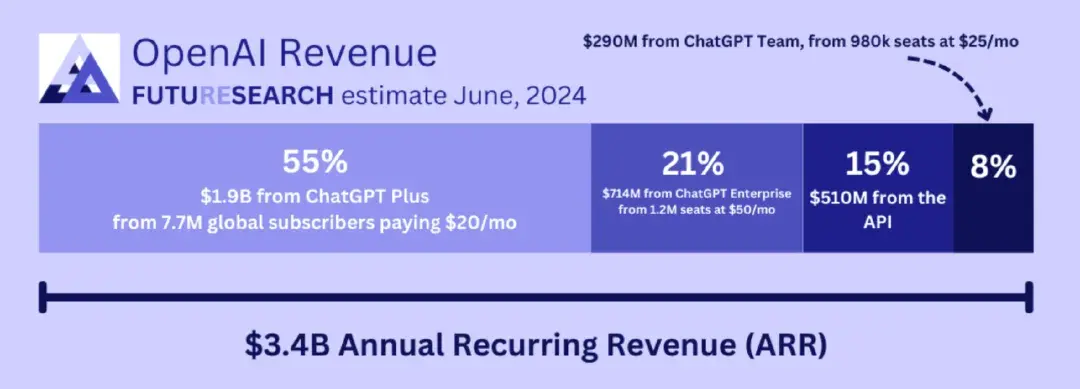

即便是Open AI,也无法将API服务一项当成核心营利业务。据悉,目前已有超过100万第三方合作者使用Open AI的技术。但据Open AI预测,今年公司营收预计37亿美元,其中,C端占据收入大头,预测达到27亿美元。调研机构FutureSearch的一项研究显示,API服务给Open AI带来的收入仅占据总营收的15%。

在营收构成中,API调用只占据15% 图源:FutureSearch

将通用大模型包装成对话产品直接端上桌,也无法适应用户的多种需求,从应用角度出发,它能覆盖的用户群体还相当有限。何况,当前国内的通用大模型对话产品均以免费形式推出。

作为基础产品,对话产品还需要企业花钱买流量,就更谈不上直接变现收益。

通用即无用。

于是,从Open AI到国内的大模型公司,纷纷针对细分领域推出了众多产品。

按产品的路线来讲,依然分化为了B端和C端两个方向。

B端商业化,先下一城

压力之下,大模型创企在追赶基础大模型水平的同时,从没放下过对商业化的思考。

从近半年的动向来看,大模型“六小虎”中的两家补上了一度空白的商业化之路:

一直做C端产品的月之暗面,在两个月前上线了面向企业端的API;零一万物公布了能赚钱的B端解决方案,加速了“两条腿走路”的进程。

对于当前局势,多数创业企业似乎达成了共识:选方向,ToB优先于ToC。

侧重B端业务也是大模型“六小虎”中的多数派。坚定扩展ToB市场,智谱AI和百川智能都找到了各自的发展方向。

智谱AI CEO 张鹏坚定地偏向B端业务。他曾坦言,推C端产品的主要目的,是为了向B端客户展示能力。在世界人工智能大会上,张鹏透露目前公司收入主要来自于B端,涵盖金融、教育、互联网、零售、汽车、能源、传统制造等数十个方向,目前客户超过1000家。

智谱CEO张鹏 图源:智谱

毫无疑问,智谱AI是大模型六小虎里商业化进展最快的一家。

据媒体不完全统计,2024年智谱AI已经在金融、能源、汽车等领域里又拿下了数十个订单,其中大部分都是央国企。

据光锥智能独家了解到,在9月份,智谱AI 完成了一轮内部团队的调整。调整的目标,就是这两年的快速扩张后,做一个降本增效的阶段性优化。

而就在调整的前后,智谱AI被爆完成新一轮数十亿元融资,投前估值达200亿元。而这一轮融资中,国资再次入局——本轮领投方为中关村科学城公司,其为海淀区政府设立的市场化投资平台。

国资的入局,也为未来在央国企的商业化扩张中,再次埋下了伏笔。

而智谱AI最值得大模型创业公司学习的,或许就是建立了一支全面面向B端的销售团队。

据了解,智谱AI把销售团队做了类似云厂商的划分,并且挖来了前字节跳动飞书的首席商业官吴玮杰,将销售团队分为了华北、华东和华南大区,每个大区有不同的侧重点。比如,在华东大区,消费就是重点布局的领域。

截至2023年11月中旬,智谱AI的商业化团队从最初的十几人迅速发展到上百人,从售前到售后、包括解决方案均建立了完善的团队。

面对大模型公司商业化的难题,智谱AI联合创始人兼COO张帆则比较乐观,他曾经对光锥智能称,大模型天然的在商业和技术上有很好的循环。

阶跃星辰则表示不做传统的To B赛道。和上述两家不同的是,阶跃星辰放弃了传统定制化和私有化部署的路线,只为金融、网络文学等领域提供解决方案,比如和国泰君安合作打造证券大模型。

关于B端的战略布局,零一万物李开复也给出了自己的考量:

“从全世界的范畴来说,ToB供应商基本都是当地的。”李开复表示,“做ToB就做国内,我们找到了一些破局的空间,比如用数字人来做零售,来做餐饮等等,提供一个完整的解决方案。”

虽然国内的数字人竞争已经非常激烈,但真正有大模型底层能力的公司并不多,对零一万物来讲或许是一个破局的机会,但要想拿到一个好的结果,数字人市场的后来者远远撑不起一家百亿估值大模型的故事。

百川智能则专注医疗领域发力。在百川智能CEO王小川看来,医疗是“大模型皇冠上的明珠”,是大模型商业化落地的最佳场景之一。

从提供给用户的健康管理类应用,到面向企业的MaaS和AaaS的解决方案,百川智能探索大模型技术在医疗领域落地的多种应用。今年8月,百川智能和北京儿童医院达成合作,计划推出儿童健康大模型+4款AI智慧儿童服务产品。

C端商业化,视频好于文字,出海优于国内

大模型基础能力接近海外市场的同时,C端AI原生应用的王座仍然空悬,万众期待的“亿级DAU”产品没有诞生,但没有人想错过这个机会。

“ToC市场会是To B的十倍。”王小川曾表示。

但要想切下这块香甜的蛋糕,手握流量的大厂更具有先发优势。有着“App”工厂之称的字节和旗下的豆包大模型就是先例。9月,据AI产品榜数据显示,豆包月活达到4700万,相比之下,Kimi的月活仅达到571万,不到前者的15%。

做ToC,优先选择出海。李开复提及,考虑到国内AI应用获客成本水涨船高,以及海外用户付费习惯成熟的优势,基于上述原因,目前零一万物的C端产品主要布局海外市场。

从大模型“六小虎”在C端的布局来看,在寻找PMF(产品和市场匹配度)的机会上,多数厂商都保持着对热门方向的关注热情。其中,AI搜索、AI陪伴、AI视频、AI生产力工具等赛道的竞争尤为激烈。

以AI搜索赛道为例,在前期壁垒不高的情况下,大模型创企们还在探索更佳的落地方式。

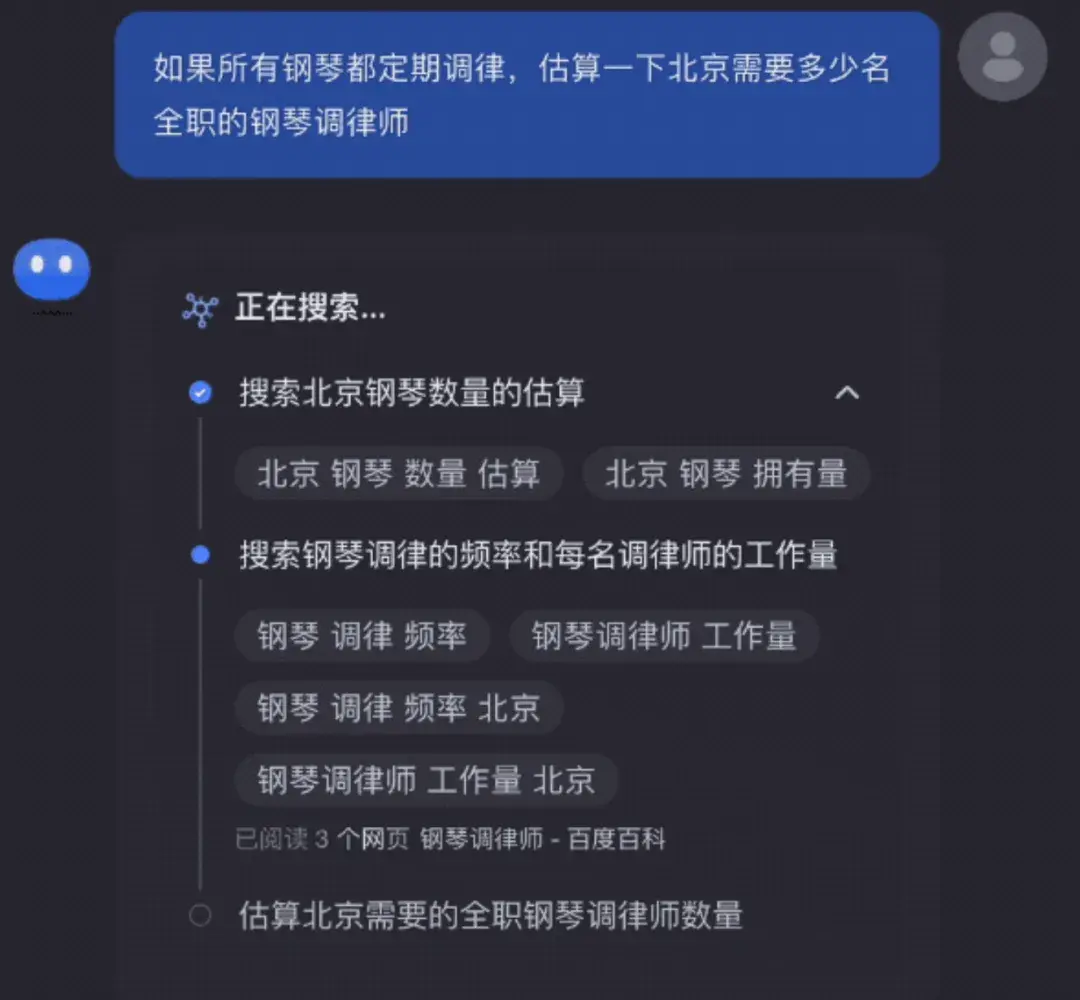

或许是受到Open AI o1模型的启发,AI搜索的破局点开始转向慢思考,专注于对复杂问题拆解、分析能力的进化。

本月,月之暗面推出Kimi探索版,智谱旗下清言AI也上线“AI搜索”功能。前者可模拟人类的推理思考过程,多级分解复杂问题,执行深度搜索;后者则以“思维链”为优势,在联网搜索的基础上叠加深度推理能力:它先将一个复杂的问题拆解成多个小步骤,再通过多次逻辑推演和交叉验证,综合得出答案,提升回答的准确性。

通过多步拆解 Kimi实现复杂问题的解答 图源:月之暗面

大语言模型的产品,在C端的商业化难解,但在AI视频等多模态领域,也有了改善。

大模型创企们的多模态探索进程不一,但先后有布局动作预估和新产品推出。

今年7月,智谱AI发布AI生成视频产品“清影”,其支持生成6秒以内的视频,并于后续开源视频模型CogVideoX。MiniMax则在上个月发布视频模型abab-video-1,在“海螺AI”上开放使用。据统计,MiniMax视频模型目前在VBench(视频生成模型评测体系)中超越快手可灵,拿到综合排名第一的成绩。

海螺AI图生视频效果展示 图源:海螺AI

新的能力突破,也将成为拉开用户差距的利器。凭借视频生成能力的更新,在一个月的时间内,MiniMax旗下产品“海螺AI”月活增长8倍,其MAU已接近500万。

相比于文字、语音等形态,AI视频模型的受众更加广泛。既能面向C端创作者,又能面向内容创作公司。同时,国内多数产品落地之时即制定了明确的付费标准,天然具备商业化优势。

潞晨科技创始人尤洋向光锥智能表示,视频大模型可以直接变现,通过打造成付费工具的方式,向创作者、广告工作室、制片公司等提供服务。

加速奔跑的大模型创企,正在努力熬过市场期待错位的泡沫破裂期,追逐基础大模型能力之外,坚定探索契合自身的商业化路径。

“泡沫过后,那些无法满足市场需求的伪创新将会被清洗掉。”谈及泡沫问题,李彦宏回答。

“在这之后,有1%的企业将脱颖而出,继续成长,为社会创造巨大价值。现在,我们只是在经历这个阶段,这个行业比去年更冷静,也更健康。”