5.15新政之后合肥市场迎来一波小幅回暖,但进入三季度政策刺激效果大幅减弱,加之7、8月处于传统淡季、置业者观望情绪加重等多方原因,整体房地产市场活跃度明显下降。

土地市场:三季度合肥市区宅地供销规模保持较高水平,但土拍市场热度低迷,房企拿地更加谨慎,多数地块由国资平台托底成交。

新房市场:三季度合肥新房供销量价均环同比下降,库存面积增多,出清周期延长,整体去化压力加大。

存量房市场:二手房新增挂牌量持续增长,但成交量价齐跌,市场活跃度下降。法拍房市场供应增加但成交端延续低迷态势。

下文将具体盘点2024年三季度合肥房地产市场表现。

更多合肥房地产市场研究,“中指云”获取

https://www.cih-index.com/

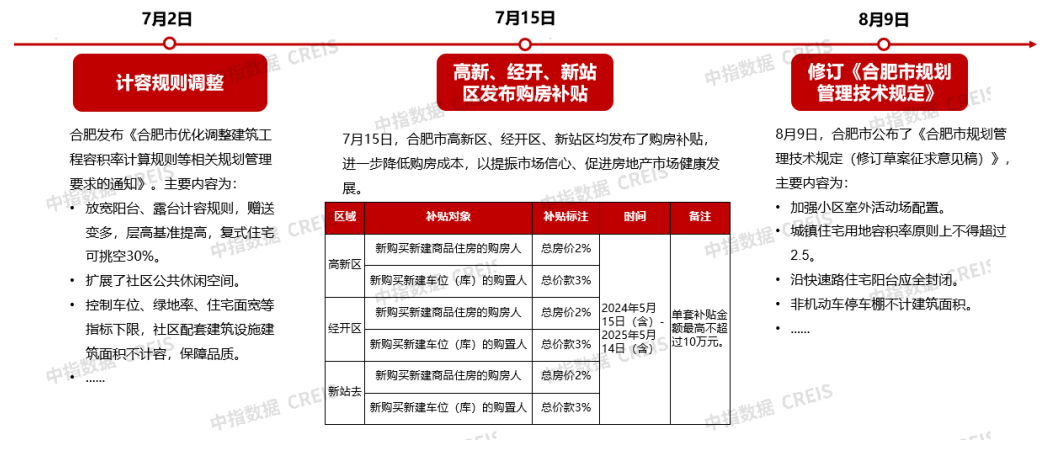

楼市政策

供应端政策发力,推动城市高品质住宅开发建设

合肥5.15新政十条发布后,合肥的房地产市场政策已十分宽松。三季度,除了高新、经开、新站三个区域从需求端推出购房补贴外,政策更多地从供应端发力,出台了一系列利好措施。7月份,合肥对计容规则进行了调整,8月份又修订了规划管理技术规定,这些举措旨在放宽开发限制,促进高品质住宅的开发建设。而高品质住宅供应量的增加,将有助于进一步激发楼市的活力。

土地市场

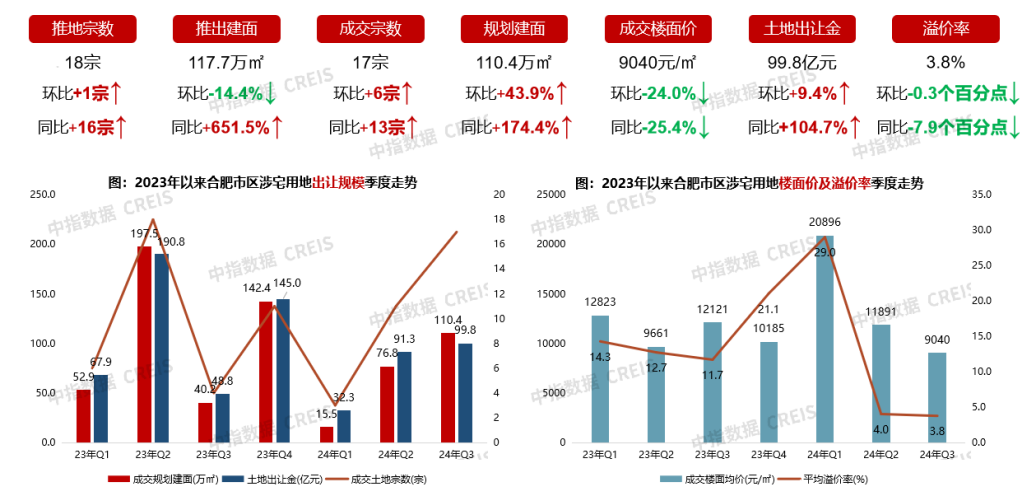

1、三季度合肥市区土拍揽金99.8亿元,环比增长9.4%,但土拍热度依旧低迷

2024年三季度合肥市区宅地的供销规模保持较高水平,其中推出宅地18宗,环比增加1宗;成交宅地17宗,成交规划建面110.4万㎡,环比增长43.9%。上半年市区土地出让金为99.8亿元,环比增长9.4%,在全国各城市中排第8名。但从土拍热度上看整体市场仍保持低迷,三季度成交溢价率仅3.8%,环比下降0.3个百分点,同比下降7.9个百分点。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

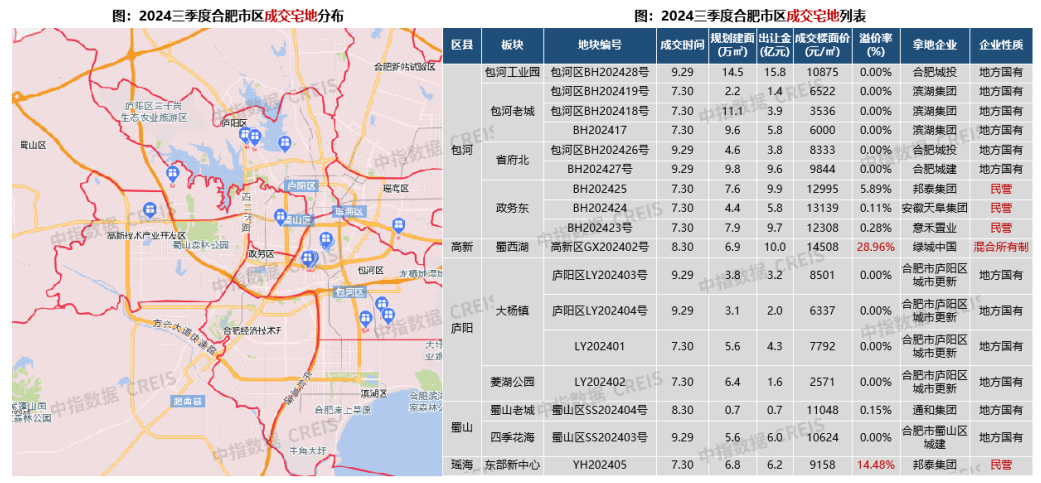

2、宅地成交量以包河、庐阳区为首;多数地块由地方国有企业托底成交,仅2宗地块溢价率超过10%

三季度市区成交的地块主要集中在包河、庐阳两区,17宗地块中9宗位于包河区、4宗位于庐阳区,2宗位于蜀山区,高新、瑶海两区各一宗。

受新房市场低迷影响,房企拿地更加谨慎,民营企业拿地积极性大幅下降。三季度成交的17宗地块中12宗由国资平台拿下,其中11宗为托底成交;仅有4宗地块由民营企业竞得,且溢价率普遍较低。但核心地段的优质地块竞争仍较高,瑶海东部新中心地块由邦泰集团溢价14.48%竞得;高新蜀西湖地块周边配套成熟,板块内竞品较少,最终由绿城竞得,溢价率高达28.96%。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

新房市场

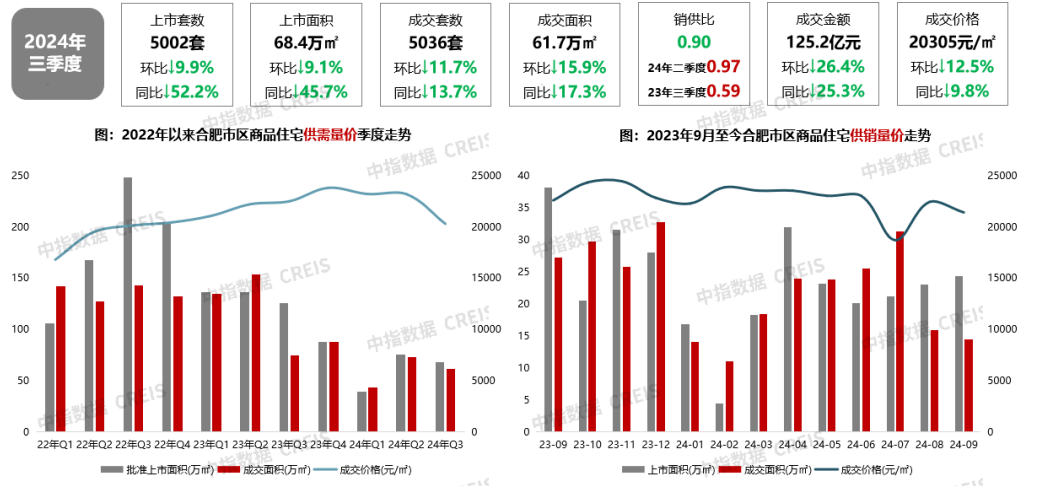

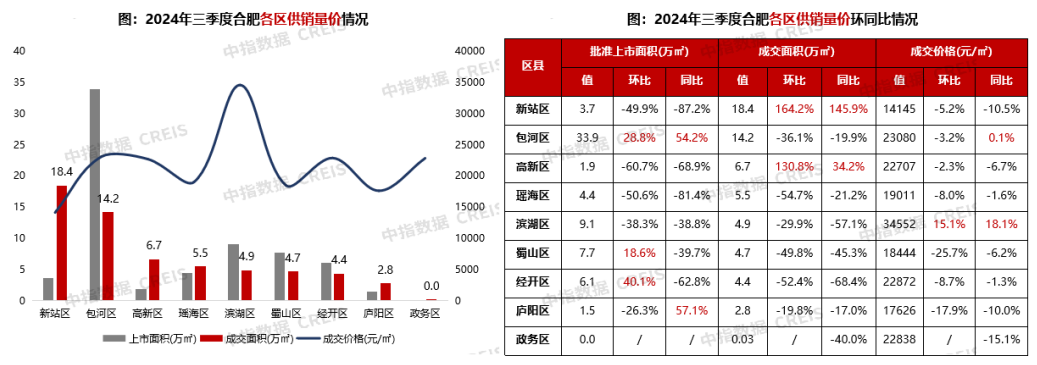

1、2024年三季度新房市场保持低迷态势,住宅供销量价均同比下降

三季度合肥新房市场保持低迷态势,供需两端活跃度均有下降。其中上市面积68.4万㎡,环比下降9.1%;成交面积61.7万㎡,环比下降15.9%;受多个人才公寓项目转商品房销售影响,三季度成交均价环比结构性下降12.5%。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2、包河区新房市场最活跃,三季度多数区域成交规模环同比下降

三季度,新站区成交规模最大,为18.4万㎡,但其中毓德雅苑(人才公寓转商品房销售)集中备案了13.0万㎡;包河区三季度成交14.2万㎡,在各区中商品住宅市场最为活跃,中海悦府、朗拾·森屿、中铁建·花语江南、招商四季臻邸等多个项目热销;其他区域成交规模均低于7万㎡。

多数区域三季度成交规模环同比下降,其中瑶海、经开两区环比降幅超过50%;而仅有新站区、高新区由于人才公寓转商品房项目集中网签成交面积增长。从价格上看,仅有滨湖区成交价格环同比增长,主要是改善型项目招商玺入市热销拉高整体价格,其他区域成交价格均环比下降。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

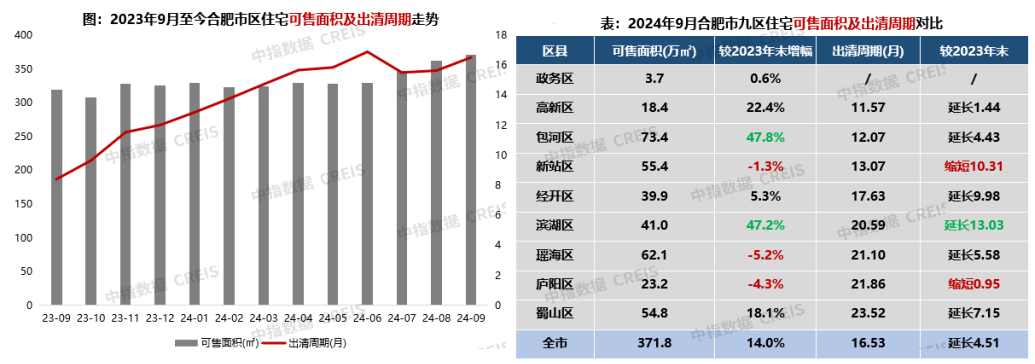

3、市场活跃度再降,多数区域库存面积增多、出清周期延长,整体去化压力继续加大

2024三季度,合肥新房市场活跃度继续下降,库存面积持续升高,出清周期延长。截至2024年9月底,合肥市区商品住宅可售面积为371.8万㎡,较2023年末增长14.0%;按近六个月平均去化速度计算,出清周期为16.53个月,较2023年末延长了4.51个月。

从各区域上看,政务区库存面积仅3.7万㎡,作为城市核心区,房源一直较为稀缺;包河区可售面积最多,但新房市场活跃度较高,库存相对健康,出清周期为12.07个月。对比2023年末,9区中6个区库存面积增长,其中包河区、滨湖区涨幅接近50%;6个区出清周期延长,其中滨湖区延长13个月以上。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

存量房市场

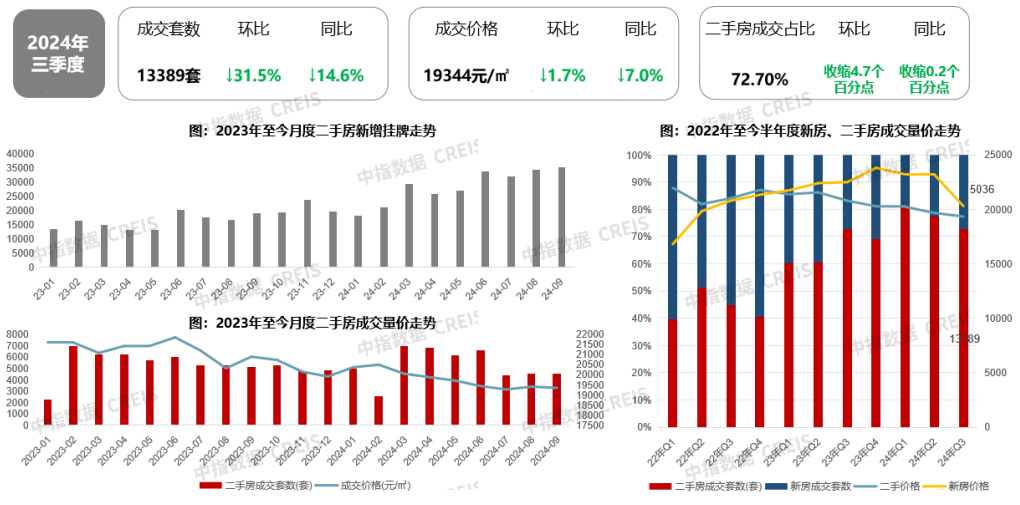

1、二手房:新增挂牌量持续增长,成交量价齐跌,市场活跃度下降

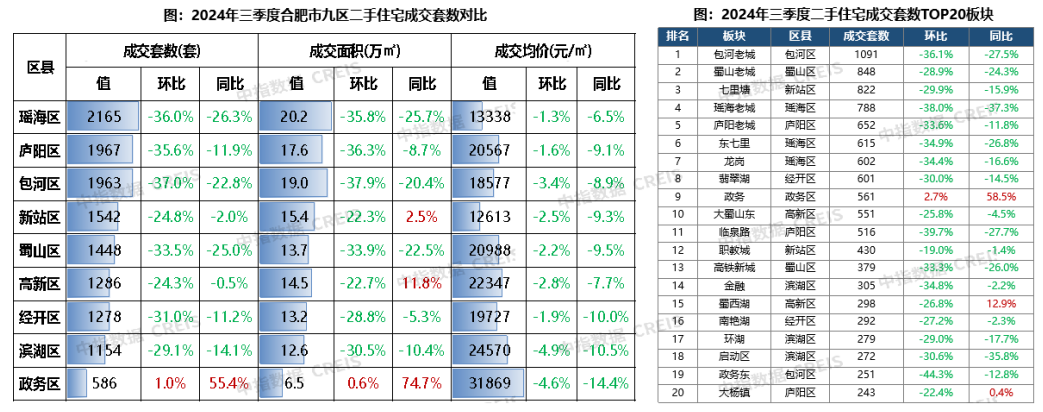

三季度合肥市区二手房新增挂牌量环比增长了17.3%,存量压力持续增加。而成交端热度大幅下降,三季度二手房仅成交13389套,环比下降31.5%,同比下降14.6%。楼市的持续低迷不断挤出二手房价格泡沫,市场成交以价换量继续深化,三季度市区二手房成交均价为19344元/㎡,环比下降1.7%,同比下降7.0%。

三季度二手房市场活跃度下降,二手房成交套数在新房、二手房成交总量的占比环比下降了4.7个百分点,但占比仍高达72.7%。随着价格泡沫的挤出,二手房的性价比不断提高,新房市场的置业需求被二手房市场虹吸,特别是刚需客群大量流入了二手房市场,二手房已经成为住宅成交主流。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2、二手房:自住刚性需求仍主导二手房市场,但改善性需求占比有所提升

当前自住刚性需求仍是二手房市场主流,其中100㎡以下刚需户型成交占比仍保持60%以上,与新房市场以改善需求为主形成互补。在2024上半年成交TOP20小区中刚需型项目也占多数,其中套均面积100㎡以下的小区占13席,房价2W以下的小区仍占14席。

上半年二手房市场的改善性需求占比有明显提升。得益于二手房价格持续下降以及新房供应规模收缩,更多改善性需求流入二手房市场。从成交面积段上看,上半年100-140㎡户型占比提升1.9个百分点,140㎡以上户型成交占比也提升了1.8个百分点。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

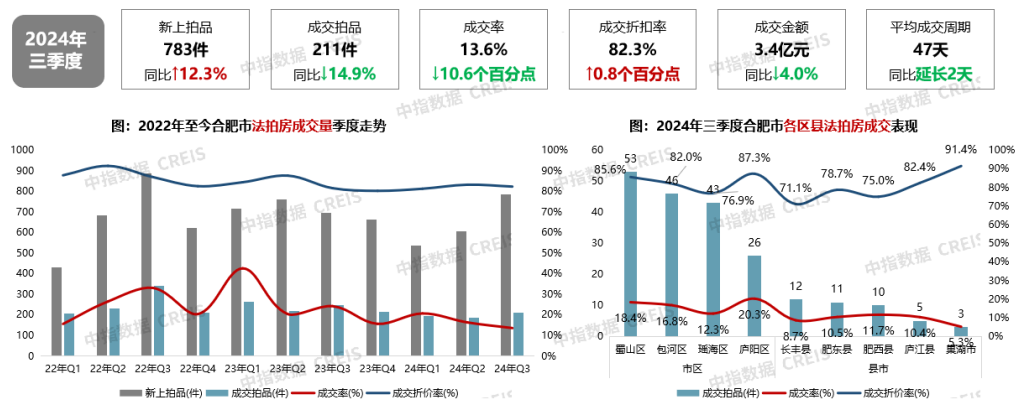

3、法拍房:三季度法拍房供应增加、成交低迷,且成交项目集中于市区

三季度,合肥法拍房新增挂拍规模继续增长,成交端延续低迷态势。其中新上拍品783件,环比增长29%,同比增长12.3%;成交211件同比下降14.9%;成交率仅13.6%,同比下降10.6个百分点;成交折扣率保持较高水平,达82.3%,同比提升0.8个百分点。

法拍房成交主要集中于市区,下辖县市市场活跃度低。三季度市区共成交168件,占整体的80%,其中蜀山区成交53件,规模最大。下辖的5个县市市场活跃度较低,成交率均低于12%。

数据来源:中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

总结与展望

1、楼市政策:中央明确促进房地产市场止跌回稳,为加快楼市复苏,合肥仍需进一步出台刺激政策

三季度合肥调整计容规则、修订规划管理技术规定,从供应端着手,推动城市高品质住宅开发建设,通过加大好房子供应激活楼市活力。

9月以来中央明确要促进房地产市场止跌回稳,出台了多项新政,整体市场预期有所修复。而在合肥,5.15新政十条后楼市政策已经十分宽松,但三季度楼市依旧持续低迷,要让楼市真正进入复苏通道,仍需要政府在跟进中央政策的基础上,进一步结合市场特征科学制定刺激政策。

2、宅地市场:三季度整体市场较低迷,10月11宗宅地将入市,土拍热度有望提升

三季度合肥市区成交17宗宅地,规模同比有较大涨幅,但其中11宗由地方国资平台托底,整体市场热度较低。

受新房市场成交低迷影响,当前房企拿地更加谨慎,但对于核心地段的优质地块的拿地积极性依旧较强,例如8月绿城溢价28.96%拿下蜀西湖地块。10月合肥市区挂牌11宗宅地,其中省府东板块5宗、淝河板块1宗、东部新中心3宗、庐阳1宗、新站1宗,多宗优质宅地入市有望提升土拍热度。

3、住宅市场:国庆楼市回暖明显,近期一大批纯新盘将入市,有助于提升市场活力

三季度合肥新房市场延续低迷态势,供销量价环同比均降,库存压力继续增加。不过得益于近期中央利好政策不断,购房者的信心有所提升,国庆假期期间合肥新房市场热度明显回暖,多个项目售楼处反馈到访量激增,成交量大幅增长。

为抓住市场回暖窗口期,房企推盘节奏明显加快,预计近期将有一大批纯新盘入市,特别是计容规则调整后,保利龙川瑧悦、雲台映月、天阜·壹号等一批高得房率项目入市将进一步推进产品迭代,提升市场活力。