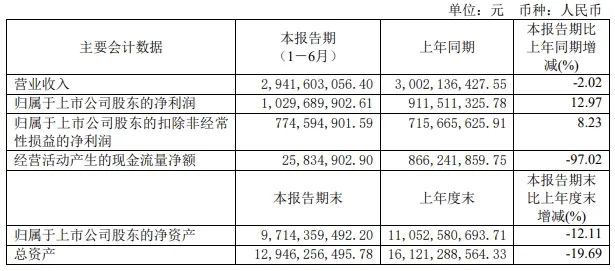

天天消费讯,近日,养元饮品披露2024年上半年财报,实现营业收入约29.42亿元,同比下滑2.02%;归属于上市公司股东的净利润约10.3亿元,同比增长12.97%。

营收下滑,净利润增长

资料显示,养元饮品的主营业务是主要以核桃仁为原料的植物蛋白饮料的研发、生产和销售;公司产品主要包括六个核桃系列和植物奶系列,其中六个核桃系列分为精品系列、养生系列、五星系列、无糖高钙、六个核桃2430,植物奶系列包含养元有机植物奶、植物奶苗条砖、养元早餐豆奶。

今年上半年,养元饮品实现营业收入约29.42亿元,同比下滑2.02%;归属于上市公司股东的净利润约10.3亿元,同比增长12.97%;归属于上市公司股东的扣非净利润约为7.75亿元,同比增长8.23%。对于营收下滑的原因,养元饮品表示:“主要原因是受市场消费需求下降影响。”

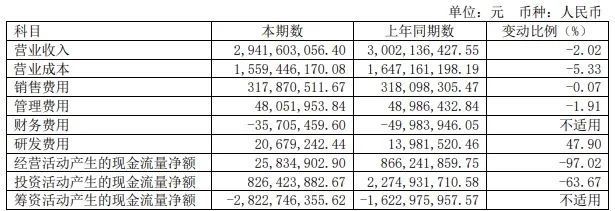

营收下滑而净利润增长,或是因为成本的下降。财报显示,今年上半年,养元饮品营业成本15.59亿元,上年同期为16.47亿元,同比下降5.33%。其中,销售费用3.18亿元,同比下降0.07%;管理费用4805万元,同比下降1.91%;研发费用2068万元,同比增长47.90%。

2015年巅峰时期,养元饮品营收高达91.17亿元。但伴随着市场的变化,逐渐陷入了增长乏力的局面。2016年以来,养元饮品营收和利润都呈下滑态势。

2019年养元饮品营收已降至74.59亿元,2020-2023年,营收分别为44.27亿元、69.06亿元、59.23亿元和61.62亿元,归母净利润分别为15.78亿元、21.11亿元、14.74亿元和14.67亿元。对比2023年数据来看,养元饮品营收较2015年峰值下降了近1/3,净利润较2018年峰值下降约1/2。

养元饮品的销售模式有经销和直销。其中,经销模式是主流销售模式。经销模式下,公司的产品通过卖断方式直接销售给经销商,再由经销商销售给零售终端商,最后由零售终端商直接销售给消费者。截至今年6月底,养元饮品的经销商总数为2125个。

今年上半年,养元饮品在经销渠道实现营业收入约27.33亿元,同比下滑4.32%;在直销渠道实现营业收入约1.93亿元,同比增长34.62%。分区域来看,养元饮品在华东地区、华中地区、西南地区的销售收入同比下滑,而在华北地区、西北地区、东北地区、华南地区的销售收入同比增长。

“六个核桃”卖不动了

“经常用脑,多喝六个核桃”,这则广告语曾传遍大江南北。“六个核桃”在2015年达到销量巅峰,此后开始下滑。从销量看,2018年,养元饮品核桃乳产品销售量为85.68万吨,而2023年已经下降至59.33万吨,五年时间销量下滑超30%。

论及中国的植物蛋白饮品行业,养元饮品仍坐头牌交椅之位。智研咨询发布的《2023-2029年中国植物蛋白饮料行业市场竞争态势及投资方向分析报告》显示,2021年中国植物蛋白饮料行业占有率第一的企业即为养元饮品,占比约5.44%。同时,这也是个极度分散的赛道,上述报告显示,占市场格局8成以上的皆为“其他”品牌。

智研咨询一份报告显示,2020-2023年植物蛋白饮品市场规模持续增长,2023年达302.93亿元。增长的一个原因是该类饮品拥有低糖低脂的特点,以及独特的风味。

养元饮品在过去也迎合该趋势进行了一定创新,包括推出“无糖高钙”系列,和营养成分更高的植物奶系列,等等。但从财报上看,养元饮品仍旧存在渠道老化、创新不足、产品单一等问题。

财报显示,2023年,养元饮品来自经销商的收入在总营收中的占比超过90%,其直销收入仅约为2.52亿元。养元饮品在今年半年报中提到“深度覆盖电商、全面开展直播、社群团购”,以及“零食折扣、O2O”等新兴渠道,但未透露上述改进的成效。

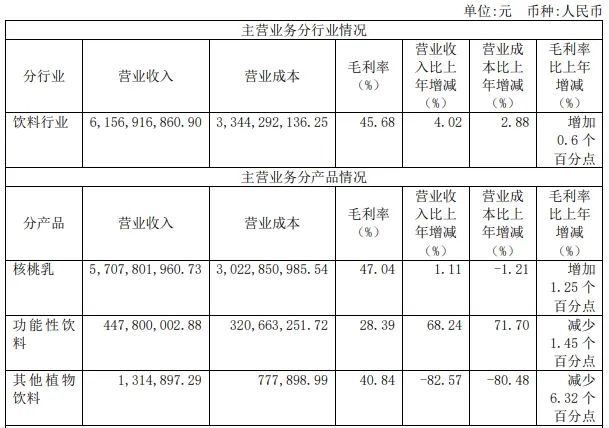

截至2023年,核桃乳在养元饮品业绩营收中仍占据高达92%的比重。半年报显示,虽然推出了无糖系列与植物奶系列,但养元饮品在过去更为主要的产品创新来自于包装规格与口味推新。从渠道铺货情况看,无糖系列核桃乳在线上线下并不多见。植物奶2023年营收仅有131.5万元,与核桃乳的57亿相距甚远,养元饮品尚未能开发出核桃乳外的第二曲线。

此外,与早年大规模营销推广策略不同的是,近年来公司销售投入不增反减。

财报显示,养元饮品2015年销售费用约9.21亿元。随后的2016-2019年间,公司将销售费用加大至10亿元以上,营收虽有所下滑,但依然维持在70亿元以上。2020年-2023年期间,销售费用分别为6.04亿元、9.64亿元、8.4亿元、7.36亿元。今年上半年,销售费用降至3.18亿元。

随着销售投入的减少,六个核桃的广告和产品正逐渐淡出消费者视野。

被核桃乳耽误的理财公司?

虽说养元饮品的主营业务是植物蛋白饮料的研发、生产和销售,然而,公司近年对产品似乎“并不上心”,反而“沉迷”投资理财。

半年报显示,截至2024年6月底,养元饮品的金融资产总计为66.71亿元,占总资产的比重为51.51%,持有及处置金融资产和金融负债产生的公允价值变动损益为2.36亿元。其中,交易性金融资产达34.99亿元,其他权益工具投资29.02亿元,其他非流动金融资产2.70亿元。

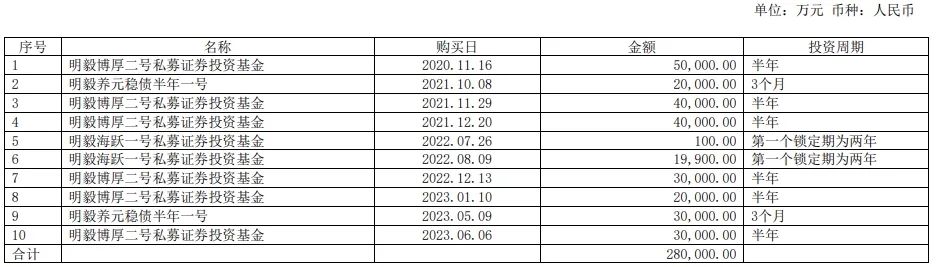

从具体投资情况来看,养元饮品上半年共持仓2只股票,为嘉美包装、昇兴股份,本期投资损益1873.7万元,期末账面价值6099万元。另外,公司持仓10只私募基金产品,投资总额达28亿元,投资周期最长为2年,最短为3个月。

事实上,养元饮品的巨额投资一直被投资者诟病。曾有投资者在其业绩说明会上对公司花费巨额理财行为提出质疑,养元饮品回应表示,购买理财产品使用的是部分闲置资金。

在半年报中,养元饮品还披露了8家主要控股参股公司的业绩情况,其中,6家企业盈利,仅中冀投资和元潮创业2家公司亏损。

上海证券交易所曾在对养元饮品的问询函中提到,截至2022年,公司账面存在2.63亿元的其他应收款,而同期为259.87万元,这主要中冀投资减资款暂未收回,上交所对此要求公司披露中冀投资的投资明细,以及对其减资的原因。

养元饮品当时回复表示,养元饮品对中冀投资的投资金额为7.5亿元,持有其32.53%股份,是第二大股东,而中冀投资这一公司主要投资项目为地产债权、不良资产及债权投资,合计投资金额约18.83亿元。

同时公司对收回中冀投资减资款作出如下安排:2023年底收回减资款10%,并收取占用期间的利息;2024年1季度收回减资款10%,并收取占用期间的利息;2024年2季度收回减资款20%,并收取占用期间的利息;2024年3季度收回减资款20%,并收取占用期间的利息;2024年4季度收回减资款40%,并收取占用期间的利息。

2024年半年报显示,养元饮品已于2023年末按计划收回减资款10%及利息;截至本报告期末,公司未收到上述计划中2024年1季度、2季度相应款项及利息,逾期时间按照约定收取占用期间的利息,公司就该事项已积极与中冀投资进行沟通。

养元饮品将大量资金用于投资理财,并未用于扩大生产或者拓展市场,以至于被网友戏称为一家“被核桃乳耽误的理财公司”。对一家饮料公司来说,稳住主业,扭转业绩下滑趋势才是当前最重要的事情。