2025年5月CPI同比-0.1%、PPI同比-3.3%的数据,揭开了中国经济的新常态:在产能过剩与需求萎缩的共振下,传统通胀逻辑正在失效。这个曾被视为"经济常识"的"大放水必通胀"公式,在产能过剩的魔咒下逐渐崩解。正如柏文喜老师所言:"当供给端形成刚性过剩,货币宽松可能沦为流动性陷阱的催化剂。"

一、产能过剩:经济学的"黑暗森林"

中国制造业产能利用率已连续7年低于75%,钢铁、煤炭等行业产能过剩率超30%。这种过剩已超越周期性波动,成为结构性痼疾。其本质是"投资驱动型增长"的制度性产物——地方政府GDP竞赛催生的重复建设(2016-2025年基建投资年均增速12.3%),叠加全球产业链重构引发的需求萎缩(2025年中国出口依存度降至32%)。

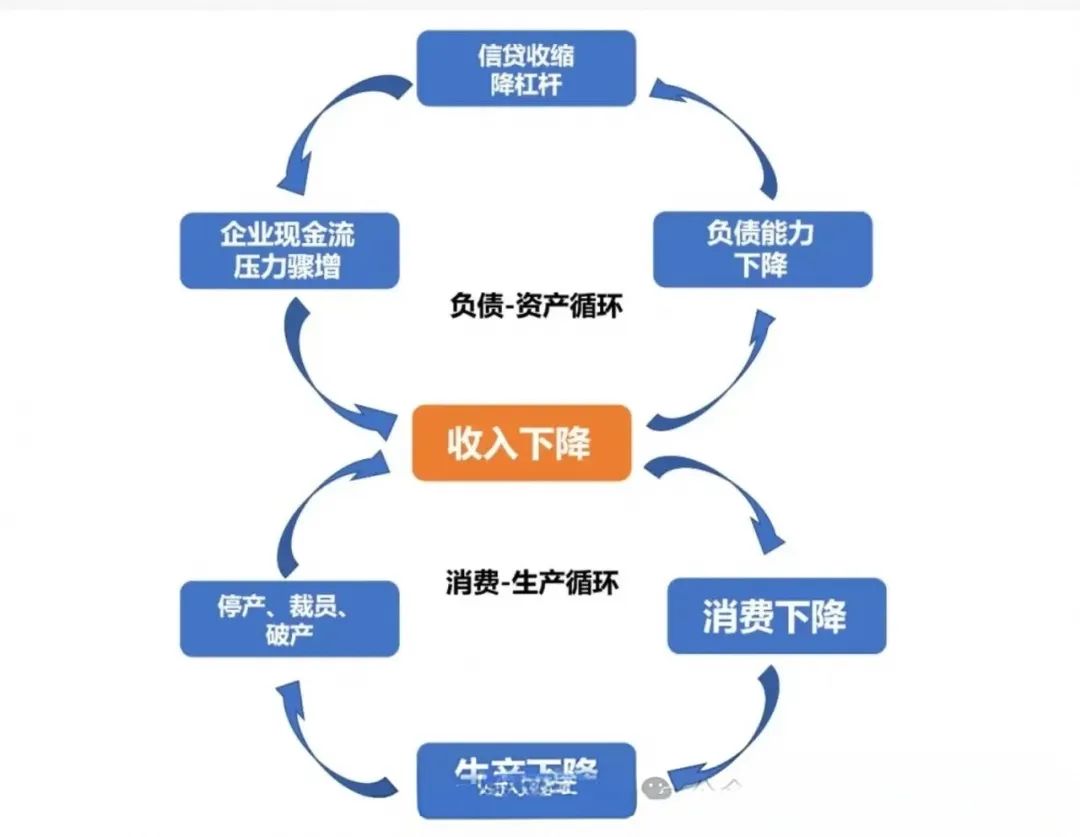

传统经济学中的"萨伊定律"在此失灵:当全球市场饱和(WTO数据显示中国制造业出口份额达15.2%),供给端的自我调节机制失效。更危险的是,产能过剩已形成"自我强化"的恶性循环:企业为维持现金流被迫降价→利润压缩→削减工资→消费萎缩→产能进一步过剩。这种"通缩螺旋"在东北老工业基地尤为明显,2025年一季度工业品价格同比下跌5.8%,GDP增速垫底全国。

二、货币政策的"流动性陷阱"

中国货币政策的边际效用正在衰减。2025年M2增速维持8.5%,但社会融资规模增量同比减少12.7%。这种"货币宽松但信用紧缩"的悖论,源于三个结构性障碍:

银行风险厌恶:不良贷款率攀升至2.1%,迫使银行收紧信贷标准。制造业贷款不良率已达4.3%,远超房地产(1.8%)。

企业债务刚性:国企资产负债率64.5%,利息支出吞噬30%的利润。降息空间被债务存量锁死。

居民预防性储蓄:存款增速维持9.2%,预防性储蓄率升至34.7%。货币乘数持续萎缩至4.1,创十年新低。

这验证了柏文喜老师的"流动性分层"理论:当金融体系出现结构性梗阻,基础货币投放难以转化为有效需求。2025年央行通过MLF释放的1.2万亿流动性,仅18%转化为实体经济贷款。

三、财政政策的"日本化"困境"

中国政府试图复制日本1990年代的"基建+发钱"组合拳,但面临三重约束:

债务天花板:地方政府隐性债务已达65万亿,赤字率突破4%的安全线。2025年城投债到期规模达4.8万亿,再融资压力山大。

基建边际效益:1990年代每万亿基建投资拉动GDP增长1.8%,2025年已降至0.7%。港珠澳大桥等超级工程的投资回报期延长至25年。

人口结构逆转:15-64岁劳动人口占比跌破70%,基建人力成本较2010年上涨180%。"以工代赈"的传统路径难以为继。

更严峻的是,这种刺激可能加剧"资源诅咒"。2025年钢铁行业产能利用率仅68%,新增基建项目消耗的螺纹钢中有42%来自库存积压。这就像给糖尿病患者注射葡萄糖——短期缓解症状,长期加重病情。

四、制度重构的破局之道

破解通缩困局需要制度创新:

1. 分配制度改革:从"增长优先"到"共享发展"

推行"负所得税"制度,对月收入低于5000元群体实施退税,预计覆盖1.2亿人。

建立"个人账户+统筹基金"的混合制养老体系,降低企业缴费率至15%。

试点"数字劳动积分",将数据要素收益向个人倾斜,深圳已试点数据确权交易。

2. 创新生态再造:从"政策补贴"到"市场驱动"

推广深圳"基础研究特区"模式,市场化配置科研资源,5G专利申请量占比提升至39%。

建立科创板"技术产权质押"专区,年化利率控制在3%以内。

试点"技术移民签证",对AI、生物医药人才实行税收返还。

3. 产业政策迭代:从"选择赢家"到"培育土壤"

建立"专精特新"梯度培育库,实行"一企一策"服务。

设立2000亿产业升级基金,重点支持工业互联网、绿色制造。

推行"链长制2.0",由龙头企业牵头组建创新联合体。

五、历史镜鉴与未来抉择

日本"失去的三十年"给予深刻警示:1990-2020年,日本M2增长3.2倍,但CPI仅上涨1.8%。其教训在于:

错失数字经济转型窗口(IT投资占比仅为美国1/3)

人口老龄化与少子化共振(总和生育率跌破1.5)

金融体系僵化(银行不良率长期高于2%)

中国需规避的陷阱正在于此。2025年数据显示,数字经济核心产业增加值占GDP比重仅9.2%,低于全球均值(15.7%)。这要求我们以更大魄力推进数据要素市场化配置改革,而非沉溺于传统刺激手段。

结语:在流动的秩序中寻找锚点

当"大水漫灌"失去魔力,当"投资拉动"边际递减,中国经济需要一场静悄悄的革命。这不是简单的政策转向,而是发展哲学的重构——从追求速度转向注重质量,从规模扩张转向效率提升,从外延增长转向内涵发展。柏文喜老师倡导的"制度杂交优势",恰为当前困局提供解题思路:在传统与现代的张力中寻找新均衡,在效率与公平的天平上校准新坐标。毕竟,真正的经济韧性,永远建立在制度创新的持续迭代之上。