想买辆二手车代步,却总担心买到 “事故车”?看着车商信誓旦旦拍胸脯保证 “车况精品”,心里还是直打鼓?别慌!今天就给大家分享 5 个超简单实用的查询二手车出险记录的办法,手把手教你揭开二手车的 “真实面目”,让新手也能轻松避坑!

5 个查询办法,轻松搞定二手车出险记录

1. 保险公司官方渠道

如果知道二手车之前在哪家保险公司投保,这就是最直接、最靠谱的查询方式!保险公司掌握着所有通过自家理赔的记录,信息准确又权威。

但要注意,车辆可能更换过投保公司,需要咨询多家保险公司,尽量将车子自注册之日以来所有的投保公司中的出险记录。

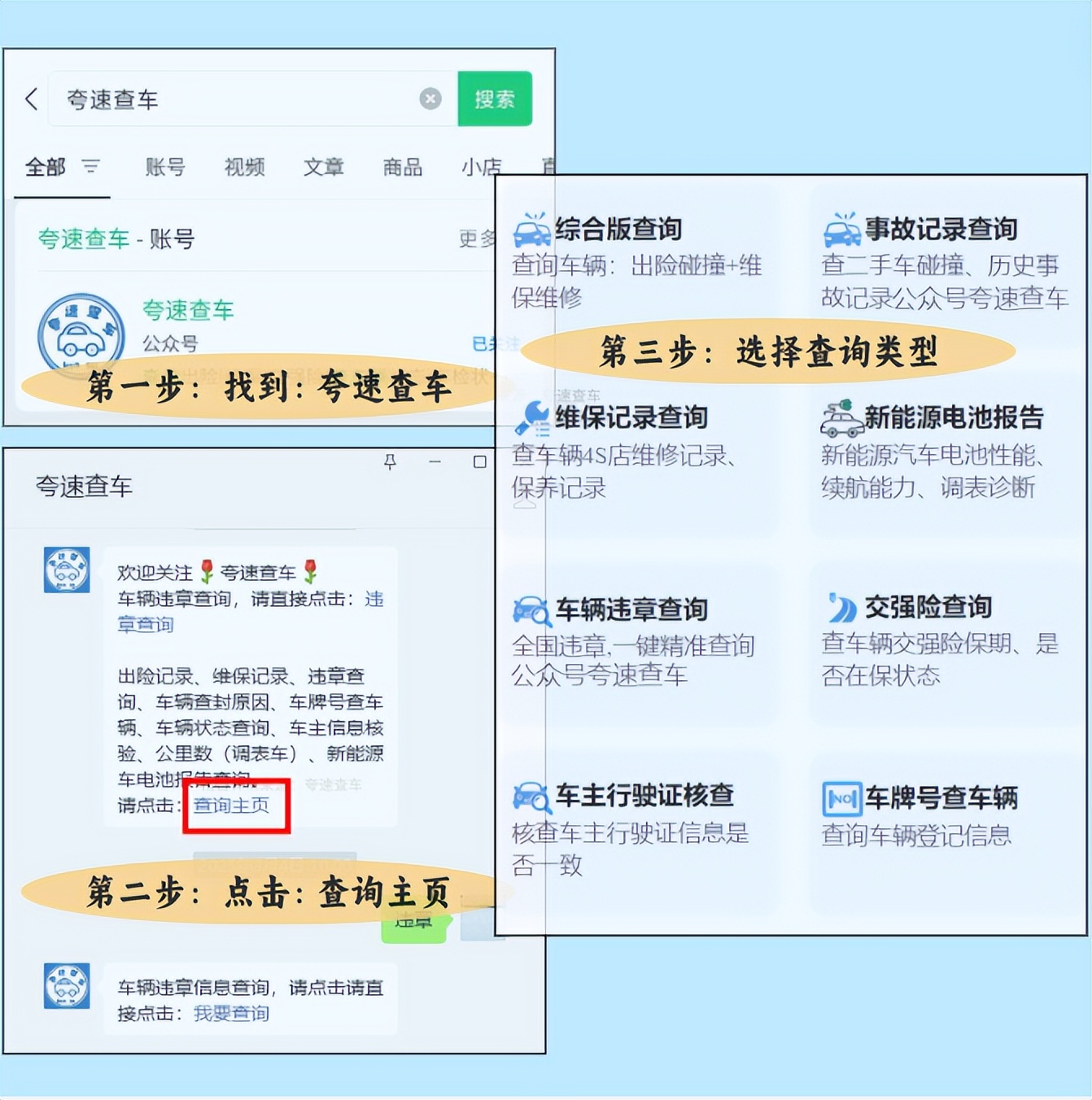

2. 第三方查询平台

要是不知道二手车之前在哪家保险公司投保,或者想一次性查遍所有记录,第三方查询平台就是你的 “救星”!它们整合了多家保险公司的数据,用起来超方便。

出险记录查询方法:找到公众号“夸速查车”,进入消息框,点击菜单栏第一列,选择“出险记录查询”。根据页面提示,输入车架号,即可查询。

3. 4S 店或维修厂

如果二手车一直在同品牌 4S 店,或者固定的维修厂保养维修,那也可以去这些地方 “打听” 一下。虽然它们不能直接提供保险理赔记录,但从维修记录中也能发现不少线索。

4. 品牌官方 APP 自助查

部分汽车品牌官方 APP 也能查到 4S 店的维修保养记录。比如特斯拉、宝马、奔驰等品牌,下载对应的官方 APP,注册登录后绑定车辆信息,在 “服务记录”“维修历史” 板块里,找找有没有和事故相关的维修记录。虽然不够详细,但也能帮你初步判断车况。

5. 交管部门渠道查询

在部分地区,交管部门也能查车子的交通事故记录!这里查到的信息,还可能包含没能走保险的交通事故记录。不过,就是得亲自跑一趟,流程也相对麻烦些。

车主本人带上身份证、行驶证原件;要是帮别人查,还得准备好委托书。记着,工作日上班时间去,别大周末扑个空!

掌握了这 5 个查询二手车出险记录的办法,再去二手车市场 “淘车”,心里就有底多了!记住,买车前多花点时间查记录,总比买完后悔强!要是在查询过程中遇到问题,或者还有其他二手车选购的疑惑,欢迎在评论区留言。

不同保险公司对修复全损车的评价标准不一致

不同保险公司对修复全损车的评价标准存在差异,主要体现在以下几个方面:

全损认定阈值:多数保险公司将修复费用与车辆实际价值的比例作为关键指标,如人保、平安等大型保险公司通常设定70%-80%的阈值。但一些小型保险公司或特定险种可能采用不同标准。

车辆关键部件受损程度:某些保险公司会特别关注关键部件的损坏情况。例如,平安产险明确规定,如果发动机、变速箱等核心部件受损严重且修复成本高昂,即使整体修复费用未达全损阈值,也可能认定为全损。

车辆历史价值和残值评估:车辆的品牌、型号、使用年限等因素影响其历史价值和残值评估。例如,豪华品牌车型因保值率高,修复费用接近阈值时可能优先考虑修复;而老旧或低价值车型,即使修复费用稍低于阈值,也可能被认定为全损。

行业合作与数据共享:大型保险公司通常有更广泛的行业合作和数据共享机制,能够更准确地评估车辆的实际价值和修复成本。小型保险公司可能因数据有限而采取更保守的评估方式。

车辆折旧率每年大概是多少

车辆折旧率通常根据车辆的使用年限、品牌、型号、使用状况等因素而有所不同。以下是一些常见的折旧率计算方法和参考值:

新车前三年:每年的折旧率大约在15%到20%之间。

三年后:折旧率通常会逐渐降低,一般在每年10%左右。

具体折旧率:不同品牌和车型的折旧率存在差异。例如,豪华品牌和高性能车型通常折旧率较低,而普通品牌和低性能车型折旧率较高。根据财新网的报道,自2020年车险综合改革以来,车损险的保障范围更加全面,车辆的实际价值评估也更加科学合理。在计算车辆折旧时,保险公司会综合考虑车辆的使用年限、行驶里程、市场贬值情况等因素。

修复后的全损车,保险费率会怎么调整

修复后的全损车在投保时,不同保险公司会根据车辆的受损情况、维修记录和历史事故记录来评估风险。以下是保险费率可能的调整情况:

保费费率提高:如果车辆曾经发生过严重事故或维修记录不佳,保险公司可能会认为该车辆的风险较高,从而提高保费费率。例如,一辆修复后的全损车可能会因为其潜在风险而被保险公司要求支付更高的保费。

特定条款限制:部分保险公司可能会对全损事故后的车辆实施特定的保险条款限制,如增加免责条款、减少保险覆盖范围或要求车主安装额外的安全设备等。

车辆修复后投保,有哪些注意事项

修复后的全损车在投保时需要注意以下事项:

咨询多家保险公司:不同保险公司的政策和保费计算方式不同。车主应咨询多家保险公司,了解它们对修复后车辆的承保政策和保费情况,以便选择最适合自己的保险方案。

提供完整维修记录:车主在申请保险时应提供完整的维修记录和相关证明文件。这些文件可以帮助保险公司更准确地评估车辆的风险水平。

了解保险条款:车主在购买保险前应仔细阅读保险合同条款和保险公司的赔付政策。这有助于车主了解自己的权益和责任范围。