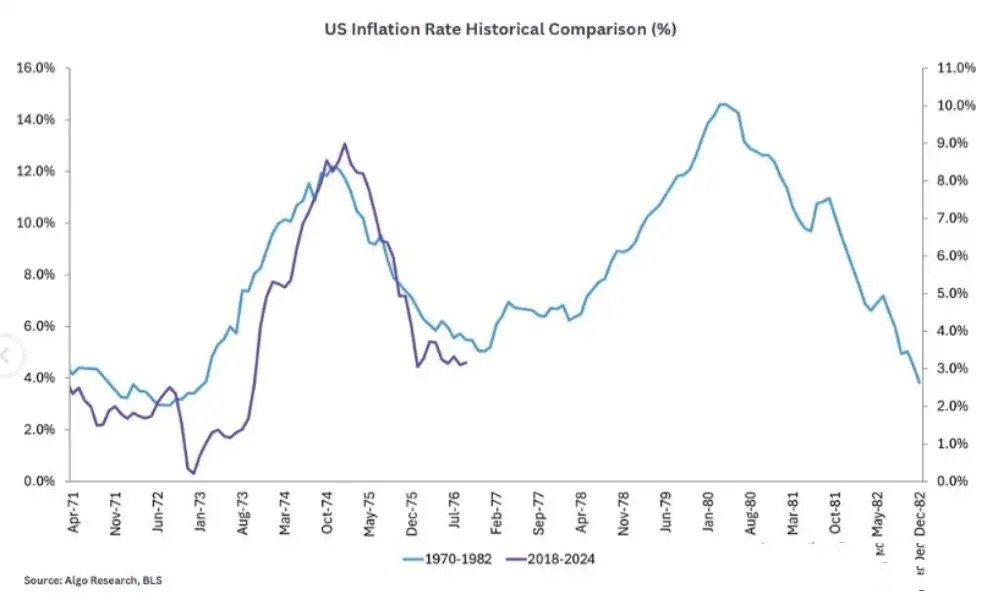

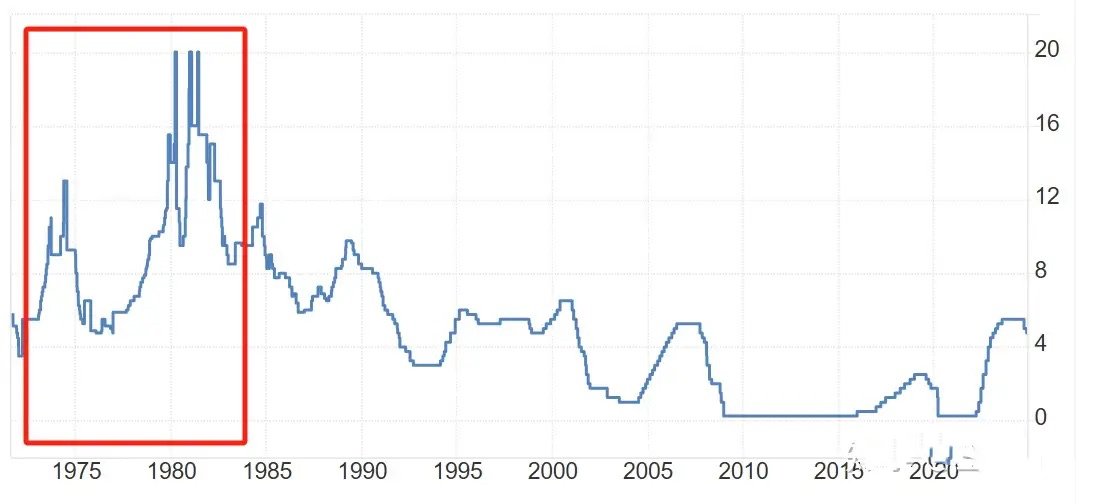

最近有一张图很多人在看,那就是将当下美国的CPI和1970年代的美国CPI进行对比。我们都知道,70年代的时候美国经历了越战泥潭、石油危机,也放弃了金本位,通货膨胀直接爆表,这个具体就不展开了。

当时美联储也采取了加息政策,但现在普遍认为当时的加息政策并不充分,随后看到通货膨胀缓解之后,美联储开始降息。遗憾的是美国的通货膨胀又开始失控,在1979年第二次石油危机后通货膨胀又创下了新高。

这个时候的美联储主席是刚上来,不就是保罗沃尔克,他通过连续坚决的加息,止住了通货膨胀的态势。当然,那个时候也直接造成了高达10%的失业率。

时移势易,这次很多人借着特朗普即将归来上台,大家又开始在讨论一个类似的问题:会不会美国的通胀来个调整后继续“冲高”呢?我们可以来看看特朗普的政策:

1、懂王提高关税,直接买单的是美国的消费者;

2、懂王提高关税、降低企业税负,虽然嘴上说不会减少政府收入,但投资者普遍认为还是会让美国提升赤字率,发更多国债。经济体系中会流入更多的资金,这本身也推升通胀;

3、限制移民,劳动力成本提升,也会推升企业成本、提升通胀;

与此同时,美联储会议纪要也显示了对通胀回头的担忧。我们要知道,9月份那次会议声明,说“坚定对通胀回落的信心”。可是,到了11月这回议息会议声明,关于有信心的表述,直接给删了。虽然鲍威尔会后说对通胀降到2%有信心,但写在直面上和嘴上说说,这个还是不一样的。

于是,华尔街的最新共识是:“特朗普2.0时代”美联储或放缓降息步伐。分析称,鉴于特朗普承诺的加征关税及减税政策将带来通胀上行压力,预计美联储可能更谨慎行事、放缓降息,美联储甚至可能在12月“暂停降息”。

- 紧接着,各大机构纷纷对美联储降息的节奏和幅度,开始“犯嘀咕”了。那么,这里面释放了什么信号呢?其实也没释放全新的信号,当时选举焦灼的时候,特朗普和拜登谁上谁下的影响,大家其实都研究挺透彻的。

当时就已经知道了,特朗普上台的一系列政策,必然给通胀造成压力。那么这次,确实就是尘埃落定而已。我对这个事情的判断是——美国其实已经不是1970年代的美国了,所以刻舟求剑没必要,最核心的变量就是“债务规模”。

- 美国经济无法承受过高利率带来的利息支出,这个财年,美国的利息支出占到了美国政府收入的18%,正式超过了国防支出。美联储只能说是延缓降息时间点,但像1970年代那样回头加息,那真的要破产的。所以通货膨胀肯定要多靠其他的经济政策来解决。

要么,加税或减少乱七八糟的政府支出,开源节流、让政府不要靠发债来维持收入;

要么,别搞关税那套,让利给美国消费者;

要么,减少对外的各类撒钱行为,比如“几百万美元的样、几千块钱的水杯”等等,并且从盟友那里“要”过来更多的钱。

可是,除了第三个是特朗普喜欢的政策,前两个最根本的手段,根本就是和特朗普的主张背道而驰。我倒是想看看,是经济规律好使,还是特朗普好使,拭目以待吧!#新星计划5期#