来源 | 水木纪要

中国:下一步如何?

北京通过利用央行刺激股市的策略似乎相当成功,甚至过于成功。目前,在岸和离岸股市表现强劲。过去一周发生的事情已经让我们想起了2015年史诗般的泡沫和破灭。可以肯定的是,股市估值和杠杆率还远未达到这一水平,但目前的经济基本面在经历了一波波冲击和多年的增长放缓后已经变得疲软得多。北京肯定会推出一系列财政措施和其他支持性政策,但由于股市泡沫正在酝酿,以及关于北京应该关注什么的争论仍然存在,财政方案的最终规模和内容可能相当临时和不确定。虽然投资者可能会沉迷于目前的繁荣,但需要更清醒的评估。我们看到了三种情况,投资者在享受了最初的狂欢之后,可能需要关注最不利的情况。

北京刺激支出可能重点关注的四个领域

未来几个月,北京如何应对未知领域值得密切关注。我们认为,北京最初将重点关注三个领域。首先,为应对第二波冲击,北京将增加对地方政府的财政转移支付。其次,北京可能会加快大型跨区域项目的建设,以刺激投资需求。第三,北京可能会考虑增加对弱势群体的社会保障支出。最后,北京最终可能会被迫充当最后的建设者,直接为那些已预售的延期住宅项目提供资金。然而,这方面的努力规模和速度可能更加不确定。增量刺激的规模最终可能被限制在每年 GDP 的 3% 以内,市场应该更加重视刺激的具体内容。

好事太多的风险

个人投资者,尤其是那些太年轻而没有经历过之前痛苦的繁荣与萧条的投资者,都急于开立账户,担心错过似乎一生难得的反弹。鉴于目前的市场势头以及我们对中国社交媒体情绪的跟踪,未来几周,重复 2015 年史诗般的繁荣与萧条的风险可能会上升。股市似乎还没有达到那种程度,但经过三年的疫情、近四年的房地产危机、高企的地方政府债务、地方政府财政压力引发的第二波冲击、新能源领域投资泡沫破裂、不断升级的地缘政治紧张局势以及国家与私营部门之间信任的减弱,中国经济的基础十分脆弱。我们维持 2025 年 GDP 增长 4.0% 的预测,但由于股票交易更加繁忙,我们将 2024 年第四季度的增长预测从 4.2% 上调至 4.4%。因此,我们将 2024 年全年 GDP 增长预测从 4.5% 略微上调至 4.6%

好、坏和基准情景

在最有利的情况下,官员们密切关注正在酝酿的泡沫,并及时采取措施平息疯狂的股市。他们谨慎地管理财政刺激的规模和速度,同时将精力转向艰难的任务,包括清理房地产行业的混乱局面和重组财政体系。在最不利的情况下,股市狂热之后将出现崩盘,类似于 2015 年发生的情况。北京可能会利用中国人民银行的印钞来阻止这种崩盘,但它可能会买入过多的股票并降低流动性。资本外逃可能猖獗,人民币可能面临贬值压力,从而限制中国人民银行购买更多股票的能力。在基准情景下,我们可能会看到较小规模的泡沫和破灭。在这种情况下,北京将设法推出财政措施来稳定需求并维持地方政府的基本运作,但可能无法解决任何严重的结构性问题并清理房地产行业的真正烂摊子

下一步是什么?

北京通过利用自己的央行来刺激股市的策略似乎相当成功,甚至过于成功。中国股市一直表现强劲,个人投资者,尤其是那些没有经历过痛苦的繁荣和萧条的年轻投资者,一直热衷于开设股票交易账户,担心错过似乎一生只有一次的反弹。

到目前为止发生的事情已经让人想起了 2015 年的史诗般的泡沫和破灭。可以肯定的是,股市还没有达到那个水平,杠杆率仍远低于 2015 年。但经过三年的疫情、近四年的房地产危机、高企的地方政府债务、地方政府财政压力引发的第二波冲击、新能源行业投资泡沫破裂、地缘政治紧张局势仍在升级,以及国家和私营部门之间信任度减弱,中国经济的基础十分脆弱。北京如何驾驭未知的水域值得密切关注。我们预测了三种情况,我们认为投资者在享受了最初的狂欢之后,可能需要关注最不利的情况。

好的情况

在这种情况下,高层官员将密切关注股市泡沫的酝酿,并及时采取措施平息疯狂的股市。他们可能会谨慎调整财政刺激的节奏和规模,同时将精力转向困难的任务,包括清理房地产行业的混乱局面和改革财政体制。他们甚至可能借此机会缓解与西方大国的紧张关系。改善北京与私营部门的关系,引入更多基于市场的机制来更好地分配城市土地使用配额和中央政府财政转移支付,强化地方政府的预算约束,完善社会福利制度,并通过总结过去十年的反腐运动努力改善法治。第二波冲击将得到遏制,房地产危机将结束,经济增长将趋于稳定。

坏的情况

随着拯救经济和拯救股市成为政治正确,官员们可能会加入这股潮流以显示他们的忠诚。未来几周,各部委和地方政府可能会迅速推出各种刺激措施,无论有用与否。然而,其中许多措施对稳定增长和解决实际问题的影响可能有限。其中一些政策最多只能在短时间内促进增长,而无法清理房地产市场的混乱局面并解决包括财政困境在内的许多结构性问题。

但对于以社交媒体为主要信息来源的散户投资者为主的中国股市而言,这些刺激措施可能会在股市已经过热时火上浇油。由于担心2015年的情况重演,北京最终可能会变得足够担心,从而减少货币和财政刺激措施,甚至可能被迫采取行动来冷却过热的股市。

在这种情况下,股市狂热之后将出现崩盘,无论是A股还是H股。散户和机构投资者可能会蜂拥而至,争相退出。北京可能会利用中国人民银行的印钞来止损,但在此过程中,它可能会买入过多的股票,从而降低市场流动性。IPO 将完全停止,而财富的大幅再分配将有利于更了解情况和更富有的投资者,这可能会进一步削弱房地产市场和消费。与 2015 年一样,随着那些在繁荣与萧条中获胜的人试图保住自己的战利品,资本外逃可能会猖獗。人民币可能面临明显的贬值压力,限制中国人民银行从市场上购买更多股票的能力。

基准情景

中国股市特殊的繁荣与萧条特征使得很难确定基准情景。不过,我们可以描述一种介于最有利和最不利情景之间的情景。在这种情况下,我们可以看到泡沫膨胀和破裂,但规模较小。北京将设法推出一系列财政措施来稳定需求并维持地方政府的基本运作,但未能解决任何严重的结构性问题并清理房地产行业的真正烂摊子。泡沫和破灭虽然没有那么灾难性,但会占用北京大量的时间,而这些时间本可以用来完成更有意义的任务。在经历了繁荣和萧条之后,股市狂热的恐慌也将大大限制政策空间。北京将不得不再次在浑水中航行

北京的潜在财政措施

我们认为,北京可能会在未来几个月推出一系列财政措施和其他支持性政策,但在 9 月 24 日推出大规模货币刺激计划时,北京并没有制定全面的财政计划。由于股市泡沫正在酝酿,以及关于中央政府在增加支出时应该关注什么的争论仍然存在,财政计划的最终规模和内容可能会相当临时。不过,我们认为北京最初将重点关注三个领域。首先,为应对第二波冲击,北京将增加对地方政府的财政转移支付。其次,北京可以加快跨区域大型项目的建设,以刺激投资需求。第三,北京可能会考虑增加对弱势群体的社会保障支出。最后,北京最终可能会被迫充当最后的建设者,直接向那些已预售的延期住宅项目提供资金。然而,这方面的努力规模和速度可能更加不确定。

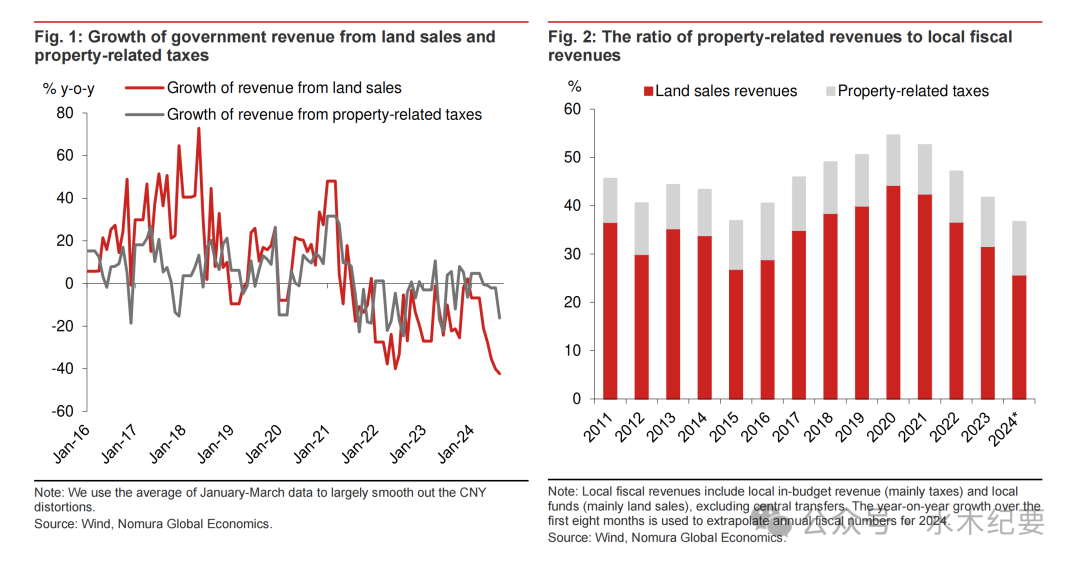

每年向地方政府额外转移支付1.0-2.0万亿元人民币由于房地产市场深度萎缩、三年疫情的影响以及隐性债务去杠杆,土地出让收入大幅下降,大多数地方政府和地方政府融资平台陷入了严重的财务困境。

在房地产市场崩盘之前,2020年土地出让收入和与房地产行业相关的税收总收入占地方政府收入的54.6%,其中包括地方预算内收入(主要是税收)和地方资金(主要是土地出让),不包括中央转移支付。

2021年,年土地出让收入达到8.7万亿元人民币的峰值,相当于中国GDP的7.6%。此后,2022年、2023年和2024年8月,土地出让收入分别下降了23.3%、13.2%和25.4%(图1)。实际降幅可能比数据显示的要严重得多,因为地方政府将其拥有的很大一部分(如果不是大部分的话)土地出售给了自己的地方政府融资平台。我们还注意到,房地产相关税费收入在 2022 年下降了 7.6%,2023 年下降了 3.5%,2024 年 8 月同比下降 0.0%。如果我们使用前八个月的同比增长率来推断 2024 年的年度财政数字,土地出售和与房地产行业相关的税收总收入与地方政府收入之比可能会在 2024 年跌至历史最低水平 36.7%(图 2)。

随着地方财政收入持续大幅下降,中央政府已经加大了对地方政府的支持力度。转移支付规模从2020年的8.3万亿元飙升至2023年的10.3万亿元,2024年可能维持在10.0万亿元左右。

由于房地产行业尚未触底,土地出让收入短期内不太可能反弹,我们认为北京可能会在未来几年将对地方政府的转移支付增加 1.0-2.0 万亿元人民币。这种转移支付增加可能是暂时的,在中央和地方财政体制的结构性改革出台之前将一直存在。话虽如此,鉴于地方财政收入(尤其是土地出让收入)可能进一步下降,地方政府的增量财政支出可能小于增量转移支付。

帮助弱势群体和鼓励生育的支出

9 月政治局会议誓言要提高低收入群体的收入。9 月 25 日,北京宣布向弱势群体(包括极度贫困者和孤儿)提供一次性现金补助。资金分配由国务院批准,由民政部和财政部联合实施,并将在国庆节假期前发放。

增加1.65亿农村老人的养老金收入

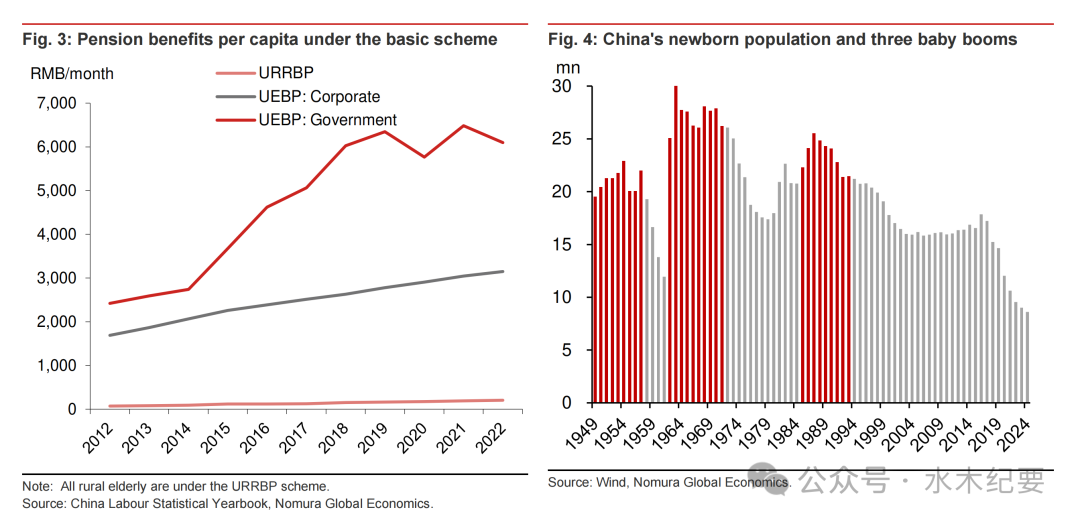

由于社会福利制度极度不平等,我们认为北京也可能选择改革福利制度,增加养老金支付额,并免除约1.65亿农村老人的医疗保险费(详见此处的讨论)。如果北京将农村老人的每月养老金从225元人民币增加一倍至450元人民币(图3),每年将增加约4460亿元人民币的支出。

我们认为,这种增加支出的方式将非常有效,原因有三。首先,由于农村老人的收入极低,他们的边际消费倾向可能相当高。其次,增加农村老人养老金的管理成本很低,因为中国在过去十年已经建立了这样的养老金制度。第三,在1.65亿农村老人的背后,还有近3亿农民工,他们是农村老人的子女。增加农村老年人的养老金支付额不仅会减轻农民工的负担,还会降低他们的储蓄率,因为他们希望在退休时能获得更高的养老金。然而,改革该制度可能需要一些时间,而且可能不会在 2025 年 3 月全国人大会议之前正式宣布

补贴弱势群体基本医保缴费

中国医保分为职工医保和居民医保。2023年,居民基本医保参保人数为9.6293亿,占14亿总人口的68%,其中绝大多数为农民和青少年。居民医保的待遇明显低于职工医保。近年来,各地基本医保缴费不断提高,农村老年人负担加重,不少老人因缴费过高而退保。我们估计,如果中央政府免除20岁以下、60岁以上居民医保缴费,每年将增加约2300亿元人民币的医保支出。

鼓励生育

在政治局会议召开后不久,9月26日下午路透社报道称,中国计划额外发行2.0万亿元中央政府补助,以刺激消费、促进投资、向多子女家庭提供补助,并帮助地方政府解决债务问题。在这一计划中,中央政府补助的部分收益将用于向所有有两个或两个以上孩子的家庭(不包括第一个孩子)提供每月约800元的补助。

2022年,中国人口60年来首次减少85万,2023年则进一步减少至208万。2018年以来,中国出生人口数量急剧下降,2023年仅为902万(图4),降幅达45%,而2017-23年年均出生人口为1636万,2018年以来年化降幅达9.4%。目前,中国的总和生育率可能已降至1.0%,远低于维持当前人口水平所需的2.1%。总人口和年轻人比例的下降是抑制内需和潜在GDP增长的主要因素。

对于路透社报道的多子女家庭补贴计划,我们发表了自己的看法。根据2020年发布的最新全国人口普查数据,在4.94亿户家庭中,1.84亿户家庭至少有一个孩子(0-17岁)。在这1.84亿户有子女家庭中,60.1%有一个孩子,32.9%有两个孩子,7.0%有两个以上孩子,即1.106亿儿童生活在独生子女家庭。2020年,0-17岁人口总数为2.98亿。这意味着1.874亿儿童生活在7340万个多子女家庭中。除去第一个孩子,1有1400万生活在多子女家庭的儿童可以享受补贴。假设每年的补贴为9600元(每月800元),则总补贴规模约为每年1.1万亿元人民币。然而,我们认为实施如此大规模补贴的可能性很小。我们认为,北京更有可能先支持一小部分家庭,限制第二和第三个孩子的年龄。我们估计,北京可能会以每年约 2500 亿至 5000 亿元人民币的支出预算启动该计划。

一些大型基础设施项目刺激措施

鉴于过去一周的政策公告和媒体报道,市场倾向于认为本轮财政刺激措施主要集中在消费上。然而,北京也有可能加大基础设施刺激力度。

在9月26日的9月政治局会议上,北京强调需要发行和用好超长期中央政府专项债券(CGSB)和地方政府专项债券(LGSB),以更好地利用政府投资。9月29日,国务院会议计划加快实施“十四五”规划(2021-25年)中列出的102个重点项目。

除了为CGSB和LGSB提供额外配额外,我们认为北京还可能利用政策性银行和中央政府国有企业为基础设施项目提供资金。政策性银行的资金可以来自中国人民银行(以 PSL 的形式),也可以来自市场。例如,2022 年 9 月至 11 月,中国人民银行向政策性银行净注入了 6300 亿元人民币的 PSL。金融监管机构还在 2022 年下半年将政策性银行的贷款额度共计提高了 1.54 万亿元人民币,其中 8000 亿元人民币用于贷款,7540 亿元人民币用于融资工具。鼓励和支持其他中央政府国有企业从市场上借款是另一种政策选择。从法律角度来看,这相对容易,因为它不需要全国人大的批准。北京可能会特别鼓励中国铁路总公司和国家电网承担更多债务并加快基础设施支出。

房地产刺激措施:短期内可见性较低

自9月24日以来,当局宣布了新一轮房地产宽松措施,并承诺扭转房地产市场低迷,但我们认为,仅靠这些新政策措施仍不足以拯救房地产行业,当局需要做的不仅仅是承诺。

在9月24日的联合新闻发布会上,中国人民银行行长潘功胜宣布了一系列针对房地产行业的五点措施,包括降低现有抵押贷款利率、降低二套房首付比例、延长一些即将到期的房地产融资支持措施、放宽银行为地方国有企业购房提供资金限制,以及指示银行为企业从开发商手中购买土地提供资金支持。

9月29日至30日,四个一线城市放宽了当地住房限购令(限购令),并降低了最低首付比例,但限购令的放宽低于市场预期,尤其是在9月27日路透社报道之后。

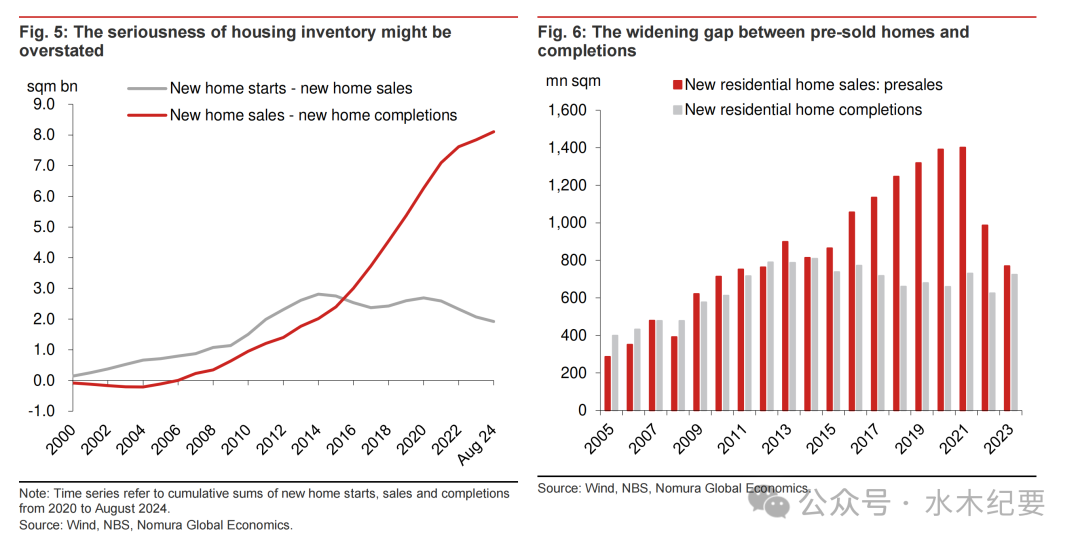

关于中国人民银行资助的 3000 亿元人民币购房计划,中国人民银行现在允许该计划支持符合条件的贷款本金的 100%,高于之前的 60%,但我们仍然预计该计划的影响不大,特别是在去库存住房方面(见中国:国家购买未售出的房屋,还是国家建造预售和未完工的房屋?2024 年 9 月 12 日)我们认为放宽政策不会显著促进这笔资金的使用,截至 6 月底,这笔资金仅使用了 120 亿元人民币。从那时起,几乎没有证据表明这项工具的使用速度正在加快。更重要的是,中国房地产行业最关键的问题不是大量未售出的住房库存(图 5)。而是大量预售但未完工的房屋(图 6),这些房屋应该交付。

由于9月份政治局会议要求加大对“白名单”计划的贷款力度,北京方面近期可能会向银行施压,要求其发放更多贷款,帮助开发商建造和交付预售房屋。不过,我们仍然认为,通过中央政府直接提供约3万亿元人民币的资金,确保预售但未完工的房屋交付,是遏制房地产行业下滑的最有效方法。不过,目前尚不清楚北京方面是否会在短期内设立中央基金来解决这一问题。

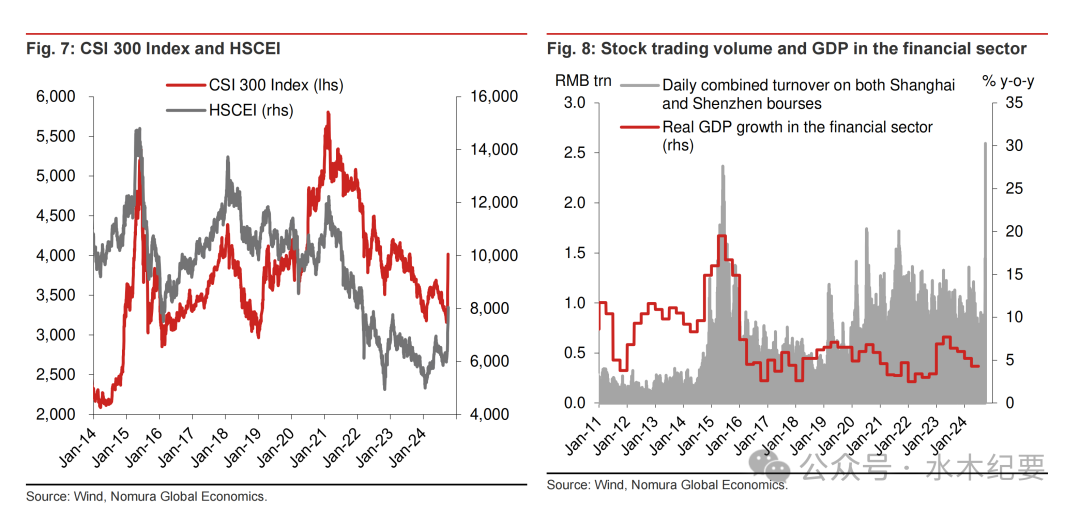

股市反弹可能推动金融业 GDP 增长

2014-15 年股市反弹期间,股市交易量激增,金融业实际 GDP 增长率从 2014 年第三季度的 9.6% 跃升至 2014 年第四季度至 2015 年第四季度的 15.20% 左右(图 8)。随着 9 月 30 日境内股市交易量飙升至 2.6 万亿元人民币的新高,并且短期内可能保持高位,金融业实际 GDP 增长也可能回升。

然而,我们预计增幅将低于 2014-15 年,原因有二。首先,股市平均经纪佣金率已从 2014 年的 0.08% 左右大幅下降至目前的 0.02% 左右。其次,为减少地方官员和银行夸大贷款数据的动机,国家统计局在第一季度采用了一种新方法,即使用与银行利润相关的指标来衡量金融业的GDP,而旧方法则基于银行未偿还贷款和存款的增长率。在这种新方法下,今年金融业的贷款增长和实际GDP增长已明显放缓。由于经济基本面仍然疲软,银行的盈利能力不太可能显著改善,我们认为股市反弹对金融业GDP增长的影响目前较小。

因此,我们预计股市反弹将推动金融业实际GDP增长率从第二季度的同比增长4.3%提高到第四季度的7.0%左右,而鉴于金融业在GDP中的比重约为8.0%,股市反弹可能转化为第四季度总体实际GDP增长0.2个百分点。