2024年1-9月,浙江省土拍市场表现整体一般,拿地金额前三企业仍为滨江集团、建发房产和绿城中国。值得关注的是,这三家企业中仅绿城在9月拿地。

从月度来看,9月土地市场呈现出以下四个特征:

1.涉宅用地成交规模和金额继续缩减;

2.涉宅用地平均单宗体量缩减至仅6万㎡左右;

3.底价成交是市场本色,9月宅地平均溢价率仅为3.99%;

4.万科、天阳等房企时隔一年在杭州市场新增土储。

图:2024年1~8月中国房地产企业浙江省拿地权益金额与面积TOP20

数据来源:中指数据CREIS(点击查看)

数据范围:包括招拍挂权益土地及收并购土地

更多浙江房地产市场研究,“中指云”获取

https://www.cih-index.com/

滨江集团继续稳居榜首,前三企业仅绿城9月拿地

前三季度,在浙江省土地市场,滨江集团、建发房产和绿城中国分别位居权益拿地金额的前三位。其中,滨江集团以权益拿地金额200亿元暂居榜首;建发房产以158亿元居第二位,6月之后均未拿地;绿城中国金额已直逼建发,是9月份前三企业中唯一持续补仓的企业。

9月,绿城中国分别在杭州和嘉兴各补仓1宗小体量的低密宅地。其中,杭州萧山市北低密宅地容积率为1.8,规划建筑面积约4.8万㎡,成交总价14.06亿元,成交楼面价29145元/㎡,溢价率16.58%;嘉兴秀洲区秀湖南侧低密宅地容积率仅为1.5,规划建筑面积约2.8万㎡,成交总价1.79亿元,楼面均价6493元/m²,底价成交。

权益拿地金额TOP20房企中,本土房企占绝对优势,金额占比81.7%,外来房企中仅建发房产和中建国际投资有所斩获。从房企属性来看,国企/本土城投占据13席,权益拿地总金额为443.1亿元,占比46.0%;民企占据6席,权益拿地总金额为361.5亿元,占比37.6%;混合所有制企业1席(绿城中国)。

9月宅地成交金额下降,成交规模低于商办用地

9月,全省共计成交96宗经营性用地,成交总规模为557.4万方,环比增加14.4%;成交总金额210.3亿元,环比缩减21.0%。

分类型来看,本月宅地的成交宗数和成交规划总建筑面积均明显低于商办用地,38宗涉宅用地合计成交总规模仅为229万㎡,单宗涉宅用地的体量仅6.0万㎡,中小体量地块在当前市场环境下具有一定优势。从金额来看,宅地成交金额159.9亿元,环比下滑31.7%;而商办用地的成交金额50.4亿元,环比增幅达到58.2%。

图:2024年9月浙江省经营用地成交情况

数据来源:中指数据CREIS(点击查看)

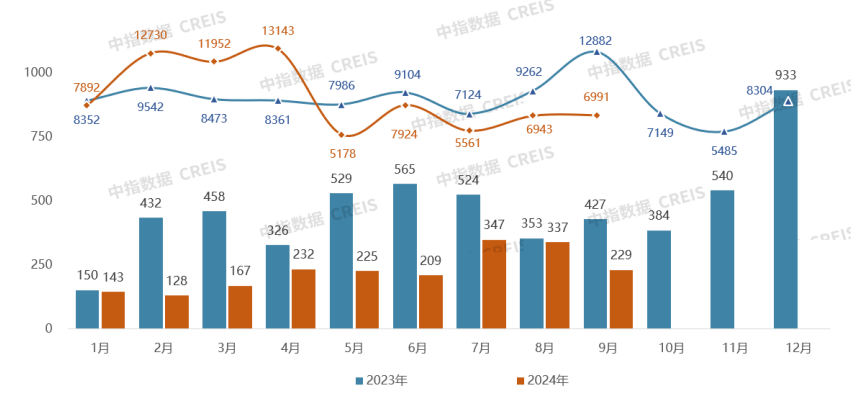

2024年以来,浙江土拍市场持续低迷,尤其是宅地成交规模远低于2023年,整体土地市场仍表现为小规模出让的常态。

从单月来看,9月宅地成交规模总建面228.8万㎡,出让金规模约为159.9亿元,两者环比均缩减超3成,楼面均价6991元/㎡,基本与上月持平。

从平均溢价率走势来看,9月宅地平均溢价率下降至3.99%。当月成交的38宗宅地中有10宗溢价成交,溢价宗数占比约为26.3%,溢价占比相对前两个月有所下降。

从最高溢价率来看,9月溢价率最高的地块为台州温岭城北街道的商住地块(定向限价回购),由台州棋林置业有限公司以5628万元竞得,溢价率达到79.92%。除此之外,方远竞得的台州椒江老城地块溢价率为24.46%,天阳溢价20.53%竞得杭州丁桥地块,其他溢价地块溢价率均在20%以下。

图:浙江省2023年1月-2024年9月住宅(含综合)用地成交规模与楼面均价走势

数据来源:中指数据CREIS(点击查看)

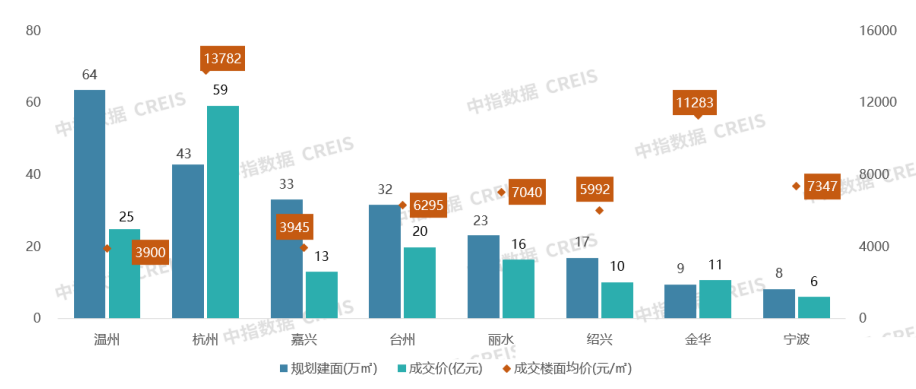

从城市来看,9月各个城市的涉宅成交规模均不高,规模最大的温州也仅成交64万㎡,环比缩减过半,而金华和宁波的成交规模不足10万㎡,且本月有3个城市无宅地成交。

图:9月浙江省各地级市住宅(含综合)用地成交规划总建筑面积(万方)

数据来源:中指数据CREIS(点击查看)

其中,温州成交的6宗涉宅用地仅2宗位于主城的鹿城区和瓯海区,3宗位于龙港市,1宗位于瑞安市,所有地块均为本土城投公司底价成交。

杭州9月分两批出让5宗涉宅地块,规划总建面42.9万㎡,共计揽金59.1亿元,平均楼面价13782元/㎡,平均溢价率为6.5%,较上月(24.5%)明显下降。

其中,溢价较高的地块为具有明显的改善特质的低密宅地,丁桥地块和萧山市北地块溢价分别为20.5%和16.6%;北部新城的勾庄地块溢价1.8%,乔司和双桥地块底价成交。

表:2024年9月杭州城区范围集中供地成交情况

数据来源:中指数据CREIS(点击查看)

嘉兴本月成交的涉宅用地均为小体量地块,平均单宗地块的规划建筑面积仅3万㎡,除了本土城投拿地之外,绿城中国、本土嘉善长荣置业等企业拿地,地块基本底价成交,仅桐乡凤鸣街道小体量地块由嘉兴琦鸿建设有限公司溢价7.5%竞得。

小体量低密地块溢价竞争,底价成交是市场本色

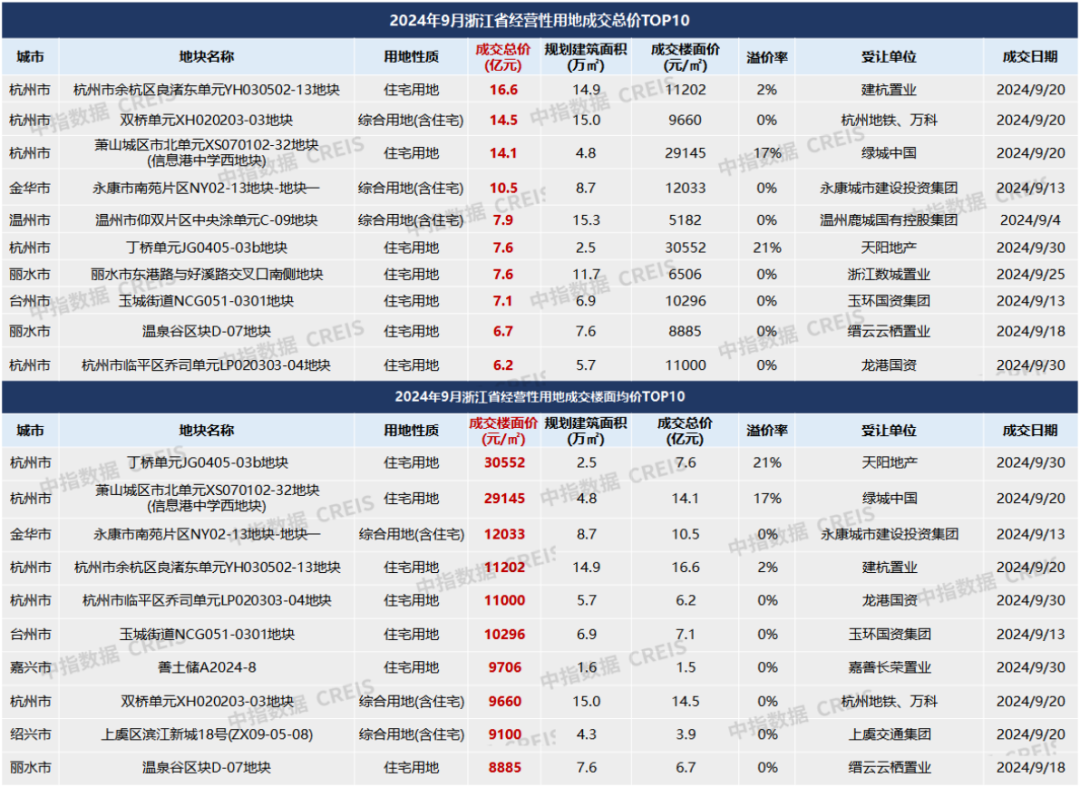

本月,入榜浙江省经营性用地成交金额和楼面均价TOP10的地块主要集中在杭州,占据半壁江山,且三宗溢价成交的地块均为杭州市场的位置较好的小面积或低密地块。除此之外,底价成交是市场本色,反映出房企拿地过程中更为谨慎和理性。

表:2024年9月经营性用地成交金额和成交均价TOP10

数据来源:中指数据CREIS(点击查看)

备注:成交楼面均价地块已剔除规划总建面不足1万方的小面积地块

重点地块:丁桥单元地块

9月,杭州土拍热度最高便是丁桥单元得低密度地块,容积率仅1.1,规划建筑面积2.5万㎡。该地块共吸引了7家房企(含联合体)参与竞拍,地块被天阳地产以总价7.6亿元竞得,楼面均价30552元/㎡。

图:丁桥单元地块位置

备注:图片来源于网络

丁桥单元JG0405-03b地块位于桃花湖公园北侧,地块本身较为方正、便于排布,南面桃花湖公园提供良好景观资源,与此同时,地块周边有丁桥龙湖天街、山姆超市等配套,配套成熟度较高。

作为上城区首宗不限价的宅地,丁桥宅地在出让前就备受关注,最终获得激烈竞争,轮次达27轮,由天阳时隔7年再次补仓丁桥,溢价超20%。

丁桥单元地块周边项目此前的销售状况,已经印证了丁桥低密产品的客户接受度。如周边上城金茂府项目,同样为1.1容积率,精装限价47600元/㎡,销售去化较好,较为安全的去化预期以及规模较小的项目体量,或成为房企竞争拿地的强心剂。

重点地块:萧山市北单元地块

9月20日,杭政储出[2024]97号开发区市北单元XS070102-32地块(信息港中学西地块)成功出让。经过21轮竞价,最终由绿城中国以总价14.06亿元竞得,成交楼面价29145元/㎡,精装限价41300元/㎡,溢价率16.58%。

地块距离地铁15号线(在建)建设一路西站直线约300米,到明星路站直线约500米(地铁7、15换乘站),交通优势明显。地块周边居住氛围浓厚、配套成熟,直线约500米范围内,有萧山信息港小学、萧山宝龙广场等宜居配套。

由于容积率1.8相对较低,地块的精装限价也有所上涨,从板块最高39500元/㎡调高至41300元/㎡。目前,整个萧山市北有奥印潮观府、桂月云翠园、璞翠云集三个新房项目在售,预期项目未来销售去化压力较小。

图:萧山市北单元地块位置

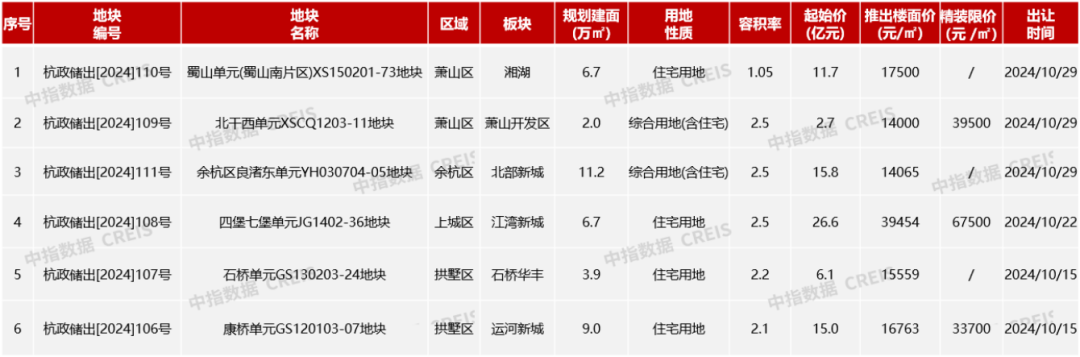

图:杭州2024年10月杭州市区涉宅用地供地计划表

10月,杭州市区范围内将出让6宗涉宅地块,规划总建筑面积39.5万㎡,单宗地块体量均以中小为主,仅北部新城的良渚单元地块规划建筑面积超过10万㎡。其中,萧山区蜀山单元(蜀山南片区)XS150201-73地块位于湘湖旅游度假区,容积率1.05,其余地块容积率均在2.0以上。

结语

9月,浙江省经营用地整体成交规模环比增长,但成交金额大幅下降20%以上,且商办用地的成交规模超过涉宅用地,房企拿地更为谨慎。尤其是杭州市场9月以来的2次土拍,平均溢价率为6.5%,较上月(24.5%)明显下降。

从拿地企业来看,本土深耕型房企除了龙头房企绿城中国持续补仓之外,本土民营企业伟星房产、建杭置业、天阳房产、英冠控股等则择机落子。与此同时,万科时隔一年再在杭州市场拿地,以巩固其市场地位。

在10月,杭州市区范围即将出让6宗涉宅用地,地块以中小体量为主。这对于房企而言,资金投入更小,开发周期也相对较短,能够降低开发风险,提高资金的周转效率,或将维持一定的市场热度。