全文共2527字,阅读大约需要7分钟

文/瑞财经 程孟瑶

实控人自掏腰包,借钱鼓励部分高管买入自家股票,已经暴露出公司内控不规范,同时因涉嫌内幕交易,半导体通用设备制造企业新莱应材(300260.SZ)控股股东、实控人李水波;高级管理人员郭红飞;时任董事会秘书朱孟勇,被证监会立案调查。

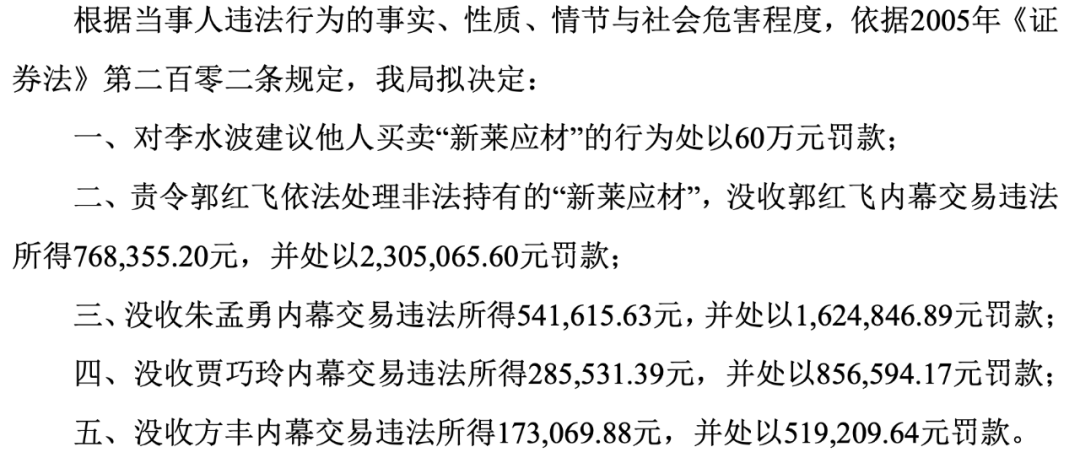

两年4个月后,8月20日,新莱应材披露《行政处罚事先告知书》。证监会江苏监管局拟对上述3人,以及财务部门工作人员贾巧玲、方丰5人实施“没一罚三”处罚。新莱应材面临767.43万元的罚款,包括非法所得176.86万元。

对此,新莱应材表示,上述《行政处罚事先告知书》的事项内容仅涉及前述五人,与公司的日常经营管理、业务开展无关,不会对公司日常经营、业务、财务状况造成影响,公司的日常经营、业务、财务状况正常。不涉及关于公司重大违法强制退市的情形。

近期,新莱应材发布了2024年上半年业绩预告,预计净利润12000万元-14700万元,同比增长8.41%至32.80%。截至8月28日收盘,新莱应材报16.68元/股。

01

获利177万

据证监会江苏监管局的披露以及公开消息显示,由李水波安排且实际出资,郭红飞、朱孟勇、贾巧玲、方丰直接获利的内幕交易始于2018年。

2018年1月下旬,李水波在做出让公司员工增持本公司股票的决策后,随即安排郭红飞和朱孟勇具体负责落实。

2018年1月下旬至2月初,根据李水波的决策,郭红飞安排朱孟勇和公司员工等人联系,明确告知李水波愿意出借资金,建议他们用自己的账户增持公司股票。

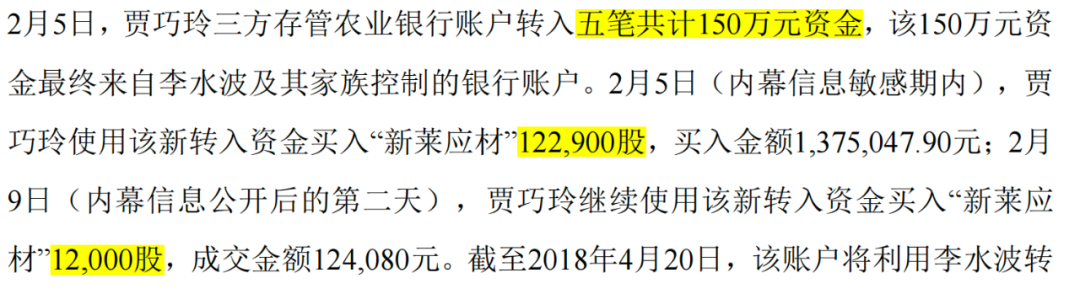

2018年2月2日,李水波及其家族控制的银行账户分别向郭红飞、朱孟勇、贾巧玲、方丰个人证劵三方存管账户,分多次分别累积转入100万元、60万元、150万元、50万元资金,用于买入自家公司股票。

2月2日-2月9日,4人分别使用该新转入资金买入“新莱应材”。郭红飞使用99.55万元,买入8.73万股;朱孟勇使用59.95万元买入5.21股;贾巧玲分两次使用149.91万元买入13.49万股;方丰分两次使用49.95万元买入4.33万股。

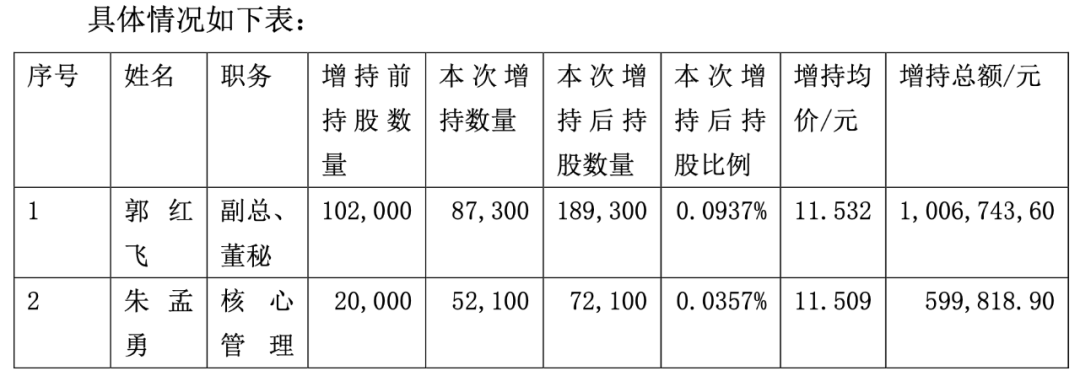

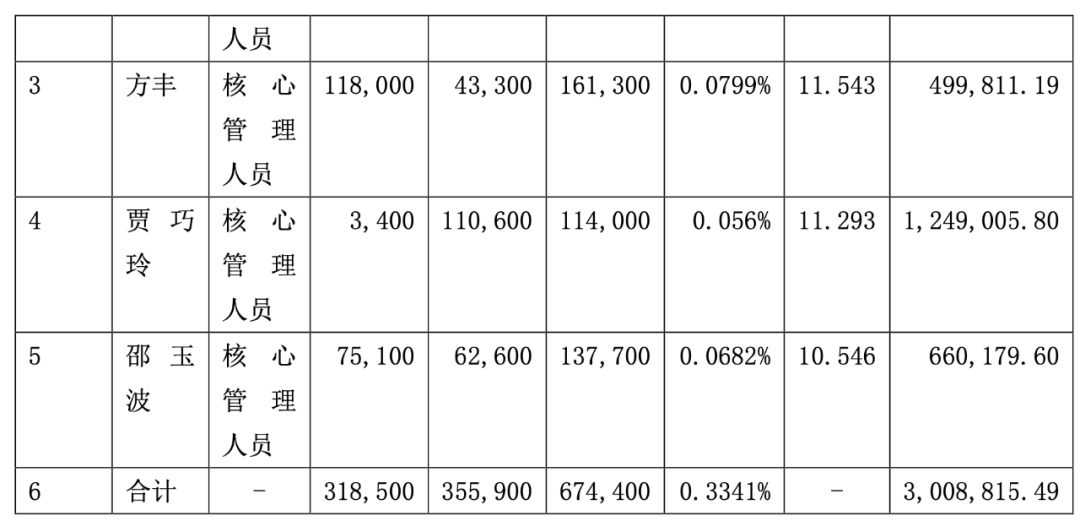

新莱应材表示,2018年2月27日,相关增持实施完成,增持股份数量总额为355,900,约占公司总股本的0.17%。瑞财经《瑞度》注意到,处罚事先告知书中披露的贾巧玲的增持数量,比增持股份完成公告中的增持数量多2.43万股。

2018年4月40日-2021年12月30日期间,4人又通过卖出内幕信息敏感期买入的“新莱应材”,分别获利768,355.20元、541,615.63元、285,531.39元、173,069.88元,合计176.86万元。除了郭红飞还留有61,800股余股,剩下3人均悉数卖出。

02

市值蒸发24亿

江苏监管局认为,李水波作为内幕信息的知情人,其行为涉嫌违反建议他人内幕交易违法情形;郭红飞、朱孟勇作为内幕信息的知情人,涉嫌违反内幕交易违法情形;贾巧玲、方丰与内幕信息知情人朱孟勇存在联络、接触,此后交易“新莱应材”的行为明显异常且不能作出合理解释,涉嫌违反内幕交易违法情形。

江苏监管局提到的“内幕”,是指新莱应材收购一家美国半导体材料制造商一事。在主动借资金让员工买股票后不到一周,新莱应材发布《交易处于筹划阶段的提示性公告》,表示要抓住中国半导体行业飞越发展时期,拟收购美国一家具有国际先进技术水平的半导体行业超高洁净应用材料制造商,此次交易预计构成重大资产重组。

公司已经与并购标的方签署了保密协议,同时鉴于此次交易金额相对较大,公司聘请了KPMG(毕马威)作为此次并购事项谈判的顾问。预计2018年2月底,公司投资团队与KMPG前往美国实地考察被收购方,并且与被收购方的股东就交易条款相商。

江苏监管局指出,新莱应材拟收购MDC信息属于2005年修订的《中华人民共和国证券法》(以下简称2005年《证券法》)第六十七条第一款和第二款第二项规定的重大事件,在公开前为2005年《证券法》第七十五条第一款和第二款第一项规定的内幕信息。

李水波作为内幕信息知情人,在内幕信息敏感期内主动提供资金建议多人买入“新莱应材”,郭红飞、朱孟勇、方丰、贾巧玲4人在听从其建议后,使用其提供的资金在内幕信息公开前买入“新莱应材”。

2022年4月3日,中国证券监督管理委员会对李水波、郭红飞、朱孟勇进行立案并调查相关情况。新莱应材股价于消息发布后首个交易日跌停,市值蒸发近24亿元。

一同发布的还有另一则利好消息。新莱应材与一家美资半导体设备生产公司(简称“某公司”)签署了4000万元的年度销售框架协议。根据该协议,某公司将从公司采购高洁净不锈钢管配件和气体管路系列产品。

03

实控人小舅子“套现”1.5亿

瑞财经《瑞度》注意到,除了涉嫌内幕交易,李水波还曾帮自己的小舅子完成过亿“套现”。2017年10月16日,新莱应材因策划重大重组停牌,两个月后交易浮出。

2018年1月14日,新莱应材披露了重大资产重组预案,以及暂不复牌公告。重组预案显示,新莱应材拟以2.6亿元的价格购买山东碧海包装材料有限公司(简称:山东碧海)100%股权,增值率237.11%,以延伸产业链实现产业链的多元布局。同时签下了2018年-2020年3年累计合并报表中税后净利润不低于7200万元的业绩补偿承诺。

山东碧海主营业务为纸铝塑复合无菌包装材料和液态食品包装机械的研发、制造与销售,属于新莱应材食品饮料类业务的下游产业。交易发生时,山东碧海由厉善红、厉善君兄弟等7位股东共同持有,其中厉善红持股33.24%,为单一最大股东,实控人之一。

在新莱应材完成收购山东碧海一个月后,2018年5月,厉善红耗资1.5亿元,从NEW PROSPECT手中收购了其持有的新莱应材全部1076万股流通股。

NEW PROSPECT为李水波的小舅子MOCHIZUKI ABIN(原名:申亚敏)的公司,截止2017年12月31日,NEW PROSPECT持有新莱应材1076万股,对应比例5.33%。

该笔买卖,厉善红得到了1.1亿元现金以及新莱应材的股份,MOCHIZUKI ABIN得到了1.5亿元股权套现,而新莱应材得到了什么呢?负债压力以及偿债风险。

截止2017年末,新莱应材手握货币资金9204.87万元,短期借款2.13亿元,一年内到期的非流动负债4058.01万元,本身就存在一定偿债压力。

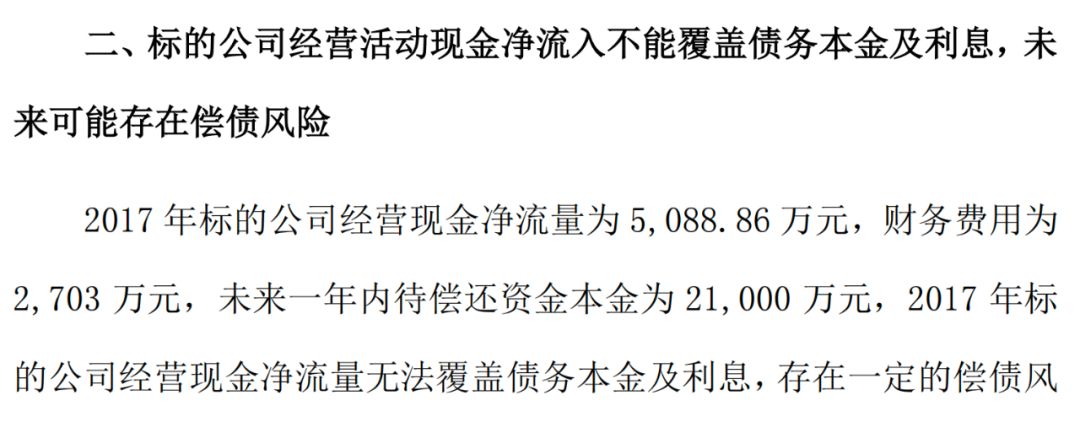

同期的山东碧海,经营现金净流量5088.86万元,财务费用2703万元,未来一年内待偿还资金本金2.1亿元,现金净流量无法覆盖债务本金及利息,存在一定的偿债风险。

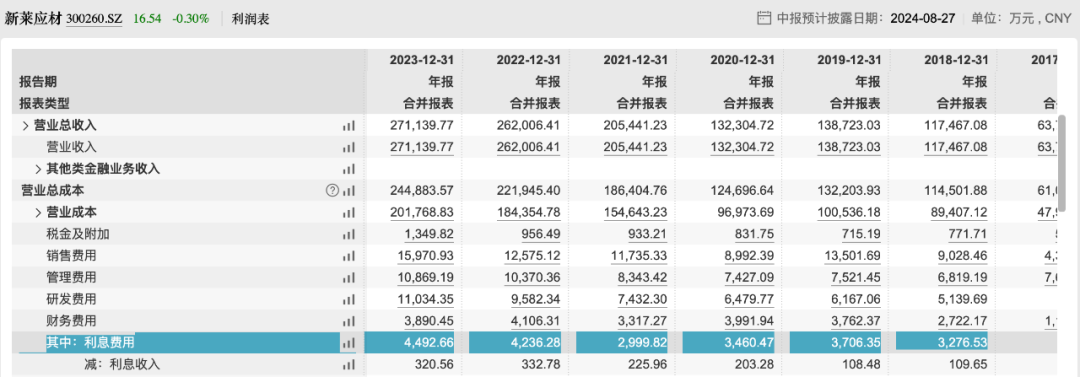

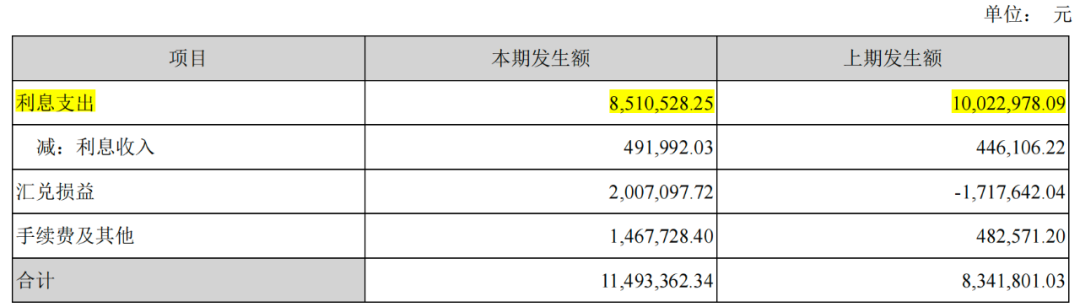

承担山东碧海债务后,新莱应材短债规模明显扩大,利息支出随之增长。2018年-2020年利息支出分别为3276.53万元、3706.35万元、3460.47万元,累计1.04亿元,远超山东碧海所承诺的业绩总额。在收购山东碧海前的一个会计年度,新莱应材利息费用仅851.05万元。

实际上,在该并购发生前,深交所曾向新莱应材下发了问询函,表示山东碧海资产负债率较高,对于相关高息负债,山东碧海有何具体安排。

山东碧海表示将对资金使用进行精细化管理;保证银行融资渠道畅通,利用上市公司平台,发挥协同效应。