天天房产讯,金茂物业服务发展股份有限公司(金茂服务,0816.HK)发布截至2024年6月30日止六个月的中期业绩公告,管理规模大幅增长,营收望尘莫及,毛利率断然走降。

(图源:金茂服务公告)

营收同比增长一成、利润增长超两成

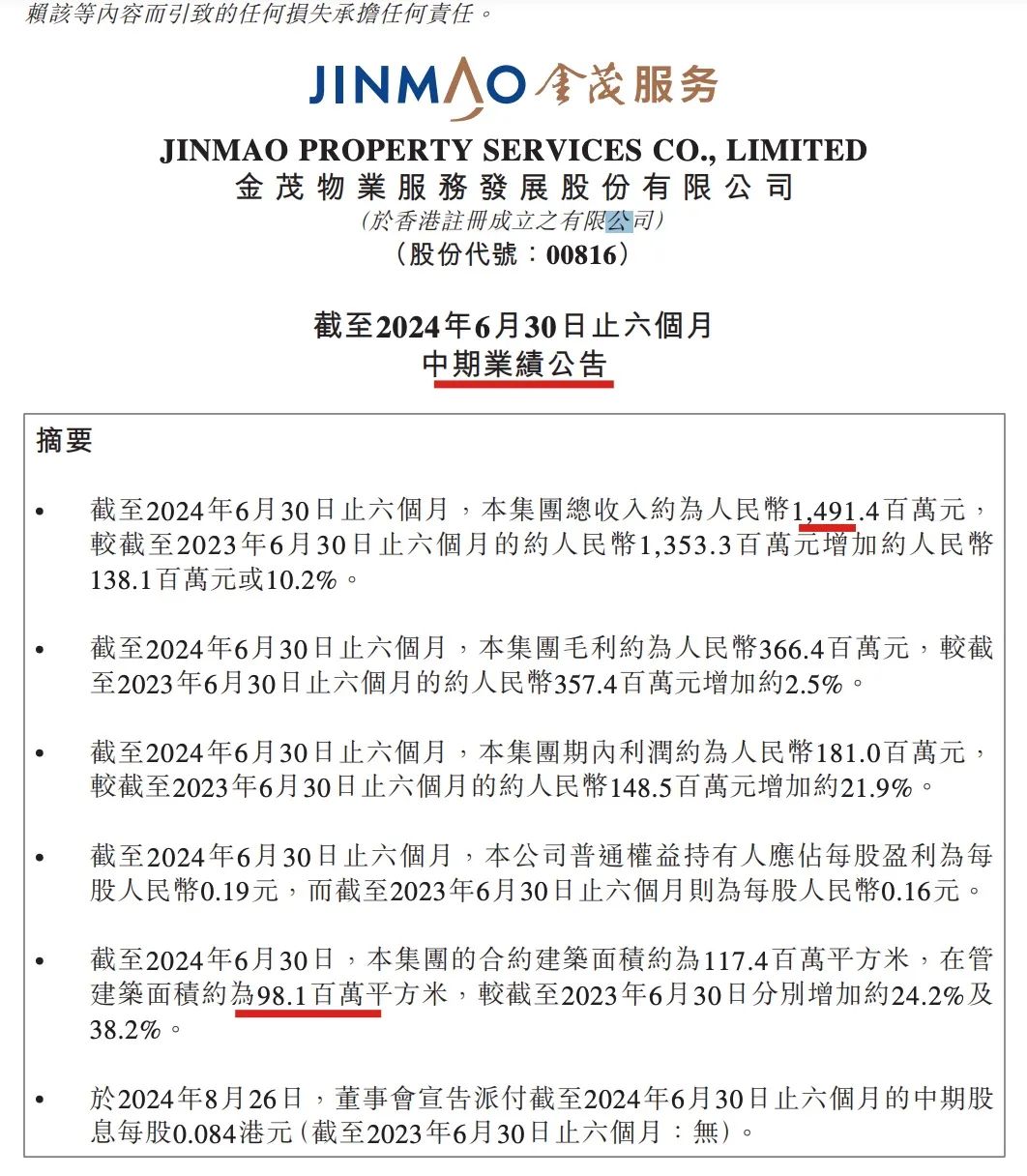

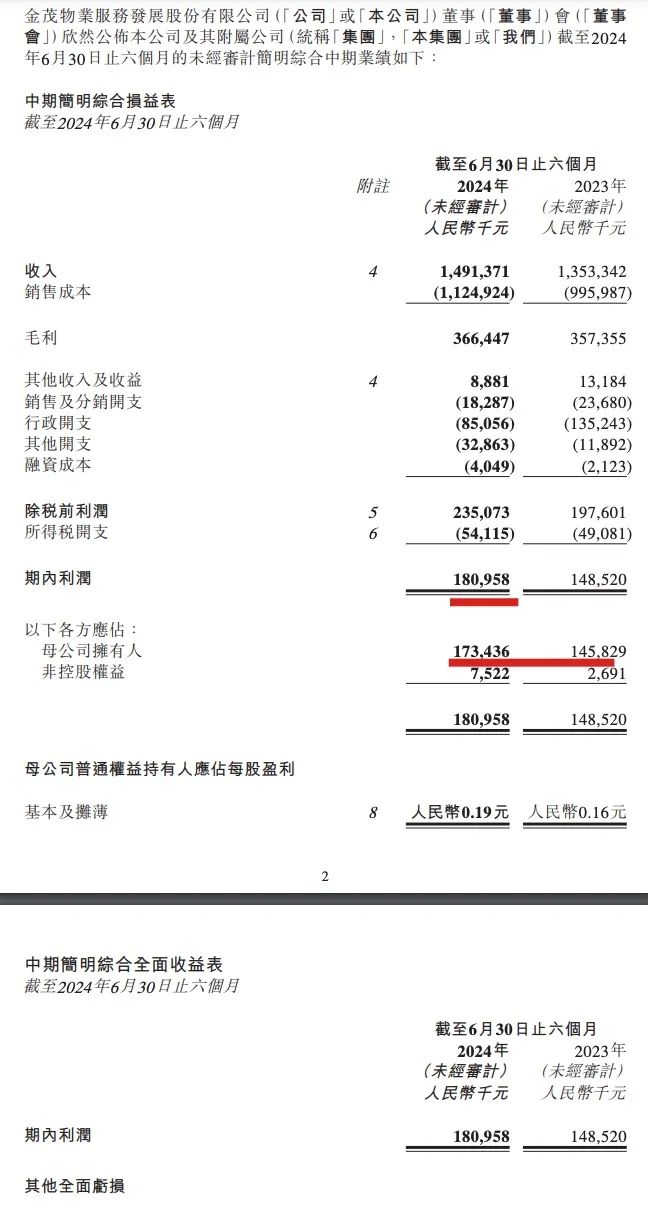

公告披露,上半年,金茂服务总收入约为14.91亿元人民币,同比增长10.2%;毛利约为3.66亿元人民币,同比增长2.5%;期内利润约为1.81亿元人民币,同比增长21.9%。

(图源:金茂服务公告)

截至2024年6月30日止六个月,该集团期内普通权益持有人应占每股盈利为0.19元人民币,去年同期为0.16元人民币。

毛利率同比下滑1.8个百分点

其中,毛利由截至2023年6月30日止六个月的约人民币3.57亿元增加至截至2024年6月30日止六个月的约人民币3.66亿元,增幅约2.5%。截至2024年6月30日止六个月的毛利率约24.6%,较截至2023年6月30日止六个月的约26.4%降低约1.8个百分点,乃由于来自毛利率较高的非业主增值服务收入减少所致。

物业管理服务大增超三成、非业主增值服务与社区增值服务下降两成

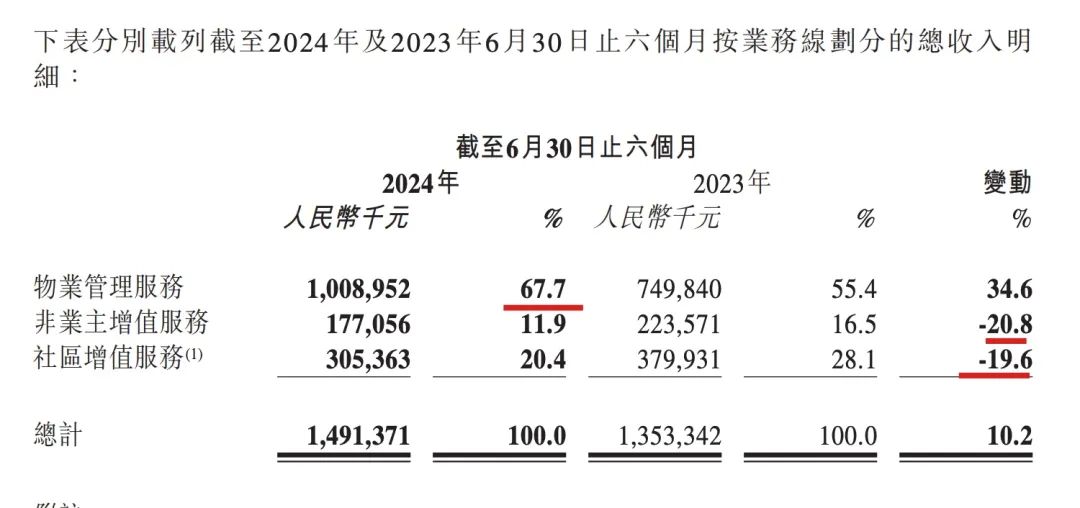

报告期内,金茂服务收入来自于三条业务线:(i)物业管理服务;(ii)非业主增值服务;及(iii)社区增值服务。

物业管理服务收入增加至10.09亿元,同比增幅约34.6%,占当期总收入比重67.7%。该增加主要原因是公司的业务扩张导致在管建筑面积增加。非业主增值服务收入降低至1.77亿元,同比降幅约20.8%,占当期总收入比重11.9%。该减少主要原因是来自开办服务的收入减少。

社区增值服务收入降低至3.05亿元,同比降幅约19.6%,占当期总收入比重20.4%。该减少主要是受装修开工率、库存车位销售周期、业主消费力影响,美居业务、车位代销业务、社区生活服务收入有所减少。

(图源:金茂服务公告)

在管建筑面积同比大增38.2%

具体涉及业务管理规模方面,截至2024年6月30日,金茂服务合约建筑面积约为1.174亿平方米,在管建筑面积约为9810万平方米,较截至2023年6月30日分别增加约24.2%及38.2%。

金茂服务表示,2024年,金茂服务全新发布“日臻”服务产品体系,面向人民高品质生活需求、企业高质量发展需求、城市精细化管理需求和经济社会发展的绿色降碳需求,致力于通过持续的服务设计和稳定的品质管理,不断拓展服务的精细化与品质感。

截至2024年6月30日,我们的总合约建筑面积(“建筑面积”)约达1.174亿平方米,遍及中国24个省、直辖市及自治区的70个城市,同时我们在中国管理582个物业项目,总在管建筑面积约达9810万平方米,包括380个住宅小区及202个非住宅物业。

另,2024年8月26日,董事会宣告派付截至2024年6月30日止六个月的中期股息每股0.084港元(截至2023年6月30日止六个月:无)。