文:泽平宏观团队

5月制造业PMI为49.5%,前值49.0%;非制造业PMI为50.3%,前值50.4%。

1 贸易战缓和,PMI回升,启动新一轮经济刺激

5月制造业景气度明显改善,生产加速修复、需求端边际改善,新动能产业扩张势头稳固,企业预期持续回暖;大型企业景气水平重回扩张区间。但中小型企业恢复态势并不牢固;需求不足、价格低迷压制企业利润。非制造业景气延续扩张态势,但新订单、在手订单明显不足。五一假期带动居民出行等相关行业活跃度提升;建筑业新订单位于荣枯线下,基建托底作用有限。

受关税博弈影响,4月经济边际略放缓,展现出强劲韧性:工业增加值保持高增,同比6.1%,高技术和装备等高端制造成为贡献主力;制造业和广义基建投资持续发力,固投同比增长3.5%,民间投资加快。以旧换新政策和服务消费托底,内需稳步回暖,社零同比增长5.1%;出口超预期增8.1%,东盟、中东等新兴市场订单对冲美国高关税,打破“关税悲观论”,展现外贸多元韧性。

5月政策密集落地,中美经贸谈判达成阶段性成果,全球贸易战缓和,对美外贸活动有所修复。5月7日,央行、金融监管总局、证监会三部门提出降准降息、扩大内需、稳楼市股市等十大增量措施,支持居民住房需求,巩固房地产市场稳定态势。5月8日,国新办发布会解读《民营经济促进法》,释放“长期保护、持续支持”的强烈信号,稳定民营企业预期、提振投资信心。

调查中部分涉美企业反映外贸订单加速重启,进出口情况有所改善。中美宣布分别暂停实施24%的“对等关税”、取消91%的报复性关税、以及暂停或取消部分非关税措施等。截至5月23日,美东、美西航线集装箱运价指数分别回升至992.52和908.14,较4月30日上涨6.5%和8.4%。

中美经贸谈判成果不一定是终点,仍需警惕美国债务和美元信用压力消退后,特朗普政策反复,存在继续加征或采取其他限制手段的可能性。截至目前,美国对中国加征关税的税率仍高达40%到50%,国内面临需求收缩、价格低迷等实质性压力,外部不确定性依然严峻。4月CPI同比下降0.1%,PPI同比下降2.7%;5月企业经营状况指数(BCI)50.3,较上月回升0.2个百分点,但企业投资前瞻指数回落4.4个百分点至53.3%;利润前瞻指数处于年内较低水平,反映企业信心与投资动力不足。

打铁还得自身硬,中国经济潜力大,只要全力拼经济,启动新一轮大规模经济刺激,则有望有效对冲贸易战,东升西降和信心牛可期。

2 5月PMI数据呈现以下特征:

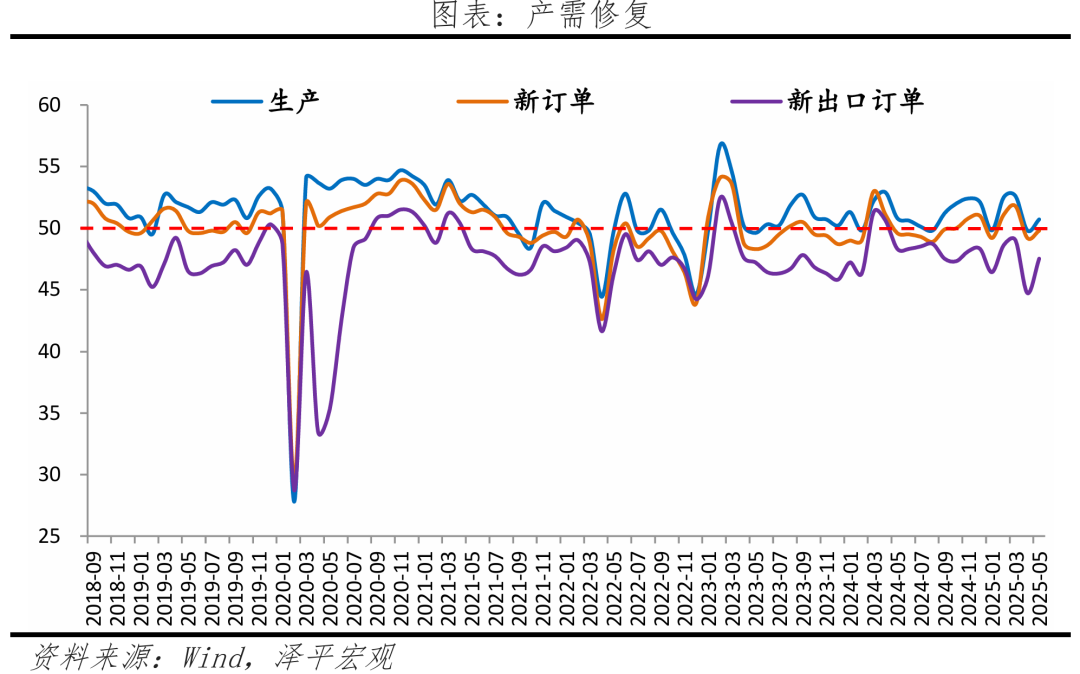

1)5月制造业PMI 49.5%,较上月上升0.5个百分点。产需修复,生产加快扩张,生产指数和新订单指数分别为50.7%和49.8%,比上月回升0.9和0.6个百分点。

2)高关税压力缓解,内需不足仍是主要矛盾。新出口订单、进口指数为47.5%、47.1%,分别较上月回升2.8和3.7个百分点,但均在荣枯线下;5月上海出口集装箱运价指数均值环比增长18.4%。

3)企业采购意愿不足,库存周期仍然较弱。原材料库存、产成品库存指数分别为47.4%和46.5%;出口对生产边际拉动作用减弱,企业采购活动趋弱,采购量指数为47.6%。

4)大宗商品分化,企业仍面临成本和有效需求不足压力。主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,均较上月回落0.1个百分点;大、中、小型企业PMI分别为50.7%、47.5%和49.3%。

5)房地产销售边际回暖。5月前30日,30大中城市商品房成交套数和面积同比变动2.0%和-1.8%%,环比增长13.0%和10.5%。

6)商务活动保持扩张。节假日带动居民消费服务加快扩张、基建项目陆续启动,建筑业商务活动指数为51.0%,服务业商务活动指数为50.2%。制造业和非制造业从业人员指数分别为48.1%和45.5%,均较上月变动0.2和0.0个百分点。

7)新质生产力领跑制造业整体。高技术制造业、装备制造业加快扩张,为50.9%和51.2%,均好于制造业整体;“以旧换新”补贴、五一假期、“618”提前开启等带动消费品行业景气回升0.8个百分点至50.2%。

3 生产加快修复,需求不足仍是主要矛盾

5月制造业PMI 49.5%,较上月回升0.5个百分点。经济动能为3.3%,较上月回升1.4个百分点,反映经济内生动能逐步修复。

产需修复,生产加快扩张。生产指数回升至荣枯线上,为50.7%,较上月回升0.9个百分点;新订单指数为49.8%,比上月回升0.6个百分点。从行业看,农副食品加工、专用设备、铁路船舶航空航天设备等行业加快释放;纺织、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业产需位于荣枯线下。

“新旧动能”转换特征明显,新质生产力领跑制造业整体。高技术制造业持续扩张,为50.9%;装备制造业、消费品行业分别为51.2%、50.2%,分别高于制造业PMI 1.7和0.7个百分点;高耗能行业持续收缩,基础原材料行业为47.0%,低于制造业PMI 2.5个百分点。

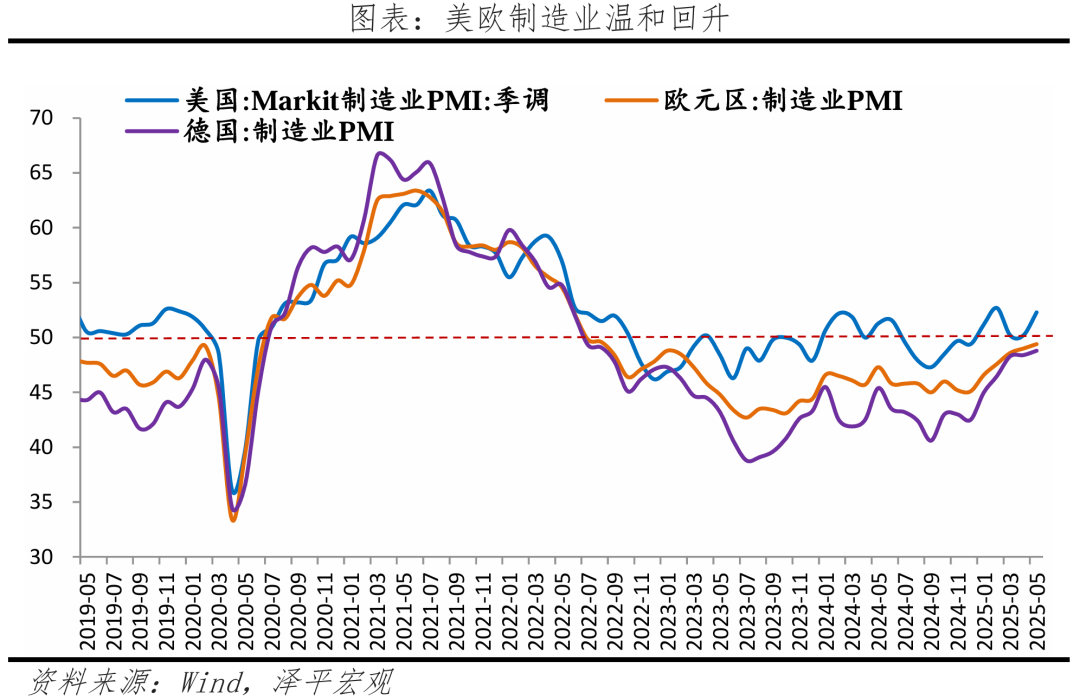

高关税压力缓解,外贸订单有所改善。新出口订单、进口指数为47.5%、47.1%,分别较上月回升2.8和3.7个百分点;5月上海出口集装箱运价指数均值环比增长18.4%。但美日、美韩等贸易谈判仍在停滞阶段,5月韩国前20日出口同比-2.4%;美国制造业PMI为52.3%;欧元区、德国制造业PMI分别为49.4%和48.8%。

企业采购意愿不足,库存周期仍然较弱。出口对生产边际拉动减弱,企业采购活动略有改善,采购量指数为47.6%;原材料库存、产成品库存指数分别为47.4%和46.5%,分别较上月变动0.4和-0.8个百分点。4月产成品存货同比3.9%。

生产经营活动预期指数为52.5%,反映企业对未来发展信心较强。分行业看,农副食品加工、食品及酒饮料精制茶、汽车、铁路船舶航空航天设备等行业生产经营活动预期均位于高景气区间。

4 大宗商品分化,出厂价格边际回落

5月主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,均较上月下滑0.1个百分点。出厂价格和原材料价格指数差值2.2%,叠加需求不足拖累出厂价格,下游相关行业企业盈利依旧承压。

具体来看,

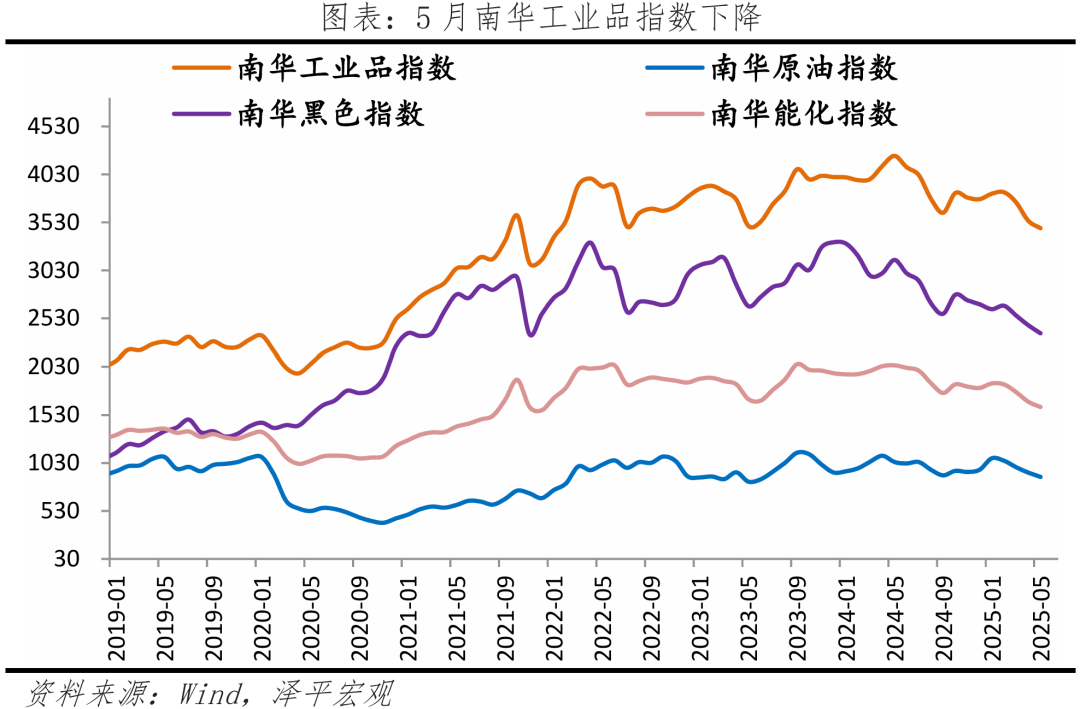

南华工业品指数下跌,集中在黑色、原油、煤炭,有色金属价格上涨。截至5月30日,南华工业品指数月均环比下降2.1%,降幅较上月收窄3.0个百分点。从分项看,南华黑色、原油、焦煤、焦炭环比分别下降3.4%、4.8%、14.7%、10.4%,较上月变动0.6、0.9、 -2.0和-6.2个百分点;南华贵金属、沪铜指数月均环比上升0.6%和2.0%,较上月变动-5.0和6.0个百分点。

油价下跌,主因需求端乏力,供给端OPEC+增产原油、非OPEC供应扩张。5月沙特为惩罚超产国及争夺市场份额主动增产,非OPEC国家,如美国页岩油商、挪威、巴西等在积极扩产能;而需求端,关税问题、能源转型导致原油需求增速趋缓。截至5月31日,英国布伦特Dtd价格、OPEC一揽子原油价格月均环比分别下降5.3%和7.7%,较上月变动1.3和-0.9个百分点。

钢铁虽限产、但未能抵消国内工业品需求不足对价格的拖累,煤炭、黑色系价格仍在下跌。截至5月30日,焦煤、焦炭期货合约价、黄骅港动力煤平仓价月均环比分别下降10.8%、9.0%和6.3%,降幅较上月扩大0.8、5.9和3.9个百分点;热轧板卷和螺纹钢价格月均环比均下跌0.6%,降幅较上月收窄3.1和1.1个百分点。

铜铝价格上涨,主因库存下降以及美元走弱。截至5月31日,LME铜、LME铝价格月均环比分别上升3.7%和2.6%,较上月增加9.2和13.0个百分点。

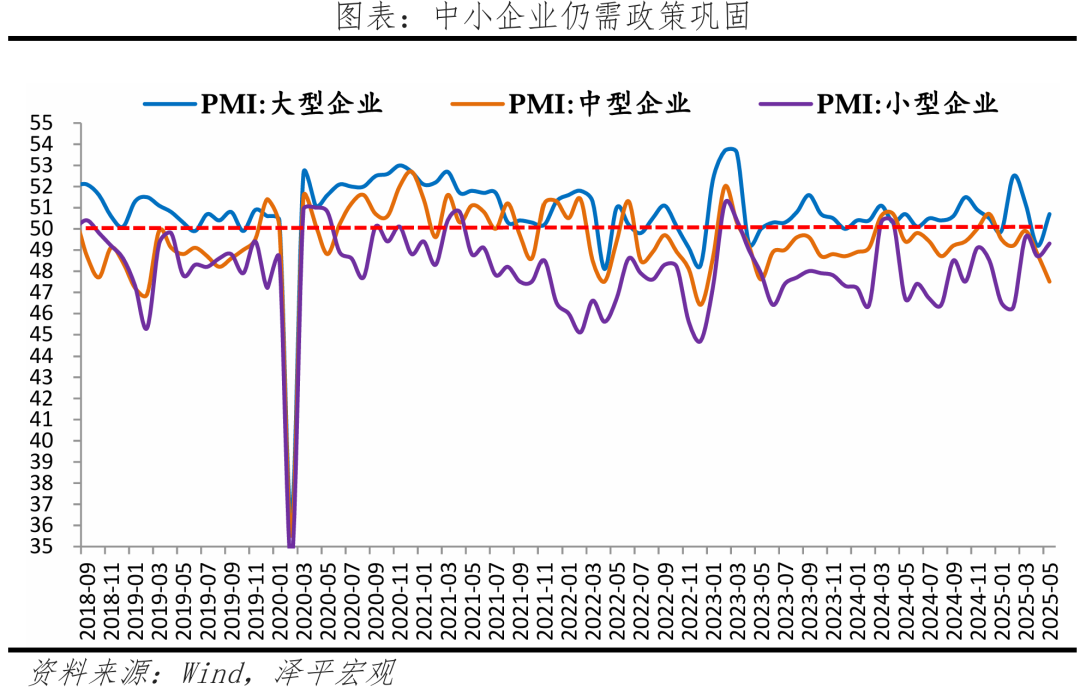

5 大型企业加快扩张,中小型企业仍需政策稳固

5月大、中、小型企业PMI分别为50.7%、47.5%和49.3%,比上月变动1.5、-1.3和0.6个百分点。

中小型企业需政策持续输血,稳固复苏态势。分指标看,大型企业回升至荣枯线上、加快扩张,生产指数和新订单指数分别为51.5%和52.5%,比上月上升1.7和3.0个百分点;中型企业PMI为47.5%,比上月下降1.3个百分点,景气加速收缩;小型企业景气水平改善,但处于收缩区间。

企业部门以价换量,但供需失衡、产能利用率低,出厂价格低迷、企业利润偏低,抑制投融资意愿。2021年以来,产能利用率趋势向下,一季度产能利用率74.1%,较去年四季度下降2.1个百分点;4月累计利润率为4.9%,为近5年低值,企业利润承压,影响投资动能。

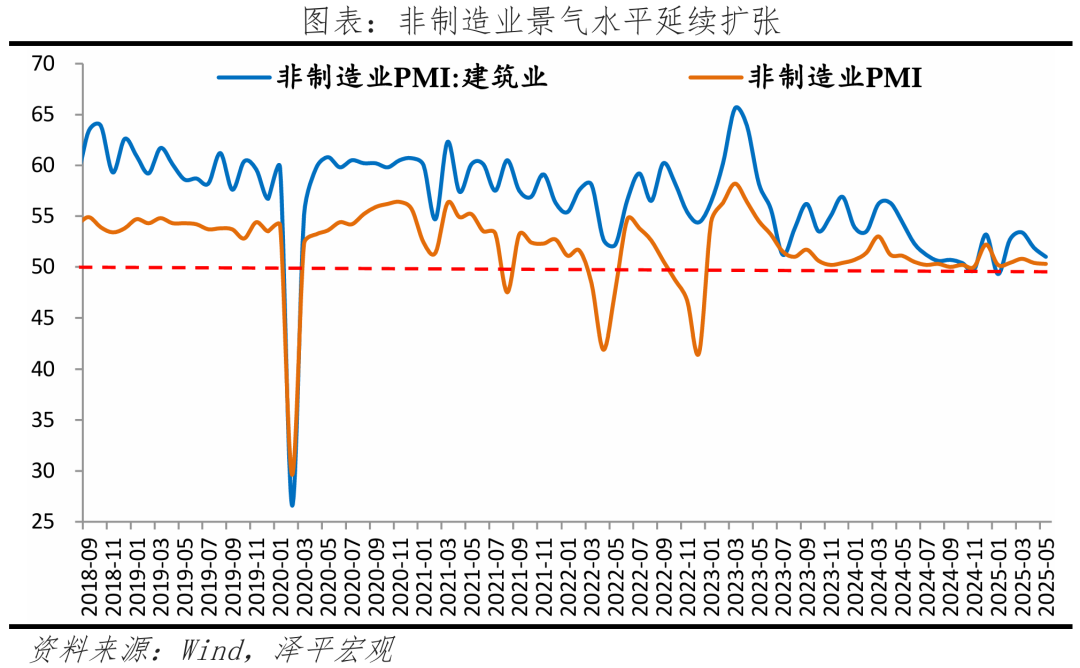

6 非制造业景气水平延续扩张

5月非制造业商务活动指数为50.3%,较上月回落0.1个百分点。非制造业新订单指数为46.1%,较上月回升1.2个百分点;业务活动预期指数为55.9%,景气水平相对较高。

建筑业商务活动指数为51.0%,订单不足拖累建筑景气,基建托底作用有限。土木工程建筑业商务活动指数为62.3%,比上月上升1.4个百分点;从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为43.3%和39.5%,为近五年低点。从市场预期看,业务预期指数回落1.4个百分点至52.4%;从价格看,建筑业投入品价格指数、销售价格指数分别为48.0%和47.5%,较上月回升0.5和0.3个百分点。

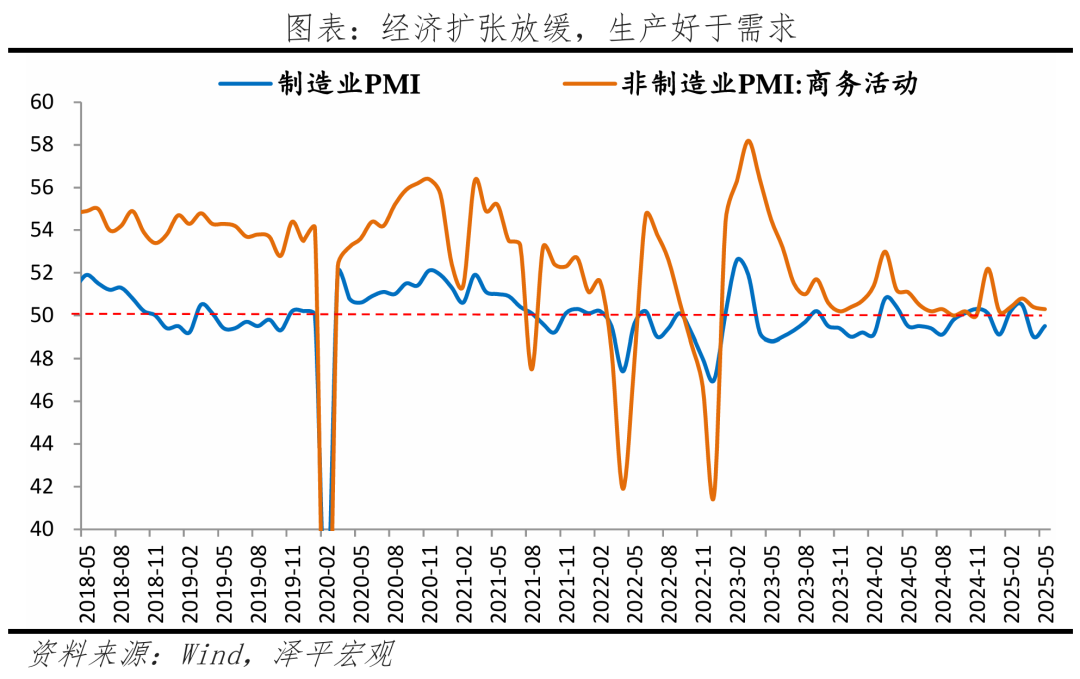

服务业商务活动指数为50.2%,弱于季节性。分行业看,五一假期带动与出行相关行业景气水平回升。铁路运输、航空运输、住宿、餐饮等行业商务活动指数明显回升,邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数均位于较高景气区间。市场面临需求压力,但信心预期较强,新订单、业务活动预期分别为46.6%、56.5%,较上月回升0.7和0.1个百分点。