好牌贵在打好

作者:大鹏

编辑:李想

风品:俊逸

来源:首财——首条财经研究院

消积弊展新颜,资金不是万能药,战略精准、实操高效是关键。

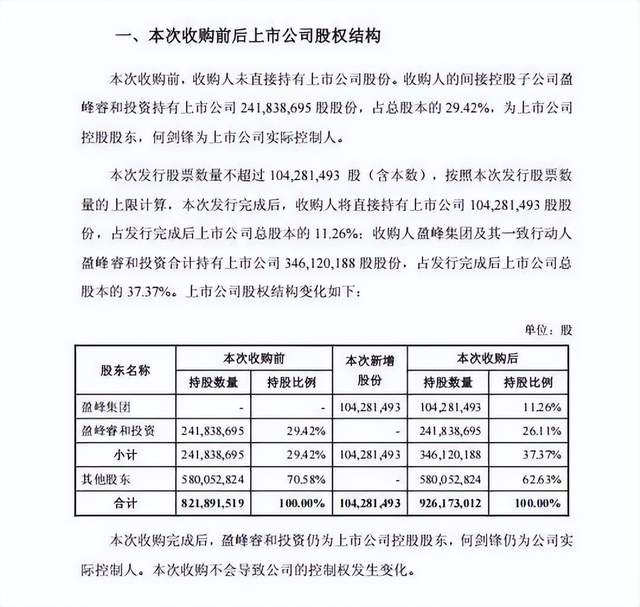

5月21日,顾家家居发布《收购报告书》,盈峰集团拟以现金方式认购上市公司本次向特定对象发行股票,每股认购价为19.15元/股,认购金额不超199,699.06万元。此次定增完成后,盈峰集团持股比将从29.42%升至37.37%。

公开信息显示,盈峰集团专注投资行业,董事长和第一大股东为何剑锋,系美的集团创始人何享健之子,因此被市场认为是“美的系”资本。

都说大树底下好乘凉。经历了2024年营利双降、2025一季度双增后,股价处于下行通道的顾家家居亟需自证价值。自入主以来,这是盈峰集团首次向顾家家居大手笔注资。背后有何深意?家喻户晓的顾家家居股价下行,到底困在哪里?能否不负何剑锋厚望呢?

1

加码与浮亏

“美的系”入主前,创始人顾江生一直是顾家家居的实际掌控者。但由于房市重塑及自身粗放扩张等导致盈利下滑、债务升高,法务纠纷缠身,最终顾江生不得不忍痛割爱、失去控制权。

2023年11月,顾江生以102.99亿元价格出售29.42%的顾家家居股权。2024年1月,交易价调整为88.80亿元,顾家家居正式易主,控股股东变更为宁波盈峰睿和投资管理有限公司,实控人变更为何剑锋,顾江生家族持股比降至 15.63%,退居第二大股东。在此之前,何剑锋已拥有盈峰环境和百纳千成两家上市公司,资本布局步伐着实凌厉。

实控人变更后,2024年9月,董事会选举董事邝广雄为公司董事长。据顾家家居年报,邝广雄历任美的日电集团财务经理、美的美国公司财务经理、美的厨房电器财务总监、美的中央空调财务总监、美的库卡中国合资公司财务总监。

管理层改组大幕随之拉开。早在2024年1月,顾家家居就公告,其董事会组成成员由5名调整至9名,其中3名为独董,6名为非独立董事,包括苏斌、邝广雄、朱有毅3位盈峰集团副总裁,与邝广雄相似,朱有毅也有较深厚的美的背景。

而这次最新注资完成后,盈峰睿和投资、盈峰集团,合计持股将由29.42%进一步增至37.37%,控制力加码的决心肉眼可见。

不过值得注意的是,据证券之星,两次注资后“美的系”已累计投入真金白银近110亿元,目前该买卖仍处浮亏状态。

接手顾家家居时,何剑锋入股成本是36.72元/股,截至5月27日,顾家家居报收25.00元/股,粗略估算何剑锋旗下公司浮亏约30%。实际上,在其入股一年多的时间里,多数时候顾家股价都低于何剑锋入股成本,浮亏已是常态。

当然,战略投资是要有长期眼光的。从业务协同角度出发,上述投资就被市场认为是何剑锋在为美的集团家电家具一体化铺路。只是,相较父辈实业深耕、打造出的庞大制造帝国,何剑锋“买买买”模式下最终能产生多少回报,仍要打一个问号。

行业分析师王彦博认为,顾家家居的控制权变更,是家居业变革的缩影。一味激进扩张,在市场冷却时陷困,最终顾江生失去掌控。而何剑锋接手后至今浮亏,未来顾家家居能否在“美的系”助力下重振雄风,还需时间检验。

2

双降与双增

公开资料显示,顾家家居是知名软体家具企业,主营产品包括沙发、床垫等,旗下品牌包括主品牌 " 顾家家居 ",子品牌有高端品牌 " 居礼 "、年轻功能沙发品牌 " 舒芙 " 等。

除了股价萎靡不振,顾家家居业绩表现也不尽人意。2024年营收184.80 亿元,同比下降 3.81%,归母净利14.17 亿元,同比下降 29.38%。这是2016 年上市以来,企业首次出现营利双滑情况。年报亦坦承“总体未完成既定目标”、“传统优势业务其运营模式面临挑战”。

追其原因,首先在为往期“后遗症”买单。2020年10月,顾家家居购买不超2亿元红星美凯龙公司债券。2024年7月,后者不能清偿到期债务,进入破产重整程序,即顾家上述债权投资遭遇踩雷。2025年4月,公司发布关于计提债权投资减值准备的公告,预计可收回性较低、出于谨慎性考虑、商誉方面拟计提减值5064万元。导致2024年合并财务报表归属于上市公司股东的净利减少2.13亿元。

其次,与自身调整有关。据证券之星,截至2024年末,顾家家居经销店量为5876家,相比2023年末减少937家。直销店量108家,相比2023年年末减少25家。

对比2024上半年,彼时营收89.08亿元,同比微增0.34%;归母净利8.96亿元,同比减少2.97%。意味着2024下半年营收环比增超6亿元,净利却环降超4.7亿元。

另一厢,2024年底顾家家居货币资金25.5亿元,看似充足,但较2023年末减少约10亿元,且已连续第两年减少,流动性有所缩紧。

好在为了提振业绩,2024年9月公司掷出一份门槛并不高的员工持股激励方案:计划考核年度为2025年至2027年三个会计年度,其中2025年净利不低于2021—2023年三年平均净利;2026年净利不低于2021—2023年三年平均净利润的105%。

2025年一季度营收49.14亿元,同比增长12.95%;归母净利5.19亿元,同比增长23.53%,修复姿态强劲、堪称开门红。若能持续此状态,将为上述激励方案开出一个好头。

截至3月底,顾家家居货币资金27.85亿元、交易性金融资产3.77亿元。同期,短期借款及一年内到期的非流动性负债分别为15.61亿元和8472万元。而聚焦此次定增募资,超半资金用于补流。

行业分析师王婷妍表示,2024年顾家家居拟现金分红1.38元(含税),占全年净利八成有余,但按何剑锋旗下公司持股比分红不过3.38亿元。而此次再掏近20亿元输血,可见重视程度。虽然2024年顾家营收净利双滑,可其仍以绝对规模稳居行业第一,叠加家电家具一体化趋势,顾家能较好弥补美的家具上的不足,此次定增何剑锋是有战略深意的。不过结合当下种种数据,两者的融合之路、协同效应发挥还需市场验证。

3

沙发王者背后

毛净利率下行、补品控漏洞

的确,资金并非万能药,想真正提振业绩股价,还看核心盈利水平的提升。

深入业务面,顾家家居是妥妥“沙发王者”。据弗若斯特沙利文,顾家家居连续三年保持 " 中国品牌全球沙发销量第一 " (2021 年至2024 年)。按行业分类,公司主营业务可划分为家具制造、信息技术服务和其他。

家具制造是妥妥主收入来源,2024 年达到170.3 亿元,占比92.13%。其中,沙发产品为唯一尚在上行的主营业务:营收102.04亿元,同比增长9.14%。卧室、集成品营收则掉头向下,前者为32.5亿元,同比下降20.80%,后者为24.37亿元,同比下降19.52%。

毛利率方面,2021 年陷入低谷,由 2020 年的 35.21%滑至28.87%,2022 年和 2023 年逐步回升,2024 年再度下滑,由上年的32.83%微缩至32.72%。

相较之下,信息技术服务业务毛利率高达81.47%,但体量占比羸弱2024年仅3.80%。且从区域看,毛利率水平较高的境内市场营收减少14%,毛利率较低的境外市场营收增加11%。这些因素叠加自然不利整体盈利水平。

2024年,顾家家居销售净利率仅7.83%,同比下降25.43%。如何提振主业、优化盈利能力是公司未来这一年的重要考题。

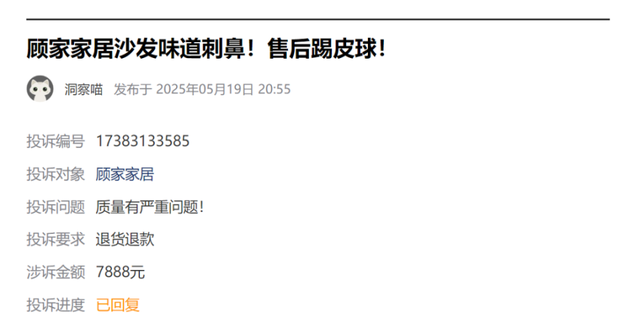

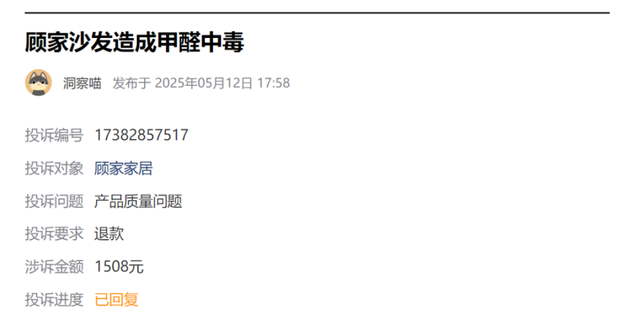

或许,需从基本的品控风控做起。浏览黑猫投诉,截至2025年5月27日, “顾家家居”累计相关投诉1864条,主要集中在产品质量、虚假宣传和服务等质疑上。

如2025年5月19日,投诉编号17383133585显示,一消费者称,顾家家居沙发味道刺鼻!售后踢皮球!邀请相关部门予以重视!消费者本人要求全额退货退款,

再如投诉编号投诉编号17382857517显示,一消费者称,顾家沙发造成甲醛中毒。要求按照沙发金额赔偿,包括精神损失和甲醛污染造成的经济损失。

(以上投诉均已经过平台审核)

诚然,消费者千人千面,人人满意不现实,上述投诉有滞后性、或也有偏颇片面处。然而产品体验、用户口碑是品牌发展根基。面对声声质疑,多些查漏补缺、居安思危总没有错。尤其顾家家居正处脱困关键期,沉下心来打磨产品力,是摆脱成长疲态、业绩重新支棱的不二法门。

一句话,真金注入只是一方面,白衣骑士想要点石成金,盈峰集团、何剑锋要做的还有很多。

4

锚定技术主导者,讲好转型故事

当然,转型升级从不是轻松话题,如烹小鲜如履薄冰,充裕的输血子弹是脱困重生的支撑因素之一。

从行业发展看,家电家具一体化是大势所向。此次定增,被视为推动美的顾家 " 家居 + 家电 " 融合战略的重要落子,发力方向没有错。

募资用途上,顾家家居拟募19.97亿元用于建设6大项目。包括投资家居产品生产线智能化技改项目、功能铁架生产线扩建项目、智能家居产品研发项目、AI 及零售数字化转型项目、品牌建设数字化提升项目以及补充流动资金。

以功能铁架扩产为例,主要助力沙发业务。顾家公告表示,国内市场处于快速发展阶段,随着消费者对生活品质要求提高,功能沙发销量逐年攀升,市场渗透率有望进一步提高,未来成长空间巨大。功能铁架作为功能沙发的关键部件,设计与制造技术不仅影响功能沙发的舒适度和功能实现,更是推动细分行业渗透率提高的重要因素。上述扩产是公司从“功能沙发组装者”向“技术主导者”进一步转型升级的重要契机。

2024年,顾家家居研发费2.82亿元,同比增长6.32%,2025一季度再增21.81%达到7550万元。

可见,顾家家居也在居安思危,有自我进化、扬长补短、顺势乘势布局的一面。叠加之前积累的先发优势、近期政策端的种种消费扶持,若假以时日、保持战略定力,脱困新生、王者归来也未可知。

不过,说千道万不如白银一片,毕竟前期投资已经浮亏,且市场一直在变、竞品更没闲着,想要快速消解往期积弊、更多更快展露新颜新容,就必须付出比其他企业更多的精力、财力,拥有更多的韧性、专业力、精准度。

近20亿募资,只是一个开始。白衣骑士盈峰集团、何剑锋能否点石成金,顾家能否讲好转型故事,且看2025下半年表现。

本文为首财原创