美妆江湖里,硝烟正浓。

5月24日,坐拥70万粉丝的博主郝宇(大嘴博士)发文指控巨子生物可复美“胶原棒”重组胶原蛋白实测含量仅0.0177%,远低于0.1%的“非微量添加”标准,且缺失甘氨酸,并质疑“Mini小分子胶原”的科学性。

巨子生物当晚迅速回应,称产品合规,内部检测远超0.1%,并质疑郝宇的检测方法与动机。

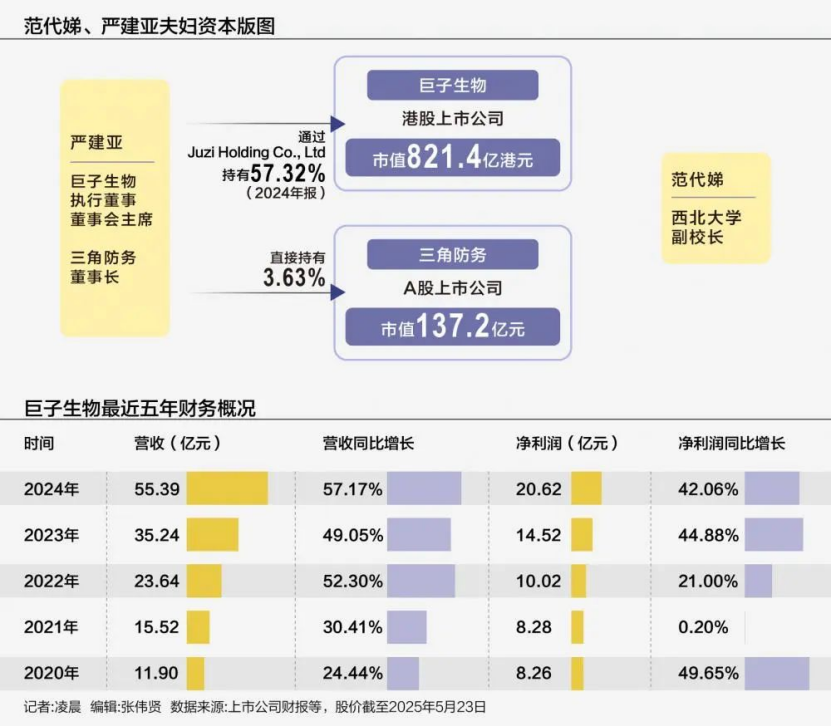

受此影响,截至6月3日下午,巨子生物股价跌至66.15港元,市值仅剩708.4亿港元。而半月前,其市值一度高达909亿港元,并带动其创始人范代娣以超450亿元身家成功登顶陕西新首富。

对于重组胶原蛋白成分之争的舆论战仍然不断升级,6月1日同为美妆巨头的华熙生物下场发文,罕见直言:“汝求战,便得战”,再次掀起“重组胶原蛋白”与“透明质酸”的功效之争。

此次舆论之战涉及成分美妆两大巨头,各方速度之快、态度之强势、立场之清晰难得一见。即便是这些年见惯了商战的网友也不禁直呼惊险。

只有业内人知道,巨子生物的危机之下,此次的“技术派打假”仅仅掀开了冰山一角。

图片来源:华熙生物官方公众号

一路狂奔的成分美妆,4年增长4.6倍

2024年,消费寒冬下的美妆品牌并不好过,在全国化妆品零售总额下降1.1%的情况下,同样主打功效护肤的贝泰妮增速只有3.9%,敷尔佳只有4.3%,而巨子生物的同比增速却高达57.17%,并创下55.39亿的营收新高。

反观华熙生物,2024年营收53.71亿,同比下降11.61%,首次被巨子生物反超。归母净利润更是缩水至1.74亿元,同比大幅下滑70.59%。

同一领域内,真可谓冰火两重天。

(图片来源:21世纪经济报道)

爆火的一边,巨子生物营收及利润均一路飙升,四年增长超4倍。

巨子生物的崛起源于两大风口的助推,一是重组胶原蛋白的赛道风口,二是直播电商的流量风口。

2000年,西北大学教授范代娣带领团队攻克重组类人胶原蛋白技术,与丈夫严建亚建立了巨子生物。2009年,巨子生物推出旗下第一款美妆产品可丽金,2011年推出明星品牌可复美并获得二类医疗器械注册证,拿到了入驻医院渠道的入场券。

在早期,巨子生物主要面向B端,以私域+医院为核心渠道。直至2024年年末,旗下产品依然与约1700家公立医院、3000家私立医院和诊所合作。

私域侧,严建亚2015年便创立了移动社交平台创客云商来销售旗下产品,用户缴纳12000元成为分销商,享受3.5折的拿货价。

这种类似于微商的私域营销模式曾占据其营收的半壁江山。2019年,来自西安创客村的收入在其总营收中占比高达52.2%,直到2024年才降到3%。

2019年以来,重组胶原蛋白市场迎来高速发展。弗若斯特沙利文数据预计,2019-2023年,基于重组胶原蛋白功效性护肤品的零售端市场从19.5亿元增长至115.4亿元,复合增长率为55.9%,预计到2027年将增长至664.6亿元。

前景大好,巨子生物开始了从 B 端到 C 端的战略转型。

从经营角度讲,巨子生物无疑是成功的。

技术+新渠道造就美妆界茅台

毛利率高达82%

2019年起,巨子生物成功抓到了直播电商的超级流量。

策略上,巨子生物绑定薇娅、李佳琦、贾乃亮、毛毛姐等头部主播,借助直播带货树立品牌形象,成功打开C端声量。

彼时,李佳琦、薇娅风头正盛,头部主播站台效果颇为显著,线上直销份额由2019年的16.5%一举升到2021年的41.5%。

在2021年双十一预售阶段,可复美直接以超过5000万元的销售额闯入薇娅直播间的销售额Top5榜单。

赛道红利叠加直播风口,巨子生物增速迅猛,年营收从2020年的11.9亿飙升至2024年的55.39亿。

2024年DTC店铺线上直销营收达到35.87亿元,占报告期内总收入的64.8%,成为营收增长的主渠道。

巨子生物成功实现了从微商货到美妆头部品牌的转变。

手握“重组胶原蛋白”核心技术,稳占医院+头部主播背书,巨子生物净利润由2020年的8.26亿元涨至2024年的20.62亿元,毛利率一度高达82%,被称作“美妆界茅台”。

旗下爆款产品可复美胶原蛋白敷料贴,部分单价188元/盒,一盒5片,一片面膜卖近40块,毛利超80%堪比茅台。

作为巨子生物的业绩支柱,可复美在2024年实现销售收入45.42亿元,占总营收的比重高达82%。

此次引发争论的这款“可复美重组胶原蛋白肌御修护次抛精华”正是“可复美”的明星单品,在可复美淘宝官方旗舰店中已售100万+。

此时正值今年的“618”,可复美胶原棒作为巨子生物的明星产品之一,3年销售额超5.15亿元,去年“双十一”期间,该产品在李佳琦直播间3分钟的预订量达50万件,是天猫首个销售额破亿元的美妆单品。

流量江湖里,胜者为王。玩转社交流量的巨子生物无疑是弄潮儿。

危机暗藏:营销费用高企,研发投入不足

亮丽的财报之下,两个数据同样引发了公众质疑。

2024年巨子生物营销及经销开支已超过20亿元,日益攀升的销售费用不仅侵蚀了利润空间,更埋下了巨大的危机。

其2020年的净利率高达69.4%,2021年跌至53.3%,2023年滑落至41.1%,2024年已跌至37.22%。

尽管收入同比增加57.17%,但销售费用率同比增长72.36%,远超营收增幅。

危机在于,过度营销以及单一功效营销极易遭致反噬。

医美领域的高额营销支出本身就是行业乱象的起因之一,华熙生物营销费用同样高达24.64亿元,消费者对于医美产品功效的看法极大受限于宣传。

近些年,消费者普遍从社交媒体中搜索及获取使用推荐,早期进入的品牌也确实吃到了巨大的流量红利。

但随着单一内容的过度营销,以及来自社交媒体包括小红书种草的“水军文”泛滥,曾经真实的用户评测几乎悉数沦为企业软广。

已被平台多番教育的用户苦“水军”久矣。抨击声中,“与其说是医美科技,不如说是广告科技”。

而通过成分在用户中建立的功效心智一旦受到冲击,直接影响的就是产品。毕竟,奔着美去的用户最害怕的就是产品问题。

(小红书上的产品软种草)

更大的危机在于,一方面是销售费用高企,另一方面却是远低于行业的研发占比。从财报看,其研发开支常年不足2%。

以2024年为例,巨子生物研发支出1.07亿元,仅占营收的 1.9%。相比较,欧莱雅资生堂常年在3%左右,同主打功效护肤的锦波生物超10%,华熙生物超6%。

研发费用长期走低,至今仍然只有可复美一张王牌。

2016年以来,巨子生物陆续推出了可痕、可复平试图搭建产品矩阵,但能打的只有可复美。2019年,可复美占营收比例30.3%,可丽金占50.3%,到了2024年可复美占营收比例上升到了82%,可丽金与其他品牌只占17.7%。

相比较欧莱雅、雅诗兰黛等组建的品牌矩阵,多品牌多爆品,巨子生物的品牌、产品矩阵明显单薄。一旦主品牌受影响,面临的或许就是全面的倾覆。

结语:

商业世界没有真正的隔岸观火

行业的震荡早有端倪。曾备受资本和消费关注的成分型美妆近两年已经疲软,2024年华熙生物净利润暴跌70.59%,曾超1400亿元的市值如今缩水至不足260亿。巨子生物的高速增长下本就暗藏了行业的震荡。

原本手握重组胶原蛋白这一技术红利,依靠可复美的品牌溢价,以及多年来在社交媒体打下的营销阵地,巨子生物仍有机会冲击千亿级市场。

如今,最大的王牌深陷舆论,发家的技术面临信任倾覆,资本已经用脚投票。尚且疑惑的人把厚厚的财报翻来覆去地看,满纸的数据,最后只剩下四个字:

产品为王。

当这轮震动传导到消费端,载舟者,水也;覆舟者,亦水也。

一路长虹的巨子生物,跌落的远远不止200亿。