以轮胎、车辆制动、雷达等闻名的国际头部 Tier1大陆集团,正快速向整车智能2.0时代发起冲击。

在日前大陆集团举办的2024年度中国技术体验日活动,大陆集团发布包括EMB电子机械制动系统、全景式HUD等下一代汽车的关键技术,以及SOA中间件解决方案、跨域解决方案。

在SOA(面向服务架构)中间件解决方案上,大陆集团的SOA中间件具有开源、扩展性强的特点,通过统一的通信架构和轻量化容器技术,使不同芯片之间的实时通信和性能通信实现兼容。

在智能座舱上,大陆集团将全景式抬头显示、大视野变焦式增强现实HUD、睿隐显示融合到座舱系统中。全景HUD技术将关键信息投射到挡风玻璃的底部边缘,通过特殊的黑色涂层区域清晰呈现;大视野变焦式增强现实HUD通过12°*4°的大视野变焦式AR-HUD,提供实时的道路信息,能显示车道偏离、周边景点、自适应导航等信息;睿隐显示屏幕只有驾驶员或乘客手接近时屏幕自动激活,且可通过手势、触摸或语音控制显示内容。

在智驾上,大陆集团和地平线成立的合资公司智驾大陆打造的智能驾驶系统方案,在不依赖高精地图的基础上,可实现L2+行泊一体全场景覆盖,支持轻量化城区NOA、高速NOA、记忆泊车HPA以及智能泊车APA功能,瞄准目标市场为10万元-20万元车型市场。

当然智驾大陆的目标不仅仅是国内市场,智驾大陆产品总经理卢游,“与中国市场相比,海外市场的中高阶智驾渗透率相对有限,为此智驾大陆推出L2前视一体机产品,预计在2026年上半年量产。”

但欧洲车市的“结构性改变”正让供应链正面临新一轮重组,大陆集团正面临市场需求下滑、利润偏低、主机厂订阅模式商业化仍不成熟等多重挑战。正如其CEO Olaf Schick所言,“当前的市场环境很困难。”

01.欧洲车市陷入寒冬,大陆集团艰难应对

关停工厂、大规模裁员、发出盈利预警成为包括奔驰、宝马、大众、沃尔沃在内的欧洲多家车企的现状:

大众集团2024年Q3财报显示,净利润从去年同期的43.4亿欧元锐减至15.7亿欧元,旗舰品牌大众汽车今年前9个月营业利润率已降至2%。大众集团正计划关闭三家工厂并裁员数万人,这是该公司87年历史中最激进的重组举措。

奔驰2024年Q3财报显示,汽车部门营业利润率从2023年Q3的12.4%大幅下滑至4.7%,收入减少6.7%至345亿欧元。过去三个月内,奔驰两度下调年度利润率指引。同期,保时捷季度营业利润下降41%至9.74亿欧元。首席财务官麦思格表示,“我们正在审查我们的产品阵容和生态系统,以及我们的预算和成本状况。”

沃尔沃2024年Q3财报显示,营业利润率虽同比增长29%至约550百万美元,但沃尔沃已两度下调年度销量增长预期,沃尔沃预测2024年零售额增长预期为7%至8%,大幅低于此前预期的12%和15%。首席执行官Jim Rowan表示,“我们中国、欧洲和美国主要地区的汽车市场面临越来越大的压力,这对需求构成影响。”

这背后除众多欧洲车企普遍在化市场失速外,欧洲新能源汽车补贴缩水、充电桩基础设施不完善、多国深陷高通胀、高利率,让欧洲车市仍处在弱复苏中。

伯恩斯数据显示,2023年欧洲(包括英国和欧洲自由贸易联盟国家)的销量为1280万辆,远低于2019年1580万辆的峰值,今年前7个月的增速更是仅有3.9%。损失的交易量多少是周期性的,多少是结构性的,市场很难说准。

欧洲车市缓慢复苏之际,更为严格的绿色法案直接将欧洲车市彻底送入ICU。根据现行立法,2035年后燃油车或柴油车将无法在欧盟和英国等其他市场销售,否则汽车制造商将面临天价罚款。咨询公司Alix Partners称,欧洲众多汽车制造商正呼吁淡化或推迟这些目标,以避免到2030年可能总计达到510亿欧元的罚款。

巴克莱分析师 Henning Cosman预计,今年全球汽车制造商在欧洲市场共推出100多款电动汽车,2025年预计推出约70款电动汽车。且今年欧洲不少车企普遍推出价格更高的电动车型以储备现金流,应对明年大量车企推出售价更低的车型,行业可能出现的价格战。

“若你是消费者,你会发现今年冬天购入电动汽车会是一个重大错误。因为你明年能购买续航更长、技术更新、价格更低、质量更高的电动汽车。消费者的观望情绪,让欧洲车市陷入恶性循环。”Henning Cosman称。

下游客户需求下滑,叠加新能源汽车相较燃油车,所需零部件更少,大陆集团将2024年全年营收从410亿欧元至440亿欧元下调至400亿欧元至425亿欧元。

且早在2023年11月,大陆集团称已裁员数千人。《金融时报》8月份报道,Olaf Schick表示该公司20%的研发基地正考虑裁员或关闭,该公司在过去一年中裁员的2800名员工中,约有一半曾在研发部门工作。另据大陆集团十年大规模重组计划内容显示,为应对全球主要汽车市场低迷的影响,大陆集团后续将通过裁员和关停工厂进行应对,预计裁员总人数超2万人,占大陆集团60个国家/地区24.4万总员工的8.1%。

大规模裁员让大陆集团2024年Q2收益显著提升,其息税前利润从2023年Q2的5.01亿欧元大幅度提升40.6%至7.04亿欧元。同期,息税前利润率从4.8%增长至7%。

但Leadership IQ相关研究表明,裁员短期内虽能帮助企业降低成本,但未被裁员的员工对未来的不确定,不安和压力会导致离职率增加、工作积极性和组织忠诚度降低,可能导致服务质量下降、员工错误增加,最终影响企业提高效率。这点从阿里云去年大规模裁员后,近一年频频发生宕机事件也能侧面证实。

另从大众集团的裁员来看,其在德国市场的裁员并不顺利。大量被裁员工组织在沃尔夫斯堡总部外进行抗议维权,欧洲最大工IG Metall首席谈判代表Thorsten Gröger警告称,削减成本将引发“大众集团面临从未想象过的阻力”。换言之,如何应对裁员带来的各种问题,成为大陆集团的难题。

02.欧洲车市困在智能化,汽车业务正被“卖身”

大陆集团或许也意识到全球新能源转型对其构成的冲击,近些年来加速转型中。除停止发展其液压元件业务,该业务专门生产汽油和柴油发动机的喷油器和泵,也在积极投身汽车智能化中。

不可否认的是,智能化也成为全球车企角逐的下半场。通过收集用户数据和提供订阅服务(每月收取保险、保养和维修费用)能产生较多收入,对利润率偏低和电动汽车开发成本较高的主机厂而言,能构成较大吸引力。

法国雷诺首席执行官 Luca de Meo将软件定义汽车描述为“车轮上的手机”,并计划到2030年在汽车生命周期内产生的40%的利润来自软件。Stellantis制定每年从软件产品和订阅服务中获得200亿欧元(224 亿美元)收入的目标。

但欧洲车市的商业化订阅模式,短期内仍面临各种阻力。不管是智驾需主机厂或智驾方案服务商长期投入,还是为缩短和中国新能源车企在智能化上的差距,均让欧洲车企需投入高昂的研发费用。高盛分析师Kota Yuzawa估计,对于任何汽车制造商来说,开发汽车操作系统的成本至少为110 亿美元。

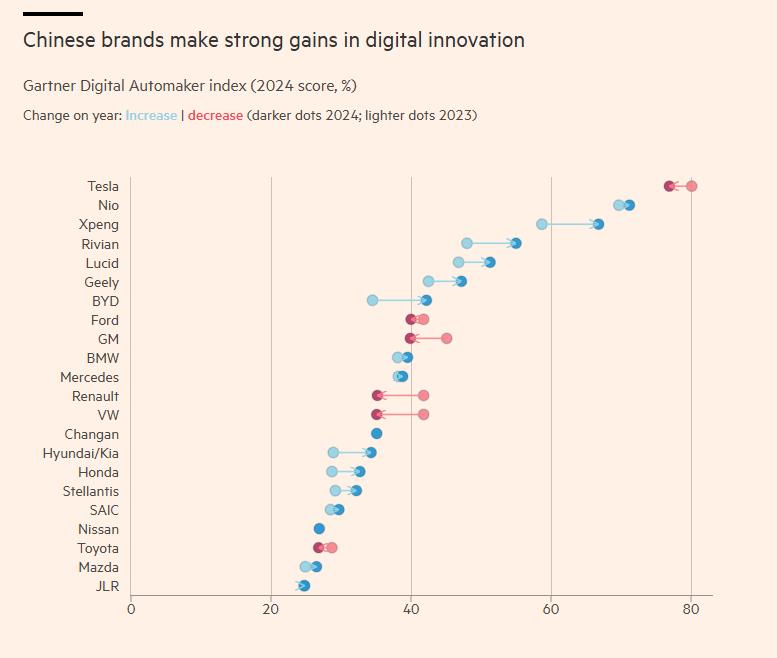

图源:Gartner

此外,汽车制造商传统上依赖内部工程师进行技术和软件开发。但智能化时代强调的用户思维,让众多主机厂不得不向外寻找初创企业以及苹果和谷歌等大型科技集团的人才。

如在欧洲市场运营多年的福特,先后挖走苹果和特斯拉的高。Doug Field为iPhone汽车业务的负责人,现在直接向底特律集团的首席执行官汇报。双方思维模式的不同,在加剧内部冲突的同时,也对研发效率构成影响,这点和国内传统车企面临的问题基本相同。

主机厂高额成本投入之下,却是订阅模式的货币化却非常困难。虽然欧洲相较于国内市场消费者更能接受订阅模式,但现阶段厂商每月高昂的订阅费用,让欧洲消费者更青睐使用租车。Polestar2、沃尔沃XC40 Recharge、领克01、宝马i3推出的订阅服务均包括保险、车辆维护等服务,但月订阅费用均大幅度高于月租赁费用。

图源:基于公开信息整理

消费者难以接受,让欧洲众多主机厂软件部门陷入亏损中,如今年6月大众汽车转向与美国电动汽车初创公司 Rivian 达成价值50亿美元的软件合作,原因在于内部软件开发商 Cariad的预算超支、开发不顺导致新车推出受阻。不仅仅是大众,接近丰田的人士表示,丰田内部软件部门Woven同样陷入困境,过去两年净亏损总计1260亿日元(888百万美元)。

参考国内新能源市场来看,当订阅模式短期内无法为主机厂带来营收,以及主机厂对供应商话语权较高,叠加新能源汽车行业的持续改变,需技术方案服务商进行长期研发投入才能拿下更多主机厂的订单,这也是导致国内技术方案服务商利润偏低的重要原因。

同样的情况也出现在大陆集团中,此前欧洲的高通胀拉高生产成本时,大陆集团很难将这些成本转嫁给汽车制造商。2024年Q2大陆集团汽车子集团调整后的息税前利润率约为2.5%至3.5%。Visible Alpha数据显示,大陆集团汽车业务营业利润率略有回升,但今年可能仅达到2.6%。作为对比,大陆集团轮胎业务的高知名度能为主机厂带来更多利益宣传卖点,同期对应的息税前利润率预计仍维持在13%至14%左右。

汽车业务偏低的利润率正持续拖累大陆集团的股价,尤其是2024年至今大陆集团的股价长期处在下行区间。为让核心轮胎业务更纯粹,进而吸引投资者,提升剩余部分的股票价值,大陆集团一直考虑将汽车业务从主营的轮胎业务中分离,选择“卖身”。

图源:金融时报

03.欧洲车市价格战或将来袭,大陆集团如何应对?

大陆集团竞争对手舍弗勒家族作为大陆汽车业务的潜在的收购方之一,首席执行官克劳斯·罗森菲尔德明确表示,舍弗勒对收购大陆汽车业务没有兴趣,主要由于对其盈利前景的担忧。

事实上,劳斯·罗森菲尔德的担忧并非没有道理。不管是更多中国新能源车企进入欧洲市场,或是欧洲本土车企制造商计划发布更多低价车型,或将让2025年欧洲车市陷入低价混战。

更为重要的是,在欧洲绿色法案天价罚款压力下,欧洲本土车企不得不去争夺市场份额。雷诺公司相关研究表明,欧盟汽车制造商需要占有欧洲市场份额的20%至 22%才能实现排放目标。但目前欧洲本土车企的市场份额不到15%。

图源:金融时报

分析人士表示,若汽车制造商从销售更清洁汽车的竞争对手集团那里购买排放信用额度,这些目标是可以实现。但对大众和福特等落后于目标的公司来说,这样做的成本可能会进一步拉低它们的利润。

但现阶段欧洲车企生产成本相对较高,大众集团品牌负责人托马斯·舍费尔却称,大众在部分德国工厂运营成本是竞争对手的两倍。尤其是在能源、材料和人员成本持续上升下,大众集团能从汽车业务中赚的钱更少。Stellantis首席执行官Carlos Tavare称,政策要求转向电动汽车将大大增加汽车制造商的成本,预计增加成本幅度高达40%。

但因中国电动汽车在动力电池上更具有成本优势,塔瓦雷斯等公司表示,比亚迪、蔚来、名爵母公司上汽集团、长城汽车和奇瑞等中国制造商正制造更先进的电动汽车,其成本比欧洲汽车制造商低30%。基于此,中国汽车制造商在欧洲推出的车型售价更低,零跑、雷诺R5此前车展售价分别为2万欧元和2.5万欧元。

中国新能源车企和欧洲本土车企角逐之下,或将对大陆集团产生多重影响。一方面,瑞银指出,欧洲汽车供应链面临整合的需求,特别是在电动化转型背景下,中国竞争对手(如比亚迪)内部自制大量零部件,给欧洲供应商带来更大压力,行业将需要进一步整合以提升竞争力。

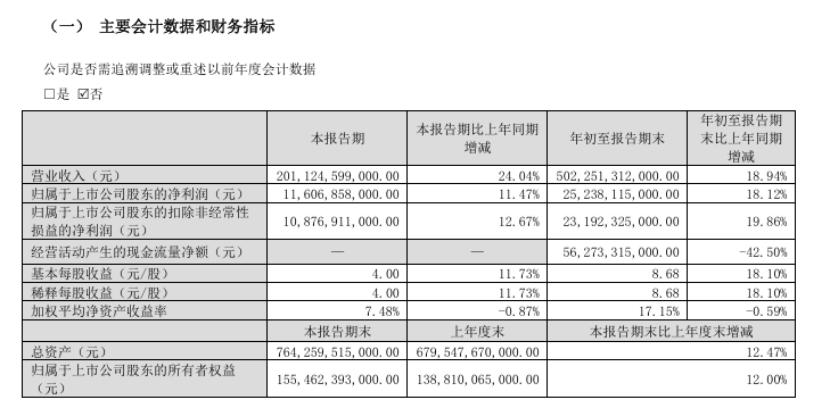

另一方面,比亚迪2024年Q3财报显示,该季度和归母净利润分别同比增长24.04%和11.5%分别至2010亿元和116 亿元。在销售超110万辆新车的基础上,毛利率仅从2023年Q3的22.1%微降至该季度的21.9%。该季度营收高于特斯拉该季度的252亿美元销售额,且毛利率也高于特斯拉的17%。换言之,比亚迪规模效应能保证其应对欧盟的关税上调问题,以及2025年欧洲车市可能出现更惨烈的价格战。

图源:比亚迪财报

但巴克莱银行称,电动汽车对汽车制造商的利润已经较低,整个行业的毛利率比内燃机车型低约15个百分点。一旦行业陷入低价混战中,让本就偏低的欧洲本土车企利润更加下滑。降本增效压力下,主机厂很容易将成本压力转嫁给上游供应商。换言之,如何提高大陆集团汽车的利润率,成为大陆集团未来真正的难题。

结语:

在这场全球新能源汽车角逐战中,表面上看是不同车企之间的角逐,但背后却是整个全球汽车供应链迎来新一轮重构。只是对于大陆集团而言,在当前新能源智能化时代,其能否守住此前燃油车时代的辉煌呢?更甚至说,汽车业务如何才能快速转型,才能保证其在供应链上有着更高的话语权呢?

本文来自微信公众号 “DoNews”(ID:ilovedonews),作者:曹双涛,36氪经授权发布。