文/瑞财经 张林霞

9月26日,据北交所,北京宏天信业信息技术股份有限公司(以下简称“宏天信业”)IPO审核状态为“终止”,保荐机构为华英证券有限责任公司,保荐代表人李季秀,马宁,会计师事务所、律师事务所分别为中审亚太会计师事务所(特殊普通合伙)、北京市中伦律师事务所。

招股书显示,宏天信业致力于成为行业优质的IT相关解决方案及服务提供商,主要向银行、保险等金融行业、电力行业及通信行业的客户提供技术开发解决方案、IT开发人员技术服务及软硬件销售业务。

目前宏天信业已拥有的客户群体包括:中国银行、国家开发银行、招商银行、广发银行、唐山银行、银联数据、建信金科、幸福人寿、同方人寿、恒安标准、国家电网、中国移动(600941)、中国电信(601728)、中国联通、中国国航(601111)等大型国有企业、行业龙头企业。

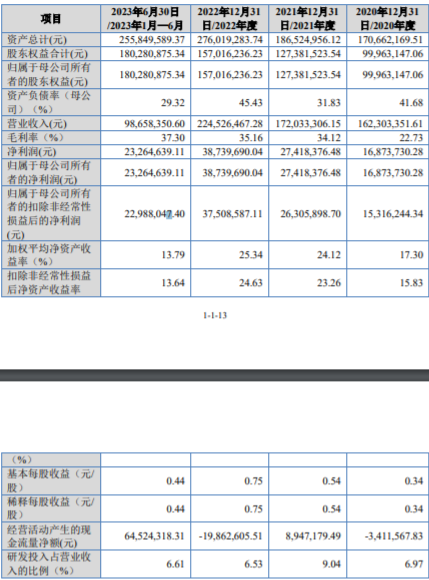

2020年-2023年上半年(报告期内),宏天信业营业收入分别为1.62亿元、1.72亿元、2.25亿元和9865.84万元,净利润分别为1687.37万元、2741.84万元、3873.97万元和2326.46万元,经营活动产生的现金流量净额分别为-341.16万元、894.72万元、-1,986.26万元及6,452.43万元。

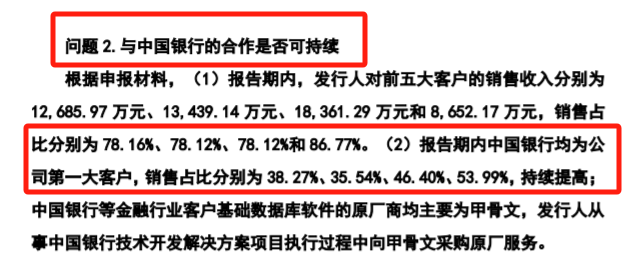

报告期内,宏天信业对前五大客户的销售收入分别为12,685.97万元、13,439.14万元、18,361.29万元和8,652.17万元,销售占比分别为78.16%、78.12%、78.12%和86.77%。

报告期内中国银行均为公司第一大客户,销售占比分别为38.27%、35.54%、46.40%、53.99%,持续提高;中国银行等金融行业客户基础数据库软件的原厂商均主要为甲骨文,宏天信业从事中国银行技术开发解决方案项目执行过程中向甲骨文采购原厂服务。

另外,报告期内,甲骨文(中国)软件系统有限公司均为公司第一大供应商,年度采购额占比分别为25.54%、22.97%、29.05%和22.38%。

北交所在问询函中要求宏天信业说明,与中国银行的合作是否具有稳定性和持续性?

瑞财经,新锐财经新媒体,覆盖IPO、再融资和全域上市公司热点资讯。联系方式:ruicaijing@rccaijing.com