洽洽食品正在面临巨大的下行压力。

作者丨象升

出品丨零售公园

尽管交出了营收、净利润双增的业绩答卷,但洽洽食品依然不“性感”。

2024年8月28日,洽洽食品披露2024年上半年财报,营收28.98亿元,同比增长7.92%;归属于上市公司股东的净利润3.37亿元,同比增长25.92%。

值得注意的是,洽洽食品2024年上半年业绩增长,很大程度上都建立在上年业绩出现较大滑坡的基础上。纵向对比来看,洽洽食品最新的半年度业绩相较2022年同期仍有一定差距,其中净利润低3.99%。

另一方面,洽洽食品2024年上半年业绩主要都得益于春节假期带动。时间来到2024年Q2,洽洽食品的业绩再次陷入负增长泥潭,营收10.77亿元,同比下降20.25%,环比下降40.89%;归母净利润9632.98万元,同比增长7.58%,环比下降59.94%。

过去几年,洽洽食品业绩低迷确实与葵花籽产业迈入下行周期有一定联系,但2024年上半年,葵花籽产业已有向好的迹象,洽洽食品的业绩依旧没有展现较强成长性。这在很大程度上说明,洽洽食品各业务线的竞争力并不强。

一、葵花籽迈入下行周,洽洽食品业绩承压

谈及洽洽食品,可能大部分人第一时间都会想到“瓜子”。事实上,葵花子产品确实是洽洽食品的营收支柱。

财报显示,2021年-2023年以及2024年上半年,洽洽食品葵花籽业务营收占比分别为65.89%、65.56%、62.75%以及63.98%,是公司最重要的营收支柱。

正因为葵花籽业务极端重要,过去几年,洽洽食品一直着力稳住上游供应链。财报显示,洽洽食品葵花籽原料部分采用“公司+订单农业+种植户”的采购模式;另一部分为代理商和合作社采购模式,以“抵抗原材料不足或原材料价格波动引致的经营业绩波动风险。”

尽管洽洽食品的触手伸向了上游产业链,但其很难左右葵花籽产业的宏观波动。与光伏、面板等产业类似,因下游需求和上游生产存在一定的时间和信息差,葵花籽产业也有很强的周期性。

农业农村部披露的数据显示,2016年后,中国葵花籽种植面积持续下行,从1278.9千公顷跌至2022年的623.2千公顷,已然腰斩。由于需求并未明显减弱,葵花籽种植面积收窄,自然会导致下游葵花籽价格上涨。

财报显示,2022年-2023年,洽洽食品葵花子业务的营业成本涨幅分别为16.12%和5.85%。因营业成本涨幅高于营收增速,同期洽洽食品葵花子业务的毛利率分别为33.15%和25.23%,下滑态势明显。

上游成本飞速飙升,直接导致洽洽食品净利润的成长性走低。财报显示,2021年-2023年,洽洽食品归母净利润同比增速分别为15.35%、5.1%和-17.77%。

尽管2024年上半年,洽洽食品的业绩恢复增长,但这很大程度上都建立在上年同期业绩不佳以及春节假期利好的因素之上。如开头所述,二季度葵花籽产品销售的淡季,洽洽食品的业绩再次陷入负增长泥潭。

由此来看,尽管已经成为行业巨头,但洽洽食品并未类似其他行业的巨头,在产业链中拥有极大的话语权,进而具备极强的抗风险能力。这决定了,投资者很难坚定地看好洽洽食品。

二、频频涨价,洽洽食品库存量激增

需要注意的是,洽洽食品并未独自承担上游葵花籽成本上涨的压力,而是祭出涨价手段,向下游消费者转嫁激增的成本压力。

官方资料显示,2021年10月,洽洽食品调高葵花子系列产品以及南瓜子、西瓜子产品出厂价格,涨幅为8%-18%;2022年8月,洽洽食品葵花子产品再次涨价约3.8%。

事实上,洽洽食品的涨价策略确实卓有成效。财报显示,2021年-2022年,洽洽食品葵花籽业务的营收涨幅分别为5.86%和14.42%,分别比营业成本涨幅高1.24和低1.7个百分点,最终使毛利率维持在了33%左右。

然而,此后洽洽食品葵花籽业务的营收涨幅却突然被成本涨幅甩在身后。2023年,洽洽食品葵花籽业务营收同比下跌5.36%,反观营收成本却同比增长5.85%,进而导致毛利率骤降7.92个百分点,仅为25.23%。

近年来,洽洽食品的高价产品之所以愈发难以俘获消费者,或许是因为背离了行业发展趋势。2023年以来,因地产下行、经济承压,消费者消费愈发保守。为了俘获消费者,零食行业掀起了激烈的价格战。

比如,2023年11月,良品铺子开启成立十七年以来最大规模降价,300多款尖货和爆款产品平均降价22%,最高降幅45%。次月,三只松鼠创始人章燎原也在社交媒体平台对外表示,公司早在一年前就实施了“高端性价比”战略,即在低价前提下确保产品高品质。

考虑到休闲食品本就不是刚性消费,用户忠实度也十分有限,诸多零食企业纷纷降价的背景下,致力于“冲高”的洽洽食品自然难以维持对消费者的吸引力。

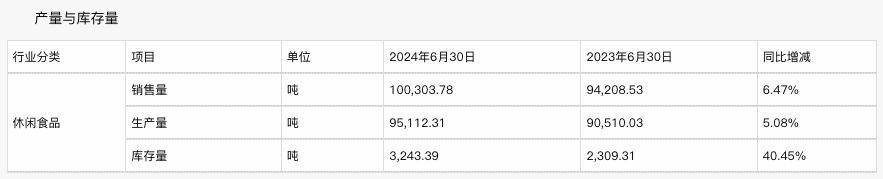

财报显示,2023年以及2024年上半年,洽洽食品休闲食品的库存量分别为8434.86吨和3243.39吨,分别同比增长40.40%、40.45%,远高于销售量和生产量10%左右的较低增速。

对比而言,2022年,洽洽食品休闲食品的库存量同比增速仅为12.24%,与销售量11.00%以及生产量10.09%的同比增速基本保持在同一水平。

显而易见,2023年以来,洽洽食品休闲食品的库存量增幅远高于销售量,很大程度上说明,消费者已不再热衷于选购洽洽食品的高价产品。

在此背景下,即便葵花籽产业正逐步走出下行“波谷期”,洽洽食品依然没能走出“微笑曲线”。

安信证券预测,随着瓜子种植面积扩大,2023年Q4后,葵花籽采购价格有望回落。洽洽食品2024年上半年财报显示,公司葵花子营业成本下跌3.08%。然而,2024年上半年,洽洽食品葵花子业务营收仅同比增长3.01%,毛利率仅为28.60%,正逐渐丧失想象力。

三、营收增速下滑,坚果难成“第二条曲线”

其实洽洽食品早已意识到葵花子业务面临巨大的不确定性,因而于2017年推出“小黄袋每日坚果”,进军坚果市场。

2019年7月,接受《人民周刊》采访时,洽洽副总裁王斌对外表示,“洽洽坚果是第二业务线,将把重心向坚果调整,洽洽将用1-2年的时间做到每日坚果第一,3-5年时间做到中国坚果第一,10年时间成为世界坚果领先企业。”

洽洽食品之所以选择切入坚果市场,一方面固然是因为坚果和葵花子有共通之处,供应链、渠道等资源可以复用,另一方面,或许也是因为看到坚果市场迸发出了海量红利。

前瞻产业研究院披露的数据显示,2018年-2021年,坚果(树生)市场规模从340亿元增长至480亿元,复合年增长率高达12.18%。

事实证明,市场飞速成长的背景下,得益于多年积累的品牌、供应链、渠道等资源带动,坚果类产品确实正逐步成为洽洽食品的“第二业务线”。

财报显示,2021年-2023年,洽洽食品坚果类产品营收分别为13.66亿元、16.23亿元以及17.53亿元,营收占比分别为22.83%、23.58%以及25.75%。

不过需要注意的是,目前洽洽食品对自家坚果类产品的市场表现或许并不满意。2020年,洽洽食品曾提出“百亿收入、百万终端”的“双百战略”,计划到2023年,坚果产品的含税销售额为30亿元。然而,去年洽洽食品坚果类产品的实际营收仅为目标的58.43%。

洽洽食品的坚果类产品发展不及预期,或许是因为正面临竞争对手的围剿。过去几年,不止洽洽食品加紧发力坚果类产品,三只松鼠、百草味、沃隆食品等零食企业也纷纷布局相关产品。

前瞻产业研究院披露的数据显示,2022年,中国坚果(树生)行业市场中,排名前三的企业分别为三只松鼠、百草味、沃隆食品,市占率分别为4.68%、2.97%、2.34%。洽洽食品市占率仅为2.31%,排名第四。

目前,三只松鼠、百草味、沃隆食品等头部坚果企业正致力于通过产品、营销、渠道等创新,加速抢占市场红利。比如,近年来,三只松鼠就靠电商直播打开了想象空间。财报显示,2024年上半年,三只松鼠近22亿元的营收净增量中,短视频电商贡献近10亿元,约占总增量的40%。整体而言,线上综合电商的营收占净增量的30%。

对比而言,目前洽洽食品仍严重依赖线下经销渠道。财报显示,2021年-2023年,洽洽食品经销渠道营收占比一直徘徊在84%左右,含电商的直营渠道营收占比一直徘徊在15%左右。换而言之,洽洽食品并未极大地抢占电商渠道蓬勃发展给坚果产品带来的增量红利。

这也导致,洽洽食品的坚果类产品的成长性正逐步收窄。财报显示,2021年-2023年,洽洽食品的坚果类产品营收同比增速分别为43.82%、18.78%以及8.00%,增速日趋衰减。

总而言之,尽管目前仍是中国休闲零食赛道的头部企业,但洽洽食品正面临巨大的下行压力。

一方面,随着葵花子产业迈入下行周期,洽洽食品选择靠涨价向市场转嫁成本压力。此举虽然暂时稳住了业绩,但却让追求高性价比的消费者产生了一定的抵触心理。

随着上游葵花子逐渐放量,洽洽食品的葵花子业务的业绩依旧萎靡,并且库存量激增,很大程度上说明,消费者已不再热衷于选购洽洽食品的产品。

另一方面,过去几年,随着市场红利稳步释放,洽洽食品的坚果类产品确实稳步成长。然而,近年来,在竞争对手围剿之下,渠道陈旧的洽洽食品又遇到了坚果类产品业绩萎靡的挑战。

考虑到洽洽食品的基本盘和“第二条曲线”都不十分稳固。接下来,洽洽食品的业绩或许还有进一步下滑的可能。