又一家头顶“Robotaxi第一股”的公司,在纳斯达克敲钟了。

美东时间10月25日,文远知行正式在纳斯达克挂牌上市,总募资31.5亿元,成为全球通用自动驾驶公司第一股,也是全球“Robotaxi第一股”。11月27日,小马智行登陆纳斯达克,同样也被以“Robotaxi第一股”的头衔见诸报端。

两家公司上市前后相隔一个月,但作为从一出生就含着金钥匙、头顶独角兽桂冠的创业明星来说,谁能够从资本市场上融到更多的钱,谁就更有可能在这一轮资本游戏中获得喘息之机,成为真正的“Robotaxi第一股”。

从上市首日的表现来看,和文远知行两次出发熔断,盘中一度涨超27%,并于当日收涨6.77%不同,小马智行盘中虽一度涨逾15%,但收盘时却跌了7.69%报12美元/股。冲高回落后,小马智行最终跌破了发行价。一定程度上讲,小马智行并未得到市场预期的热度和追捧。和文远知行相比,也略显得逊色。

上市之路充满坎坷

2016年年底,小马智行成立,次月便吸引了红杉中国和IDG的关注。2017年的天使轮,由红杉中国领投。随后两轮融资里,红杉中国也是参投方。在发行前红杉中国持有小马智行10.2%的股份,IDG则拿下了5.7%的股份。

2020年,小马智行拿到了丰田4亿美元融资。融资完成后,丰田持有小马智行将近13%的股份,成为管理层外最大的机构股东。也就是这一年,小马智行的估值超过50亿美元。高昂的估值要想在一级市场撬动资本的难度逐渐加大,自此上市也被提上了日程。

2021年,前摩根大通投资银行副主席劳伦斯·斯泰恩出任小马智行CFO,被看做是小马智行计划进入资本市场的重要事件。彼时,小马智行CEO彭军也公开表示正考虑在美国上市的事情。

2021年和此后的一年,小马智行又从海外拿到了文莱投资局和沙特未来城的两笔投资。

但是,在小马智行高管们准备开始上市路演时,大洋彼岸的的美国证监会要求停止处理内地企业通过“空壳公司”在美国IPO的注册。彼时的小马智行恰好是准备借壳上市的。2021年底,美国证监会又发布了《外国公司问责法》,中概股遭遇严重打击后,小马智行的IPO只能暂缓。

2023年初,小马智行突然向美国证监会递交了一份招股说明书的草稿文件,官宣了赴美上市的意图。不过,直到2024年4月,小马智行才拿到上市备案通知书,上市也得以继续推进。

不过,上市并不意味着“上岸”。从2022年至2024年三季度,小马智行累计亏损3.67亿美元(约合人民币26.6亿元)。小马智行“流血”也要上市的背后,是整个自自动驾驶行业面临的现状。据「快马财媒」了解,最近1年间准备IPO或已经IPO的10家自动驾驶企业里,有9家处于亏损状态,剩下的1家则没有公开经营状况。

除了深陷亏损困境外,在境外上市的自动驾驶企业,还面临着网安、数据安全等方面的问题。在招股书中,小马智行用了大量笔墨来重申这一风险。

三年亏超26亿元

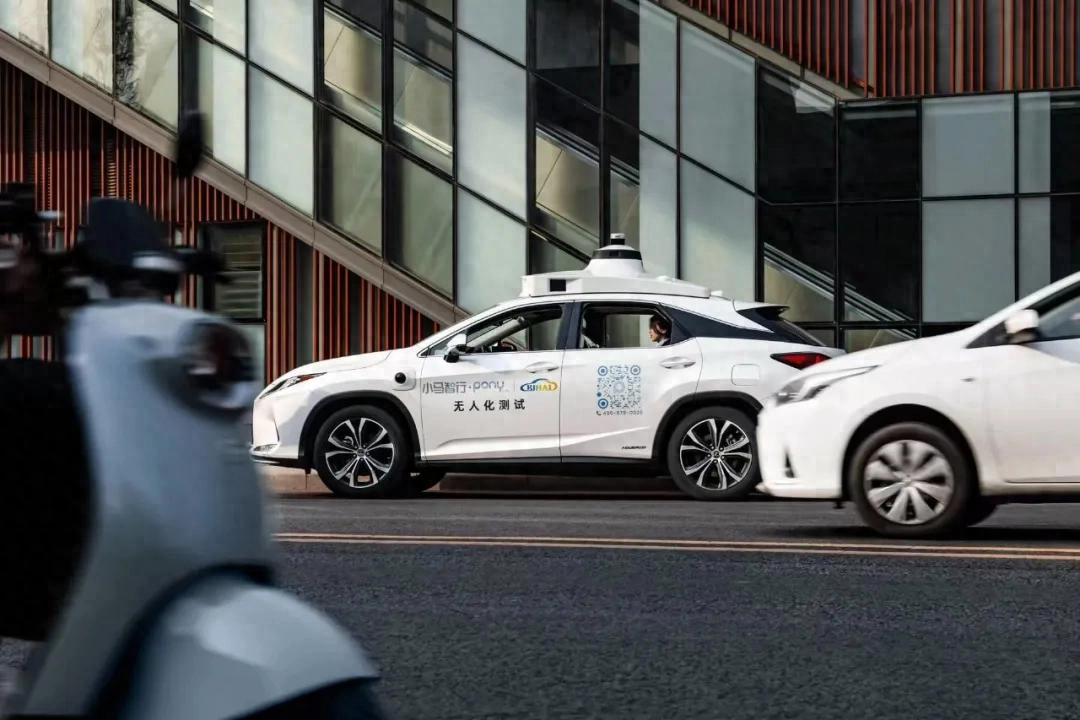

从2016年成立至今,历经八年发展的小马智行,已坐拥250辆无人驾驶出租车和190辆无人驾驶卡车,累计自动驾驶里程超过3350万公里,无人驾驶里程超过390万公里。目前,小马智行已经获批可以在北上广深开展全无人驾驶出行服务。

不过,无人驾驶车、自动驾驶里程的增加,没能驱动业绩的增长。招股书显示,小马智行在2024年前三季度实现营收3951万美元,同比增长85.5%,但净亏损达到9388.8万美元,远超营收水平。

拉长时间线看,2022和2023这两年,小马智行分别实现6837万美元、7190万美元的营收。同期亏损却分别高达1.48亿美元和1.25亿美元,亏损虽呈现出收窄情况,但仍远大于同期营收状况。加上2024年前三季度的经营情况,小马智行在两年半的时间里累计亏损3.67亿美元。

从业务细分情况来看,在2022和2023这两年,小马智行的业务大头是技术授权与应用服务,占比高达54.2%和54.5%,自动驾驶卡车业务为第二大业务,占比超过30%,而自动驾驶出行业务的占比不到10%。但是2024年上半年,自动驾驶卡车的业务占比猛地增至73%,技术授权与应用服务的业务占比进一步下降至22%左右,自动驾驶出行业务的占比也降至不到5个百分点。

业绩表现平平,也影响到了小马智行的估值。2022年融资轮小马智行估值高达85亿美元,此次上市后小马智行估值也就45亿美元左右,缩水近一半。若按照上市首日收盘41.88亿美元市值算,估值缩水超过了一半。

而且,从未来来看,合规风险里的“用户数量超过100万后可能面临中国监管机构审查”这一条,也将严重限制小马智行未来的发展。毕竟,作为一家面向C端消费者提供自动驾驶出行服务,及面向B端业务客户的小马智行来说,100万的量级不应该是天花板。但未来法律法规如何调整,外部环境变化几何,都是变数。