截至2024年1月,日本共有56505家便利店,其中7-11、全家、罗森三大巨头合计拥有约51000家,占比高达91%。排名前十的连锁便利店中,有六家门店数量同比减少,整体呈现饱和状态。

相比之下,药妆店总数为26462家,前三名市占率仅30%,呈现更分散的格局。同时,前十名的门店数量同比大体呈现高个位数增长。究其原因,该行业正经历显著的多元化发展,以“食品+药品”的综合零售业态正逐步成型。

图片来源:小红书@Hidden

今年8月,便利店“龙头”7-11在一份官方声明中提到,近年来由于药妆店的入局,导致以熟食为主的即食食品市场竞争加剧,因此将进一步加强新业态SIP商店的食品板块测试,优化现有门店的商品组合,以抵御未来的潜在风险。

在“食品+药品”的新模式下,GENKY脱颖而出。预计到明年,它不仅会继续作为药妆店运营,还打算跨入食品超市的行列。

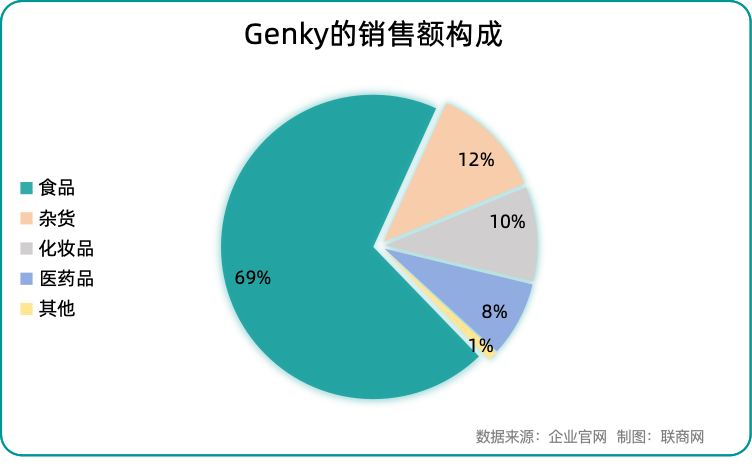

销售额构成颠覆传统认知

根据日本经济产业省的业态分类,在自助型超市中,如果食品销售额占比超过70%,且单店销售面积超过250㎡,则可定义为“食品超市”。创设于福井县的GENKY正是一家通过持续增加食品销售占比而崛起的连锁药妆店。

该连锁店以“邻近节省生活费的店铺”为核心理念,致力于提供极具竞争力的低价格,旨在打造一个“全品类”店铺,并且不断增强对蔬果、精肉等生鲜食品的供应能力。

GENKY最新财年数据显示,在整体销售构成中,食品占据了约70%的份额,日用品紧随其后,占比仅为12%。相比之下,药妆店的传统核心品类——化妆品和医药品分别仅占10%和8%。这一数据表明,该品牌的业务重心已大幅偏向食品领域,几乎颠覆了人们对典型药妆店的认知。

图片来源:联商网

截至2024年8月21日,GENKY共运营435家门店。它将自身定位为一家“食品折扣超市”,并通过一系列前沿举措实现精准过渡,提出了三大战略要点,即“提升客户到店频率与客单量”“低成本运营模式”“快速扩展多店铺网络”。

具体而言,GENKY已经通过自有加工中心进行肉类和熟食的内部生产,以保证质量和控制成本;扩充熟食和基本食品的品类,满足消费者多样化的需求;提高生鲜蔬果的保鲜技术,确保产品的新鲜度;强化自有品牌产品,使其在总销售中的占比超过30%,进一步提升利润率和品牌忠诚度。

与此同时,它还通过约1000㎡的标准化店铺布局,实现高效的运营管理;推广自助收银系统,减少人力成本,提高收银效率;优化供应链管理,通过品类集中配送,进一步降低运营成本;加速在全国范围内的市场渗透,抢占更大市场份额。

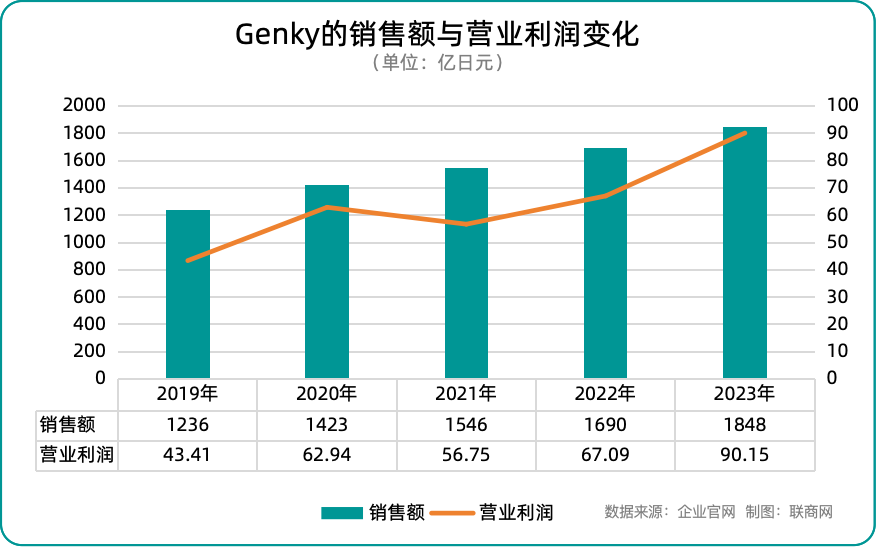

从结果上来看,过去五年,GENKY表现出稳定的增长趋势,销售额年均增长率约为10.6%。利润率也从2019年的3.51%上升到2023年的4.88%,表明公司在扩大规模的同时提高了运营效率。最近一财年的销售额和利润均创新高,发展前景十分明朗。

图片来源:联商网

换句话说,GENKY正在通过严谨的连锁经营理论,打造一个覆盖范围更广的小型折扣店连锁品牌。

以“最优模式”在郊外扩店

通过反复验证,GENKY发现面积约为1000㎡的“标准店”是最有效的盈利模式。这种店铺模式涵盖了食品、生活杂货、化妆品和医药品等核心品类,能够为消费者提供一站式的生活必需品采购体验。GENKY通过强大的基础设施网络,包括加工中心和物流中心,支撑这些标准店的运营,并以此为基础,快速扩展多店铺网络。

图片来源:GENKY官网

这种店铺模式为地方消费者,尤其是忙碌的双职工家庭提供了极大的便利。这些家庭通常依赖私家车通勤,在下班途中可以轻松补充日常所需的商品。此外,随着人口老龄化加剧,行动不便的老年顾客逐渐增多,GENKY的一站式店铺进一步提升了其对当地市场的吸引力。

值得注意的是,与当前市场上主流的郊外型食品超市和食品药妆店(面积通常为1500至2000㎡)相比,GENKY的1000㎡店铺显得相对小型化。在传统观念中,这种规模的店铺在商品品类的丰富度上处于劣势,因此很难成为地方市场的领军者。

然而,1000㎡是GENKY精心选择的“最优规模”,其核心逻辑在于:确保门店能够提供满足消费者日常需求的所有基本生活必需品,同时实现商业模式的最低盈利要求。GENKY认为,1000㎡的店铺规模是实现这一平衡的最佳选择。

从连锁经营的理论角度来看,GENKY的战略不仅合理,而且具有高度的可操作性。然而,之前的食品超市和折扣店在实际操作中并未如此彻底地实施这一连锁经营模式。

主要原因在于,日本的消费者大多高度重视产品的新鲜度,因此对来自加工中心的生鲜品持保留态度。但GENKY通过优化供应链和提升运营效率,成功突破了这一市场惯性,为其快速扩展多店铺布局奠定了坚实的基础。

比折扣零售巨头更高的运营效率

在折扣零售行业中,以OK超市和Trial超市为主的代表企业通常会在门店的后台进行商品的最终加工,如切割、包装等,以确保运营的高效性。这是行业内的标准操作。然而,对于药妆店的GENKY来说,这种标准操作可能只是一种过时的惯例。

GENKY依托其加工中心,集中生产并供应生鲜和熟食产品,有效降低了生鲜品的成本,同时大幅提升了损耗管理效率。通过这种模式,GENKY成功实现了其门店的“标准化”转型,并大规模扩展其店铺网络。

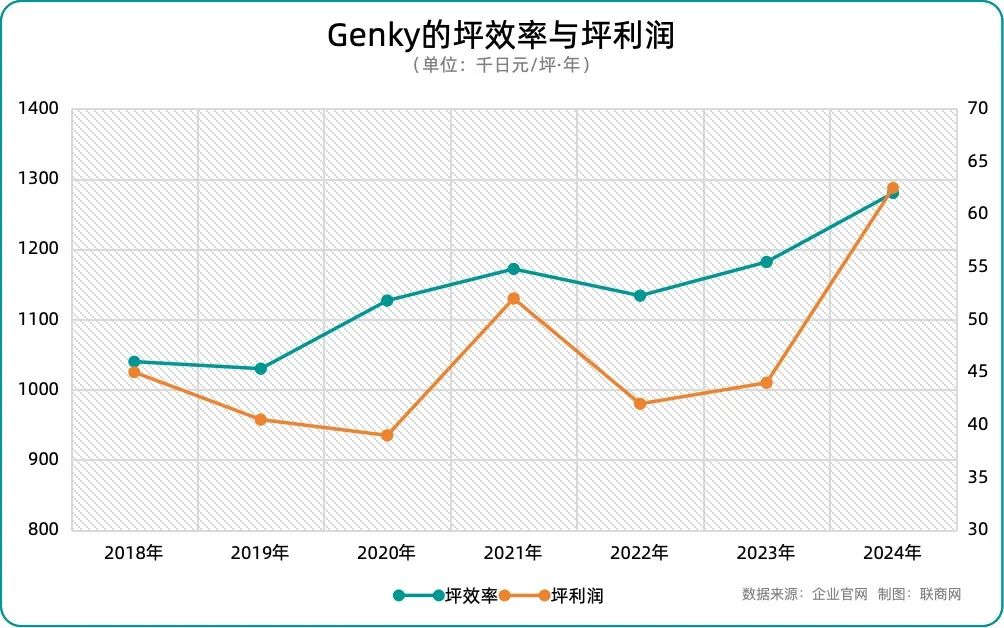

随着GENKY标准店的网络逐步扩大,其门店的单位面积效率(即每坪的销售额,或每3.3平方米)和单位面积的营业利润均得到了显著提升。

图片来源:联商网

GENKY的标准化门店具备了“食品与药品结合店”的核心结构。虽然化妆品、医药品和日用杂货等药妆商品的销售额相对较小,但由于其高利润率,这些商品成为门店盈利的关键支柱。

图片来源:联商网

2023财年结束时,GENKY的盈利模式尚未完全依赖食品销售,仍需要药妆商品的利润支撑。然而,随着其自有加工中心的效益逐步显现,以及自有品牌占比的提升,它正在稳步增强其盈利能力。未来,该品牌有望通过优化食品销售结构,仅靠食品部门便能够实现高利润率。

可持续性远超传统食品超市

GENKY类似于商品齐全的大型便利店,但其战略并不在于追求高客流量,而是依靠低盈亏平衡点实现可持续运营。GENKY的盈亏平衡点销售额约为3.25亿日元(约合人民币1589万),因此即使销售额处于中等水平,依然能够实现盈利。

GENKY的核心运营模式以食品超市功能为主,以药妆店功能为辅,在可持续性方面远远领先于传统的食品超市。与小规模店铺相比,GENKY同样具有竞争力。以东京的迷你超市“My Basket”为例,其店铺规模在100㎡~270㎡之间,盈亏平衡点销售额为2.05亿日元(约合人民币1002万)。GENKY的店铺规模约为其5~10倍,但盈亏平衡点销售额仅为其1.58倍。

图片来源:联商网

随着地方人口的逐渐减少,食品流通市场也在缩小,导致运营成本高的超市将面临逐步退出的压力。在过去20年中,地方超市之间的竞争日益激烈,那些缺少大面积的停车场、销售面积过小、商品种类不足的超市正在逐渐被市场淘汰。

当前,地方郊区的食品超市要维持运营,通常需要年销售额达到13亿日元(约合人民币6327万)才能实现盈利。随着人口进一步减少,这些超市将根据其盈利能力被逐步淘汰。然而,GENKY凭借其低盈亏平衡点和高效的运营模式,能够在市场萎缩中保持竞争力。

写在最后

随着劳动力短缺和人力成本的持续上升,食品超市行业面临着迫切的挑战,即必须重新优化生鲜和熟食产品的后台加工流程,集中化管理和效率提升已经成为行业的必要手段。然而,对于中小型超市而言,这类基础设施投资可能会带来沉重的财务负担。即使是地方的大型超市,要维持现有门店的盈亏平衡点,也需要付出巨大的运营成本和资源。

在此背景下,GENKY通过加速布局约1000㎡的标准店铺,逐步渗透并占领小型商圈的市场份额。随着市场的长期下滑,行业竞争的重心已经从“高销量店铺”转向了“具备低销量也能维持运营的店铺”。简言之,GENKY在未来或许会成为郊区食品超市的标杆案例。

来源:新零售(ID:ixinlingshou)

编译:尹茜、松柏

提示:

* 本文经新零售授权转载,不代表FBIF立场,转载请联系出处。

更多文章

/ FBIF食品微信群 /

让专业的人聚在一起,30w+食品人已加入!