美国联邦储备委员会当地时间18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来,美联储首次降息。

9月18日,美国联邦储备委员会主席鲍威尔在华盛顿出席记者会。新华社记者 胡友松 摄

8月底,美联储最关心的通胀指数——美国核心个人消费支出价格指数(核心PCE指数)下降到了2.6%。而根据美国劳工部的数据,7月份就业增长人数从11.4万进一步下修至8.9万。

通胀指数下降,就业形势堪忧,降息自然呼之欲出。

对于全世界经济来说,美国这个高利率周期,杀伤力实在太大了,我们也可以从中看出“美元霸权”令世界痛苦的原因。

一般来说,加息和降息被视为各国央行调整本国经济的重要金融工具。

经济低迷的时候,就会通过降息来刺激经济,经济过热的时候,就会通过加息来抑制通胀。

但这里的问题在于,美元作为名副其实的世界货币,美国的货币政策不仅会影响其自身,还会影响到全世界。

全球经济,苦不堪言

美联储自2022年3月开始加息,一直到2023年7月,累计加息幅度高达525个基点,是40年来最激进的加息周期。这也让全球经济苦不堪言。

第一,这种激进的加息政策,吸引了全球美元回流美国,对其他经济体造成了很强的虹吸效应,导致这些经济体缺乏外汇。

道理不难理解,美国加息后,存款利率升高,各种其他国家的货币就会被大量换成美元,回流美国。钱少了,当地资产的价格也难免跟着下跌。

对其他经济体而言,美联储不断加息的行为无异于釜底抽薪。

第二,美联储加息还会造成美元升值,其他经济体的货币贬值,这样一来,其他经济体偿付外债的能力也会减弱。

据此前报道,2024年平均所有的新兴市场货币对美元贬值幅度超过了1.5%。韩国和巴西的货币对美元基本上贬值了大概6%左右的幅度,贬值幅度更大的像泰国,贬值了7.5%左右。

甚至,降息之后,其他国家未必就能迎来好日子。因为在长期的加息周期内,本国资产价格已经大幅下跌,降息之后,美国的资金刚好又可以流到各地“抄底”。

美联储降息意味着什么?

历史上,几乎每轮降息周期,都伴随着美国经济的衰退。

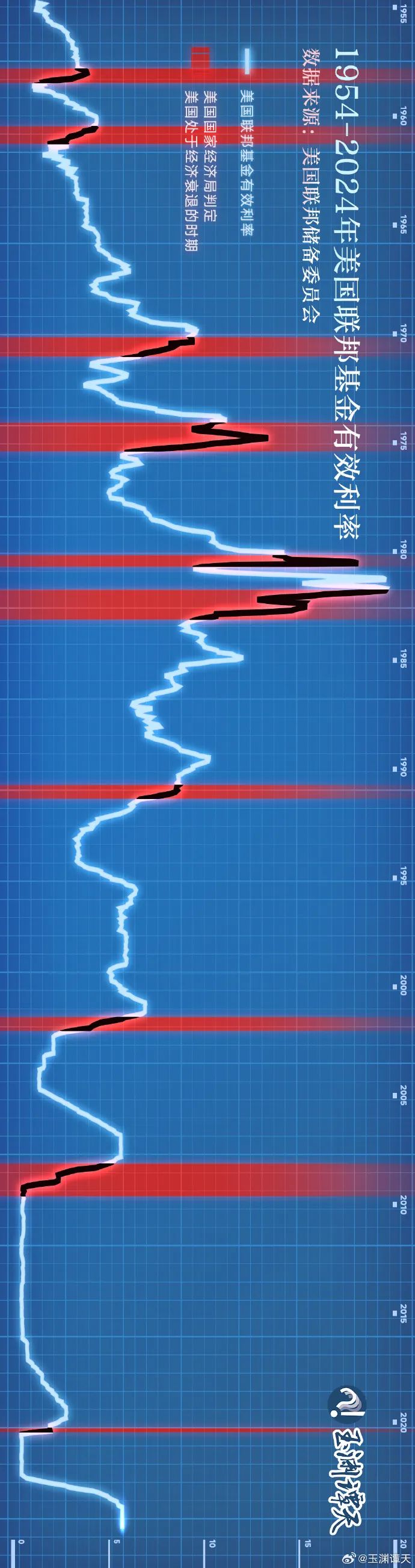

这张美国有效联邦基金利率(Effective Federal Funds Rate)的图中,红色阴影区域是美国国家经济研究局(National Bureau of Economic Research)判定美国处于经济衰退的时期。

可以看到,从70年代石油危机、80年代储贷危机、世纪之交的互联网泡沫,到2008年全球金融危机和2019年全球新冠疫情,美联储每一次大幅降息,都跟衰退的阴影区间高度重合。

这就是为什么降息有时被视为“经济疲软的信号”——美联储通常在经济出现问题时才会采取降息行动,试图通过更宽松的货币政策来刺激经济复苏。

1984年以来美国共经历6轮降息周期

第一轮为1984年9月-1986年8月,降息26次,历时23个月,降息幅度为562.5基点;

第二轮为1989年6月-1992年9月,历时38个月,降息24次,降息幅度为681.25基点;

第三轮为1995年7月-1998年11月,历时40个月,降息7次,降息幅度为125基点;

第四轮为2001年1月-2003年6月,降息13次,历时29个月,降息幅度为550基点;

第五轮为2007年9月-2008年12月,降息10次,历时14个月,降息幅度为500基点;

第六轮为2019年8月-2020年3月,降息5次,历时7个月,降息幅度为225基点。

民生银行首席经济学家温彬研究团队表示,回顾美联储历次降息周期,降息最有利于美债和10年期中债;其次是黄金,之后是美股,不利于美元。

原油和人民币汇率的走势则是由降息、供求关系、全球经济金融形势、地缘政治等多种因素共同作用的结果。

申万宏源研究团队分析认为,货币政策实体经济传导存在时滞,且实体经济对利率敏感度长期下降,因此,9月的降息不会能够即刻扭转美国经济走弱的趋势。但是,根据定量测算,美联储降息落地后对利率敏感的居民消费、住宅销售、固定资产投资均有提振效果。

美联储降息对A股影响多大?

美国降息如何影响A股?海通证券表示,美联储预防式降息或助力A股流动性改善,中长期关注基本面修复验证。从流动性看,美联储降息或在中短期改善A股宏微观流动性,助力A股上行。从基本面看,A股中长期走势与基本面相关,降息对于A股基本面的提振仍需观察。

行业来看,短期维度,直接受益于宏观流动性改善的金融行业率先跑赢,同时外资偏好的食饮、美护等消费行业涨幅始终靠前;中期维度,社服、电力设备行业逐渐跑赢,利率敏感的电子、计算机等科技行业逐步占优。往后看,海通证券认为基本面更优的中国优势制造有望成为A股中期主线。

中银证券分析,结合历史经验,首降落地后,海外风险资产或存在阶段性衰退交易引发的波动,未来两周需重点关注国内政策及美联储降息落地后的全球资产表现及市场风格的变化情况。

中信证券认为,我国四季度出口增速可能承压,因而可能导致需求不足的问题更加突出,明年出口走势将取决于何时稳住经济基本面,以及美国能否降息。

来源:综合自中国新闻网、国是直通车、玉渊谭天、中新经纬

编辑:马少剑

统筹:刘瑶