文/焦艳丽

近日,成都长城开发科技股份有限公司(以下简称“开发科技”)公布IPO新动态,公司IPO申请获北交所第三轮问询。此次IPO开发科技拟募资10.17亿元,其中3.4亿元用于公司智能计量终端自动化生产线项目建设,2.86亿元用于公司智能计量产品研发中心改扩建项目,3亿元用于补充流动资金。

项目投产后,公司智能计量表及智能计量表核心单元总产能或将翻倍。然而公司收入八成以上来自境外,新增产能能否被市场有效消化还不十分确定。这也引发了上交所对其是否存在过度投入或扩产的担忧。此外公司控股股东兼任公司前五大客户之一、公司客户供应商之间存在重叠、存在即向客户销售又向客户采购的情况、多次涉关联交易、经营业绩波动性大、通用控股股东商标等也引发了上交所对其本身独立性及其后续业绩可持续性的问询。

发行人独立性遭三连问

开发科技主营业务为智能电、水、气表等智能计量终端和AMI系统软件的研发、生产及销售。公司前身为深科技计量系统事业部,2016年独立运营后成为深科技子公司,由深科技控制69.72%的股权。而深科技主要从事存储半导体、高端制造、智能计量终端等业务,公司早在1994年就已在深交所主板上市。其智能计量终端业务目前主要通过发行人开发科技来开展,两家公司通用深科技商标/标识。这也引发了北交所对其本身独立性的质疑。

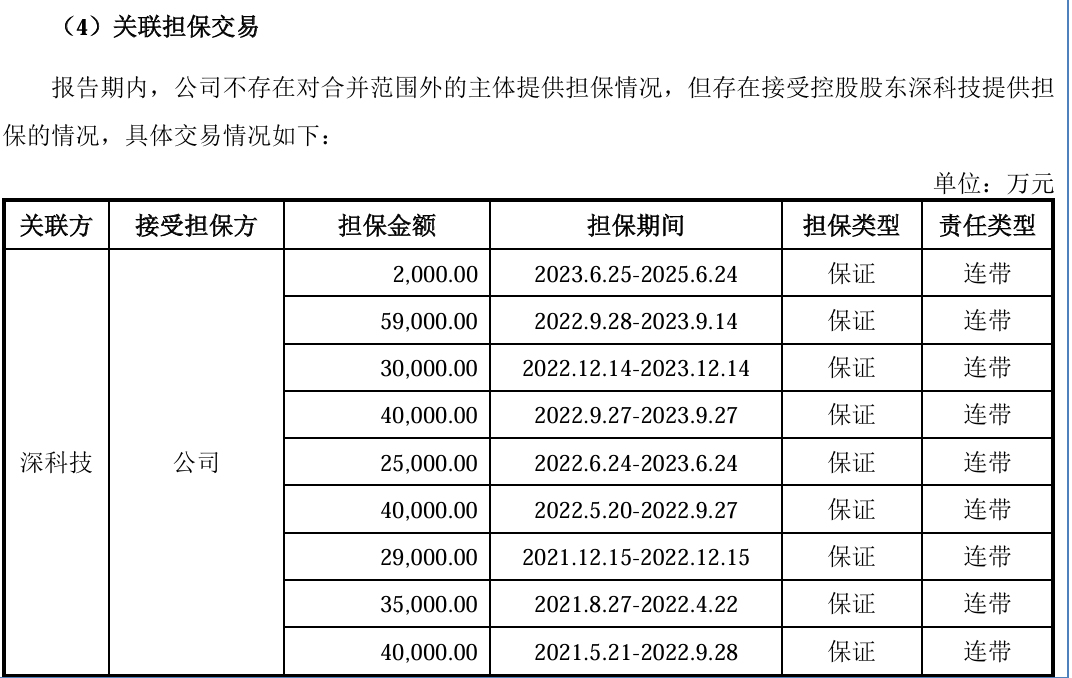

除是开发科技控股股东、通用深科技商标/标识外,两家公司在业务上也有往来。深科技及其关联方还是开发科技前五大客户之一。报告期内双方发生多起关联交易。2020年开发科技对深科技及其关联方的销售额为0.96亿元,占其当期总销售额的4.48%;2021年的销售额为1.63亿元,占其当期总销售额的11.06%;2022年的销售额为1.91亿元,占比为10.65%;2023年1-6月份的销售额为1.23亿元,占比9.50%。由此可见,开发科技向其控股股东及关联方的销售额度在逐年提高。同时双方在采购、办公场所租赁、担保方面也存在关联关系。2018年至今深科技对开发科技的担保次数超20余次,担保金额不下10亿元。2022年6月份之前深科技还对开发科技具有审批权。报告期内,彭秧作为开发科技财务负责人期间,存在曾于深科技任职并向深科技领取薪资的情况。

在最新一轮问询中上交所对其独立性进一步追问。让其说明,深科技智能计量业务板块业务的发展过程,历次募集资金投向智能计量业务板块业务的情况;发行人与深科技及其下属公司之间是否存在资金调拨机制或其他资金管理安排,与其关联方是否存在“互保”或共用“资金池”的情形;以及发行人与深科技之间是否建立起了风险隔离机制或采取了相关措施,是否存在深科技及其他关联方风险向发行人传导的较大风险,发行人与深科技是否相互独立,发行人在独立性方面是否存在其他严重缺陷等。

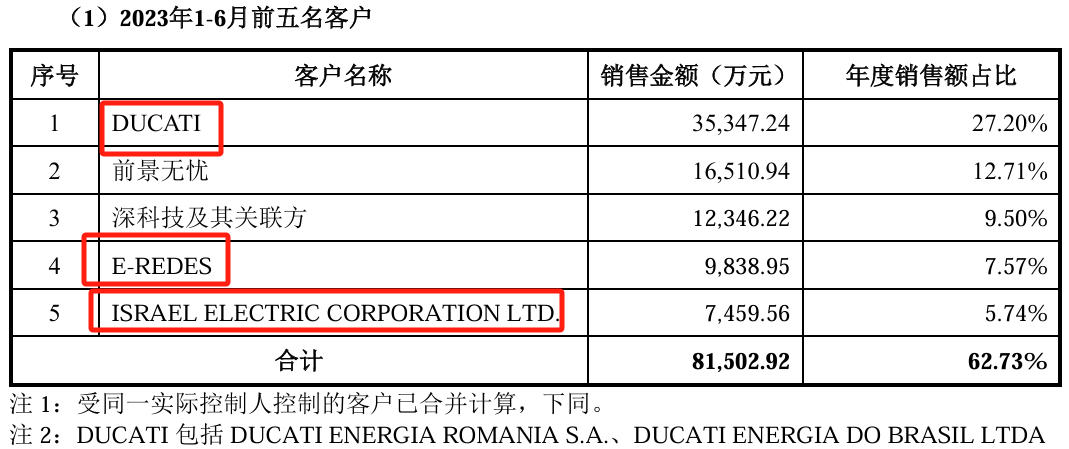

开发科技客户集中度较高。2020年、2021年、2022年及2023年1-6月份,公司向前五大客户的销售收入分别为17.75亿元、10.89亿元、12.36亿元及8.15万元,占当期营业收入的比例分别为83.00%、73.87%、69.00%和62.73%。其中2021年至2023年1-6月份向前景无忧销售额分别为134.95万元、17,708.99万元、16,510.94万元,前景无忧为开发科技的前五大客户和前五大供应商之一。其2022年—2023年1-6月份向前景无忧的采购金额分别为8,683.91万元、4,885.84,占其年度总采购额的5.86%、7.33%。

即向客户销售又向客户采购的操作难免惹人遐想,且2021年以来公司对前景无忧的销售额在快速提高,且毛利率较高。对此开发科技解释为,公司对前景无忧的销售最终全部销往境外终端客户,公司对前景无忧销售收入的快速增长主要系终端客户在2022年开始大批量向前景无忧下达订单所致,而销售毛利率较高主要系终端客户产品定价较高所致。而对于存在即向客户销售又向客户采购的情形,开发科技则解释为公司对客户、供应商重叠的情形是分别按照独立的销售业务和采购业务进行独立结算的,并分别进行的会计处理。

业绩波动大,未全员缴纳社保

报告期内开发科技的业绩增长较快且波动性较大。2021年—2023年,开发科技分别实现营业收入14.75亿元、17.91亿元、25.50亿元。其中,发行人通过销售服务商实现的收入金额分别为13.39 万元、1649.61万元、3.89亿元,呈逐年增长态势。

而公司的销售收入八成以上来自境外。2020年、2021年、2022年及2023年1-6月份,公司境外市场贡献的主营业务收入分别为21.10亿元、14.23亿元、15.70亿元和11.09亿元,占公司主营业务收入的比例分别达到98.95%、96.90%、87.70%、85.45%。在公司前五大客户中除公司控股股东深科技及其关联方、前景无忧外,剩余的几乎全是境外客户。而深科技与开发科技之间存在着复杂的关系,前景无忧即是开发科技前五大客户又是其供应商之一。其业绩快速增长的合理性和可持续性受到了深交所的持续追问。

开发科技也在其招股书中表示,公司在境外市场的竞争对手既包括全球能源管理领域的领导者兰吉尔等大型国际企业,也包括国内的出口企业、境外本地电表企业等,这些竞争对手可能在资金、技术、管理水平或其他资源方面具有优势,使公司面临激烈的市场竞争风险。另外开发科技的境外业务还受汇率、地缘政治等因素的影响,若公司主要境外市场环境发生较大变化或地缘政治冲突影响公司客户经营行为等,可能会对公司境外业务产生重大影响。

根据开发科技招股书显示,本次成都长城开发智能计量终端自动化生产线建设项目完成后公司总计新增年产能800万只,而公司2023年智能计量表及智能计量表核心单元的总产能为765万个,总自产产量为694.29万个,新生产线投产后公司的产能或将翻倍。而这也对公司现有订单及未来市场的开拓能力提出考验。募投项目选取的合理性,是否存在过度投入或扩产的情况,募投项目新增产能能否被有效消化,是否存在无法产生预期经济效益的较大风险等也成为市场关注的重点。

开发科技曾存在未全员缴纳社保、公积金的现象。据其招股书(申报版)显示,截至2023年6月30日,公司的员工数为1177人,其中已缴纳社保的人数为1161人,未缴纳人数16人,缴纳比例为98.64%,而缴纳住房公积金的人数为1156人,未缴纳人数为21人,缴纳比例为98.22%。截至2022年12月31日,公司未缴纳养老保险、工伤保险的人数为16人,而未缴纳生育保险的人数为22人。

除此之外开发科技还存在少数劳务派遣情况,报告期内(2020年12月31日—2023年6月30日),各期末劳务派遣人员占公司用工总量的比例为9.33%、2.40%、7.16%、8.83%。截至2023年1—6月份,公司员工人数为1177人,其中研发人员、管理人员分别为259人、68人,占比22.01%、5.78%,硕士及以上学历共47人,占比3.99%。报告期内公司在研发上的投入分别为1.24亿元、9764.52万元、9775.96万元及4320.76万元。研发投入与同行业可比公司水平基本持平。

董监高薪酬逐年下降,分红后拟募资补流

据其合并资产负债表显示, 2020年—2023年6月应付职工薪酬一栏分别为5157.29万元、4176.12万元、3732.18万元、2587.26万元,呈逐年下降态势。公司董事、监事、高级管理人员等关键管理人员支付的相应薪酬分别为1,092.53万元、912.37万元、826.27万元、387.04万元,也呈逐年下降趋势。

开发科技对此解释为,2020年度至2022年度,公司归母净利润金额分别为32,586.94万元、20,776.28万元、18,902.16万元,呈逐年下降趋势,因而导致公司关键管理人员年度奖金及整体薪酬出现下降。

对于此次IPO募资3亿元用于补充流动资金的情况,开发科技在申报IPO前就曾连年分红,2022年分红额度为5625万元。截至2023年6月30日开发科技的货币资金为4.21亿元,短期借款、一年内到期的非流动负债等刚性负债分别为2783.62万元、33.81万元,衡量其财务风险指标的流动比率、速动比率分别为2.82、2.21,均大于1,由此可见开发科技的现金流良好,似乎并不缺钱。