出品 | 财银社

文章 | 五七

编辑 | 翠花

四月末,随着71岁的董明珠再次连任格力电器董事长,她也将带领格力开启下一个十年的的进程,在宣布连任后,格力电器也公布了2024年的财报。

在这份财报中格力电器呈现出一幅充满张力的图景:在营收承压的背景下,净利润却逆势上扬,技术护城河持续加深,但渠道变革与多元化进程仍面临挑战。这份看似矛盾的答卷,折射出这家家电巨头在行业周期与自我革新中的复杂处境。

逆境中的盈利韧性:技术壁垒构筑核心优势

据格力电器财报显示,2024年格力实现营业总收入1,891.64亿元,同比下滑7.26%,但归母净利润达321.85亿元,同比增长10.91%。更值得关注的是,其净利润率攀升至17.01%,创下历史新高,这一“增利不增收”的反差,核心源于产品结构优化与技术溢价能力的释放。

2024年,在46项国际领先技术的支撑下,其制造业毛利率达到32.55%,研发转化率验证创新效能。这背后是“臻焕风”、“臻鲜风”新风空调、“真知·灼见”风不吹人中央空调、COP7.0+双级永磁变频螺杆冷水机组等高端新品矩阵的成功。

搭载“变频空调低碳动态运行关键技术”的系列产品,经第三方验证全年耗电量降低13.6%,动态能效提升15.8%,不仅契合“双碳”政策,更在消费者端形成差异化竞争力。

工业装备领域,磁悬浮电机系统、高效大功率新型磁阻电机等“国际领先”技术成果产业化,进一步巩固了其在核心部件领域的统治力。

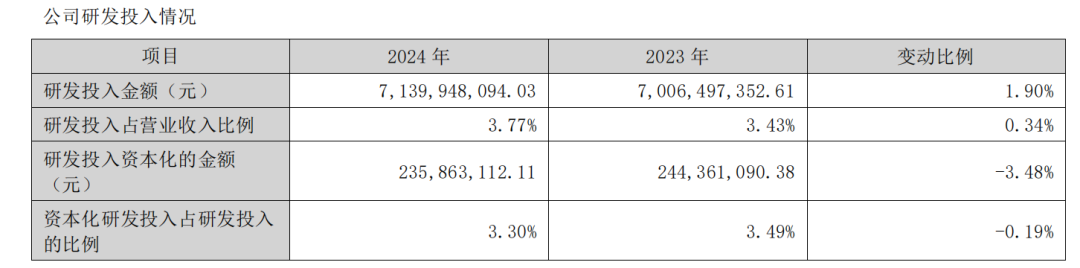

全年研发投入71.40亿元,研发费用率提升至3.77%,持续的“按需投入不设上限”策略结出硕果:新增4项“国际领先”技术鉴定,累计达46项;申请专利10,112件,发明专利授权5,413件;主导或参与873项国际国内标准制定。

尤其在“零碳源”光储空调系统领域,产品线扩充至15类101款,落地全球35个国家和地区,年减碳约11万吨,并牵头筹建“先进光储直柔系统质量标准实验室”,抢占未来绿色技术制高点。

在原材料价格高位震荡的背景下,公司通过供应链整合、数字化全链路管理、产品设计创新实现了有效的成本管控,原材料成本占营业成本比重微降0.58%,佐证了其供应链韧性。存货金额从325.79亿元降至279.11亿元,存货周转效率改善,减轻了经营压力。

渠道变革的阵痛:短期承压与长期重构

营收下滑的主因之一,是格力深化的渠道变革——“自主可控、互利共赢”的新零售体系转型。公司持续推进线下体验店升级、深化线上平台布局、强化数字化工具应用,目标是实现“线下体验、线上下单、全国统一配送安装”。

这一战略显著降低了渠道库存,但也导致传统经销商体系调整过程中的短期销售波动。经营活动现金流净额仅为29.37亿元,同比大幅下降47.93%,直观反映了渠道模式切换、销售政策调整带来的阶段性现金流压力。

虽然,随着推出“董明珠健康家”品牌,整合多品类产品提供全屋解决方案,并依托本地门店拓展即时零售业务,是对消费习惯变化的积极应对。

然而,如何将线下3万家网点的庞大体系高效融入新零售生态,实现真正的“双线融合”而非简单叠加,仍需时间验证其协同效应能否有效转化为持续的营收增长动能。

销售费用同比大幅下降34.11%,至97.53亿元,这固然体现了费用管控的成效,但也可能部分抑制了市场推广力度和品牌声量。在竞争白热化的家电市场,如何在优化费用的同时维持必要的市场攻势,是平衡短期利润与长期份额的关键课题。

工业板块初露锋芒,但消费电子仍是主引擎

格力“多元化、科技型全球工业集团”的定位在财报中有所体现,但结构转型仍处攻坚期。在消费电器营收下滑4.29%的背景下,工业制品及绿色能源板块实现营收172.46亿元,同比增长0.80%,成为难得的增长点。

压缩机、电机、电容器等核心部件技术持续突破,盾安环境的整合效应逐步释放。智能装备领域虽营收下滑36.68%,但在新能源汽车零部件加工、工业机器人等方向取得技术突破,为未来增长埋下种子。

消费电器营收1,485.60亿元,占总营收78.54%,仍是绝对支柱,空调领域虽在中央空调市占率超15%,连续13年第一,但整体需求疲软及激烈竞争对营收造成拖累。

冰洗产品、厨电、环境电器等品类虽有技术亮点,但尚未形成足以撼动市场格局的规模效应,对营收贡献相对有限。

全球化与风险:自主品牌进阶与不确定性并存

海外市场是财报中难得的亮点:外销主营业务收入282.03亿元,同比增长13.25%,自主品牌占比近70%。针对极端气候的68℃超高温制冷/-40℃超低温制热空调、北美双热源产品、巴西高端定制机型、精细化天井机等成功案例,体现了强大的产品定制化能力。

在美国新建专卖店、东欧突破200家专卖店、玻利维亚旗舰店落地,以及赞助巴黎奥运会、沙特国王杯等体育营销,彰显了品牌国际化的决心和投入。

成功中标印尼青山工业园、伊拉克Karbala商场综合体、希腊法拉利博物馆、巴西比亚迪工厂、乌兹别克斯坦亚青会场馆等标志性工程,在商用领域持续提升全球影响力,为自主品牌背书。

亮眼数据背后,过度依赖欧美高端市场可能在地缘政治紧张时面临不确定性。人民币汇率波动虽可通过金融工具部分对冲,但仍构成持续压力。外销毛利率仅24.01%,显著低于内销的34.25%,也反映出国际市场竞争的激烈和成本压力。

高质量盈利与增长动能转换的平衡木

格力电器2024年的答卷清晰地勾勒出其战略轮廓:以核心技术为矛,刺破行业低迷的迷雾,捍卫盈利高地;以渠道与多元化为盾,艰难抵御营收下滑的冲击,为未来布局。

在行业承压期展现出的强大盈利韧性令人印象深刻。高达321.85亿的净利润和17.01%的净利润率,是其深厚技术积累、高端产品溢价能力、精益成本管控共同作用的结果。

“零碳源”光储空调、磁悬浮压缩机、高效磁阻电机等创新,不仅巩固现有优势,更在储能、工业装备等新赛道卡位。工业制品板块的稳健表现和海外自主品牌的快速增长,为“多元化”和“国际化”两大战略提供了初步验证。

虽然在净利润方面实现了大幅攀升,但营收下滑7.26%是必须直面的现实,反映出消费电器基本盘面临的压力和渠道深度变革带来的阵痛,尽管渠道扁平化和库存优化是必要之举,但经营活动现金流的大幅收缩警示了转型的代价。

冰洗、厨电等第二品类虽有技术亮点,但尚未成长为强有力的新支柱。海外市场的高增长伴随地缘政治和利润率较低的风险。

1139亿的庞大现金储备虽提供安全垫,但如何将其高效转化为新的增长引擎,考验管理层的战略眼光和投资能力。

格力站在一个关键节点,其技术底蕴和盈利能力是应对挑战的坚实根基。

格力电器证明了自己是一家善于在逆境中锻造盈利能力的“技术派”巨头。2025年,市场将更关注它如何将这份盈利的“高质量”,转化为可持续增长的“强动能”。

其围绕核心科技进行的纵深突破与横向拓展,以及在渠道与组织变革中展现的决心与效率,将决定它能否在下一个十年继续领跑中国制造。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2025万事如意