作者 | 金刀

编辑 | G3007

6月3日,蔚来汽车(NYSE: NIO; HKEX: 9866; SGX: NIO)发布截至2025年3月31日的财报,数据显示,蔚来营收同比增长超21%。

具体来看,公司营收超120亿元,同比增长超21%;研发投入31.8亿元;一季度新车交付42094台,同比增长超40%,一季度整车毛利率10%。二季度交付指引7.2万至7.5万台,同比增长25.5%至30.7%,二季度交付预计环比大增71%-78%。

但如果环比2024年四季度来看,这份财报的数据,下降的就有点厉害了。

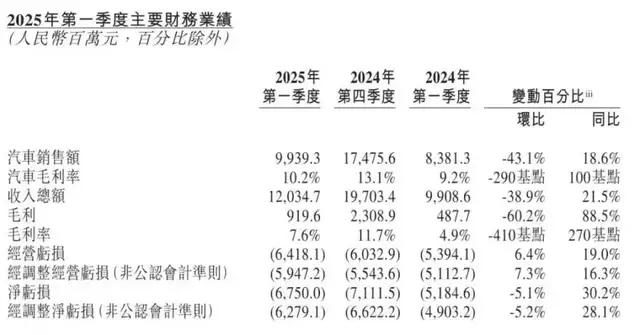

一季交付的42094辆中,包括公司旗下蔚来品牌的高端智能电动汽车27313辆,及公司旗下乐道品牌的家庭智能电动汽车14781辆,虽较2024年第一季度增长40.1%,但环比2024年第四季度下降了42.1%。

(财报数据截图)

汽车销售额一季度99.39亿元,环比下降43.1%;收入总额虽超120亿元,但环比下降38.9%;毛利9.19亿元,环比下降60.2%;公司毛利率7.6%,环比下降410个基点;经营亏损64亿元,环比增长了6.4%。

不过值得注意的是,蔚来本季度经调整净亏损62.8亿元,环比下降5.2%,按季度来看有收窄的趋势,但同比扩大28.2%。

高盛在其最新的报告中,给予了蔚来“卖出”评价。高盛认为,自2020年以来,蔚来在新能源汽车市场的份额不断下滑,从3.9%降至2024年的2.3%。预计蔚来品牌的新车型规划有限,阿尔卑斯品牌的量产爬坡速度缓慢,这使得公司在2025年的处境较为不利,且从年初第一季度起竞争可能会进一步加剧。此外,随着公司持续拓展阿尔卑斯品牌的销售网络,高盛预计销售及营销费用(S&M)将不断增加,再加上高昂的研发费用,这将进一步扩大运营亏损,阻碍公司在未来三年内实现盈利。

简单来说,高盛之所以不好看蔚来,主要在于不看好蔚来短期内有盈利的可能性,并且预计其美国存托凭证(ADR)和H股的12个月目标价分别从3.9美元/30港元下调10%,至3.5美元/27港元。

高盛的担忧也并非全无道理。在前段时间刚发布的小米集团一季度财报上,小米集团汽车业务总收入186亿元,毛利率23.2%,经营亏损仅5亿元,预计未来一到两个季度就有可能盈利了。相比之下,蔚来单季度营收120亿元,毛利率7.6%,净亏损还在62亿元,短期内的确难有扭亏为盈的迹象。

不过消息面上虽然受到亏损扩大、高盛负面评级等影响,对蔚来的股价并没有造成太多影响。蔚来-SW(09866.HK)H股4日轻微低开0.18%后,一度上涨4.55%至28.7港元。

(蔚来股价截图)

汽车行业最近利好频发。工信部、商务部等五部门联合发布通知,决定开展2025年新能源汽车下乡活动。据悉,此次新能源汽车下乡活动还会落实车购税、车船税减免,汽车以旧换新,县域充换电设施补短板等政策,鼓励车企丰富产品供给、提升服务水平,积极扩大新能源汽车乡村地区消费。

配合蔚来二季度销售指引,目前看6月仍有增量。虽然蔚来的财务指标出现部分异常,但对于现阶段的国产新能源赛道玩家来说,只要销量仍在,一切仍是未知数。