本文来源:时代周报 作者:何秀兰

文|记者 何秀兰

A股五大上市险企2024年三季报出炉,净利润普遍高增长。

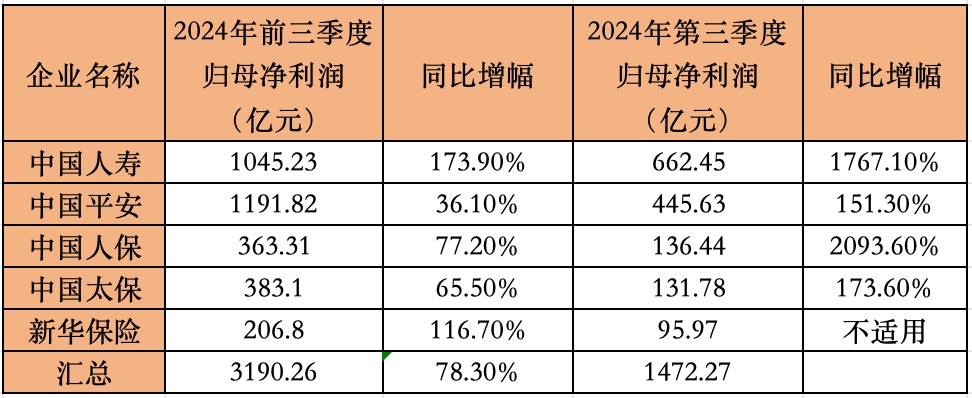

财报显示,2024年前三季度,中国人寿、中国平安、中国人保、中国太保和新华保险5家A股上市险企合计实现归母净利润3190.26亿元,同比上升78.3%,多家险企归母净利润创下历史同期最高纪录。以今年前三季274天来计算,五大险企日赚约11.64亿元。

上市险企将业绩增长归因于受资本市场回暖影响,总投资收益同比实现大幅增长。

9月24日以来,中国股市迎来一波强劲上涨行情,上市险企的投资收益也水涨船高,推动业绩高增长。第三季度,5家A股上市险企合计实现归母净利润1472.27亿元,占前三季度合计归母净利润的近一半。

普华永道中国金融行业管理咨询合伙人周瑾向时代周报记者表示,上市险企三季度业绩的好转,主要由于在9月底中央和金融监管部门的经济刺激政策下,股市在9月最后几个交易日的暴涨所带来的投资盈利。这不仅改善了投资收益率和利润指标,也缓解了部分偿付能力压力。

只不过,险企这样的高增长能否在第四季度持续,需拭目以待。

图源:图虫创意

投资收益大增推高净利,业绩暴涨能否持续

受益于资本市场回暖,A股上市险企2024年前三季度归母净利润普遍高增。

中国平安2024年前三季度实现归母净利润1191.82亿元,居上市险企规模首位,仅次于2019年同期的1295.67亿元。

其余4家险企的归母净利润均创下历史同期最高水平,其中,中国人寿净利润同比增长173.9%,居增速首位。

数据来源险企公告,时代周报记者制表

值得注意的是,上市险企2024年第三季度业绩尤为亮眼。

三季报显示,2024年第三季度,5家上市险企合计实现归母净利润1472.27亿元,占前三季度合计归母净利润的46.15%。其中,中国人寿、中国人保第三季度分别实现归母净利润662.45亿元、136.44亿元,同比分别上升1767.1%、2093.6%。

中国人寿第三季度归母净利润占前三季度归母净利润的比例高达63.38%。中国人寿表示,2024年三季度股票市场低位震荡后快速反弹,公司总投资收益同比大幅增长。

数据显示,中国人寿2024年前三季度实现总投资收益2614.19亿元,同比增长152.4%,总投资收益率为5.38%,而其上半年的总投资收益率为3.59%。其中,2024年第三季度实现总投资收益1390.53亿元,同比增加近1167亿元。

中国人寿表示,2024年前三季度,公司坚持资产负债匹配原则和长期投资、价值投资、稳健投资理念,把握市场机会开展跨周期配置,持续推进权益投资结构优化,投资收益同比大幅提升。

中国平安、中国太保第三季度的归母净利润也实现翻倍增长,同比分别上升151.30%、173.60%。

然而,业内人士对于险企这种短期高增长的稳定性和持续性持谨慎态度。

有业内人士向时代周报记者指出,今年前三季度的超高净利润很大程度上依赖于股票账面投资收益。各险企的权益投资分类和仓位占比存在差异,前三季度的投资策略和“抄底”力度也有所不同,因此业绩的稳定性和持续性仍有待观察。

资深精算师徐昱琛向时代周报记者表示,预计四季度股票市场将呈现窄幅震荡的情况,不太可能出现类似第三季度的爆发性行情,仍需要密切关注经济基本面以及后续的财政货币政策走向。在这个背景下,各险企如何调整策略、平衡风险与收益,将是决定其未来业绩的关键因素。

寿险及健康险新业务价值上升,代理人企稳回升

险企业绩能否维持高增长,也不能忽略负债端的表现。

数据显示,中国人寿、平安人寿、太保寿险、人保寿险和新华保险这5家寿险公司,前三季度合计实现原保险保费收入3604.45亿元,同比增长19.27%,这一增速较上半年的2.12%有所提升。

对保险公司而言,保费增长是“面子”,新业务价值增长则是“里子”。今年前三季度,A股五大上市险企的新业务价值延续了两位数增长的态势。

2024年前三季度,中国平安的寿险及健康险业务新业务价值达成351.60亿元,同比增长34.1%。太保寿险的新业务价值达142.38亿元,同比增长37.9%。而中国人寿和新华保险的新业务价值同比增长率分别为25.1%和79.2%。值得一提的是,人保寿险新业务价值增速表现最为抢眼,可比口径下同比增长113.9%。

徐昱琛向时代周报记者指出,上市险企寿险新业务价值大增的背后,主要有三个原因,首先是预定利率下调后负债成本的降低;其次是银保、经代等销售渠道实行“报行合一”政策带来的费用率降低;最后是往年基数相对较低的因素。

此外,经过几年的代理人队伍转型,各大上市险企的代理人队伍呈现出企稳回升的态势,绩优人力规模和占比逐步提升。

以中国人寿为例,截至2024年三季度末,公司总销售人力为69.4万人,比上半年末增加9000人;其中,个险销售人力为64.1万人,比上半年末增加1.2万人。

中国人寿副总裁白凯在三季度业绩会上表示,公司个险渠道的“报行合一”从新产品报备、报批就已开始推行,事实上,“报行合一”已经在中国人寿的个险渠道开始实施。这有利于防范行业的长期经营风险、规范市场秩序,实现降本增效。

平安寿险则聚焦以“优”增“优”,新人入口不断改善。2024年前三季度,平安寿险代理人渠道新业务价值同比增长31.6%。截至2024年三季度末,个人寿险销售代理人数量36.2万,比上半年末增加2.2万人。

北京工商大学中国保险研究院副秘书长宋占军对时代周报记者表示,发展绩优代理人已成为行业内的共识。回顾过去,保险公司的代理人队伍经历了多次洗牌与筛选,如今的留存者大多是经过层层选拔、具备较高素质的销售人员。

“然而,随着监管政策的不断收紧和市场环境的变化,保险公司面临着新的挑战。特别是‘报行合一’政策的严格执行,对个险渠道产生了深远的影响。短期内,这一政策可能导致代理人的当期佣金收入有所降低,甚至可能引发部分人员的流失。但从长远来看,‘报行合一’政策的实施,将有助于引导代理人形成长期服务的意识,改变以往快进大出的格局。”宋占军表示。

财险保费增速放缓,综合成本率分化

相比寿险保费增速提高,财险“老三家”保费增速则放缓。

数据显示,2024年前三季度,人保财险、平安产险、太保产险合计实现保险服务收入7555.3亿元,同比增长4.77%,增速同比均放缓。具体来看,前述3家财险公司分别实现保险服务收入3643.06亿元、2460.22亿元、1452.02亿元,同比分别增长5.3%、4.5%、4.1%,去年同比增速分别为8.6%、6.8%、11.8%。

值得注意的是,三家公司的综合成本率呈现出分化现象。综合成本率是衡量财险公司盈利能力的关键指标,它反映了公司在承保业务过程中发生的所有成本与保费收入之间的比例关系。

其中,平安产险在前三季度整体综合成本率方面表现最为出色,达到97.8%,同比优化1.5个百分点;人保财险前三季度综合成本率为98.2%,同比小幅上升0.3个百分点;太保产险承保综合成本率则与去年同期持平,为98.7%。

除了综合成本率的变动,人保财险的承保利润也引起市场关注。2024年前三季度,人保财险实现承保利润364.43亿元,同比下降36.49%;尽管如此,其净利润仍实现267.50亿元,同比上升37.99%。

中国人保董事会秘书曾上游在三季度业绩说明会上解释道,公司承保利润同比下降,主要是受低温雨雪冰冻、暴雨、强台风等灾害事故影响。

新能源车险赔付率问题也备受市场关注。

曾上游表示,1-9月,人保财险承保新能源汽车数量同比增长59.6%,保费收入同比增长58.5%;车均保费保持稳定。新能源商业车险综合成本率高于燃油车商业车险业务,主要是受新能源车出险率高的影响,赔付率较高。

“公司将持续加大新能源车险风险定价能力建设,加强业务选择,提升优质业务占比,守住盈利底线,实现新能源车险高质量发展。”曾上游表示。