观点网 2024上半年,滨江集团的本土拿地意愿犹在。

8月30日,杭州滨江房产集团股份有限公司发布2024年半年度成绩单。报告期内,滨江集团营业收入242.01亿元,同比减少10.46%;归属于上市公司股东的净利润11.66亿元,同比减少28.74%;经营活动产生的现金流量净额为-45.85亿元,同比减少116.62%。

营收净利双降,但新增土储稳定。2023年上半年内,滨江合计新增土地储备项目10个,新增项目计容建筑面积合计87.5万平方米,权益土地款112.2亿元。

值得注意的是,滨江所摘地块全部位于大本营杭州。

从未停止拿地

在滨江的土地储备中,杭州这座城市占比达到66%,浙江省内非杭州的城市包括金华、湖州、宁波等二三线城市占比25%,浙江省外占比最少,仅有9%。而从上半年新增的土地储备来分析,10宗地中,有9宗地为纯住宅用地,7宗土地为竞拍所得,土地总价款222.65亿元。

从权益比例来看,滨江上半年收获的地块中,有三块权益比例达到100%,例如6月28日滨江以12.48亿总价竞得的庆隆小河单元GS0303-R21-10A地块,溢价率达到22.6%。地块出让面积1.24万平方米,容积率2.4,建筑面积2.99万平方米。单就地理位置来说,地块坐落于拱墅区申花板块,吸引了16家房企相竞参拍。

另于1月,滨江集团还在杭州2024年首场土地拍卖上连拿两宗地块,分别位于西湖区三墩板块和萧山区北干板块,三墩地块以7.19亿总价竞得,溢价率为20%;而北干西单元XSCQ1201-25地块为滨江上半年拿地最高价地块,总价29.03亿元,溢价率则达到30.59%。

从拿地频率来看,滨江的土储发展意愿积极,不过,其新增土储建面87.5万平方米,同比下降64.9%,拿地金额222.7亿元,同比下降43.8%;拿地强度为38.2%,较2023年同期下降了4.6个百分点,楼面均价实现上涨,达到2.54万元/平方米。

观点新媒体还注意到,于报告期末,滨江目前剩余可开发建筑面积仅有69.53万平方米,较2023年上半年的196.26万平方米相比,缩水近65%。

观察滨江土地数据的变化,的确可以窥见当前市场下的本土房企拿地压力,观点新媒体翻阅资料得知,2024年上半年杭州十区共出让了34宗宅地,合计出让金额591亿元。而2023年上半年的两项数据则分别为66宗地块、953.36亿元,几乎为2024年的两倍。

“2023年投资金额控制在300亿元,权益回款的50%以内。城市上除杭州外,重点考虑上海、南京、宁波、金华、湖州、广州等。”正因如此,即便滨江拿地热情不减,战略上也需要进一步收缩。与2023年立下的目标不同,2024年,滨江将投资金额控制在权益销售回款40%以内,区域布局上,聚焦杭州、深耕浙江,减少省外重点关注,仅保留上海一座超一线城市。

同样地,在销售层面,滨江也不得不开始正视销售额的下滑。2024年1-6月,滨江实现销售额582.3亿元,共计交付16个新盘,包括包括天台江山慈悦、宁波萃语华庭、宁波誉品等项目;而于2023年同期,滨江实现的销售额达到925.8亿元,共交付18个新盘,权益销售现金回笼478.66亿元。

毛利率下滑至个位数

新盘交付数量的下滑,同步影响到滨江的盈利数据。

期内,滨江集团实现营业收入242.01亿元,同比下降10.46%;实现归母净利润11.66亿元,同比下降28.74%,而下降原因则主要受交付体量较上年同期减少及交付项目本身毛利下降影响。

“根据项目建设进度,今年公司楼盘交付主要集中在第四季度。”按照滨江所透露的信息,下半年回笼资金情况或有所好转。

此外,滨江报告期内的毛利率较上年同期下降较多,房地产业毛利率已滑落至个位数。“主要因报告期内结算的主要项目为2020年、2021年获得的项目,该等项目因存在自持等原因导致毛利率较低,预计随着低毛利项目的交付,未来毛利率会逐步修复。”

于2023年同期,滨江毛利率就有不同程度的下降,但 2024年的下降变化更为明显。报告期内,其房地产业的毛利率9.58%较上年减少8.71个百分点;房产销售毛利率9.09%,较上年减少8.65个百分点;杭州地区业务毛利率13.48%,也较2023年同期下降3.8个百分点。

尽管盈利数据不算理想,依旧可以看出滨江近年来一直在控制负债情况。

截止报告期末,滨江权益有息负债344.4亿元,较上年末下降15.6亿元,并表有息负债规模398.68亿元,较上年末下降16.5亿元,其中银行贷款占比79.5%,直接融资占比20.5%。扣除预收款后的资产负债率为55.09%,净负债率为22.86%。

拆解其主要债务部分,当前滨江的短期债务为107.63亿元,占比约为27%,低于264.38亿元的期末货币资金,且较2023年同期下降6.6个百分点;长期借款270.15亿元,同比微增0.65%;现金短债比为2.46倍,足够覆盖短期债务。

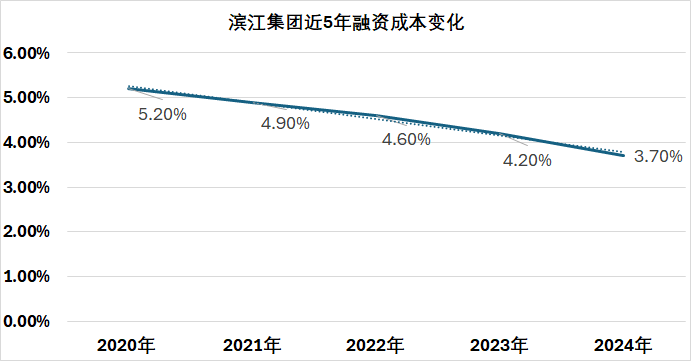

“将一年期的直接融资规模控制在40亿元以内,争取进一步降低融资成本。”滨江所制定的经营计划中,融资一栏明确要求要进一步降低融资成本,截至报告期末,滨江平均融资成本为3.7%,较上年末下降0.5个百分点。

数据来源:企业公告、观点指数

观点新媒体关注到,截止2024年6月末,滨江共获银行授信总额度1259.24亿元,较上年末增加3.45%,授信额度已使用366.8亿元,剩余可用892.44亿元,占总额度的71%。;已获批尚未发行的公司债额度15.52亿元,注册完成尚未发行的短期融资券额度23亿元、中票额度23亿元,可根据资金需求和市场情况择机发行。

事实上,滨江的银行授信总额度一直在持续上升,此前于2023年年底,滨江就已有超八百亿授信尚未使用。

据滨江管理总经理王赞煜接受公开采访时透露,未来市场一旦重新回暖,投资可以马上到位,“同时将代建作为一个战略储备业务,可以为公司长远发展注入更多发展动能。”

据了解,报告期内,滨江共获取一宗宁波余姚代建项目,观点新媒体查阅资料得知,项目涉及宁波余姚城东路东侧、阳明东路南侧地块,于2022年11月由宁波舜通集团有限公司摘得,滨江在后期将进行代建管理和代销服务,预计将建成联排与小高层项目。

2024年下半年,滨江还将继续探路代建业务,“继续拓展代建业务,争取新增5至10个代建项目。”