2024年以来代建赛道逐渐饱和,行业迎来增速放缓、竞争加剧、企业分化的新阶段。在这一阶段下,头部代建企业格局愈发稳定。

代建行业已从“蓝海”进入“红海”,部分老牌代建企业作为先行者,已具备突出的业务优势、管理优势和品牌优势,并在不同的业务模式和细分领域中构建起核心竞争力,形成鲜明的标签和市场认可度。

本文以2024年综合能力TOP4企业绿城管理、蓝城集团、金地管理、润地管理为典型样本,聚焦企业核心优势和竞争力,探寻“红海”之下,头部代建企业的立身之道。

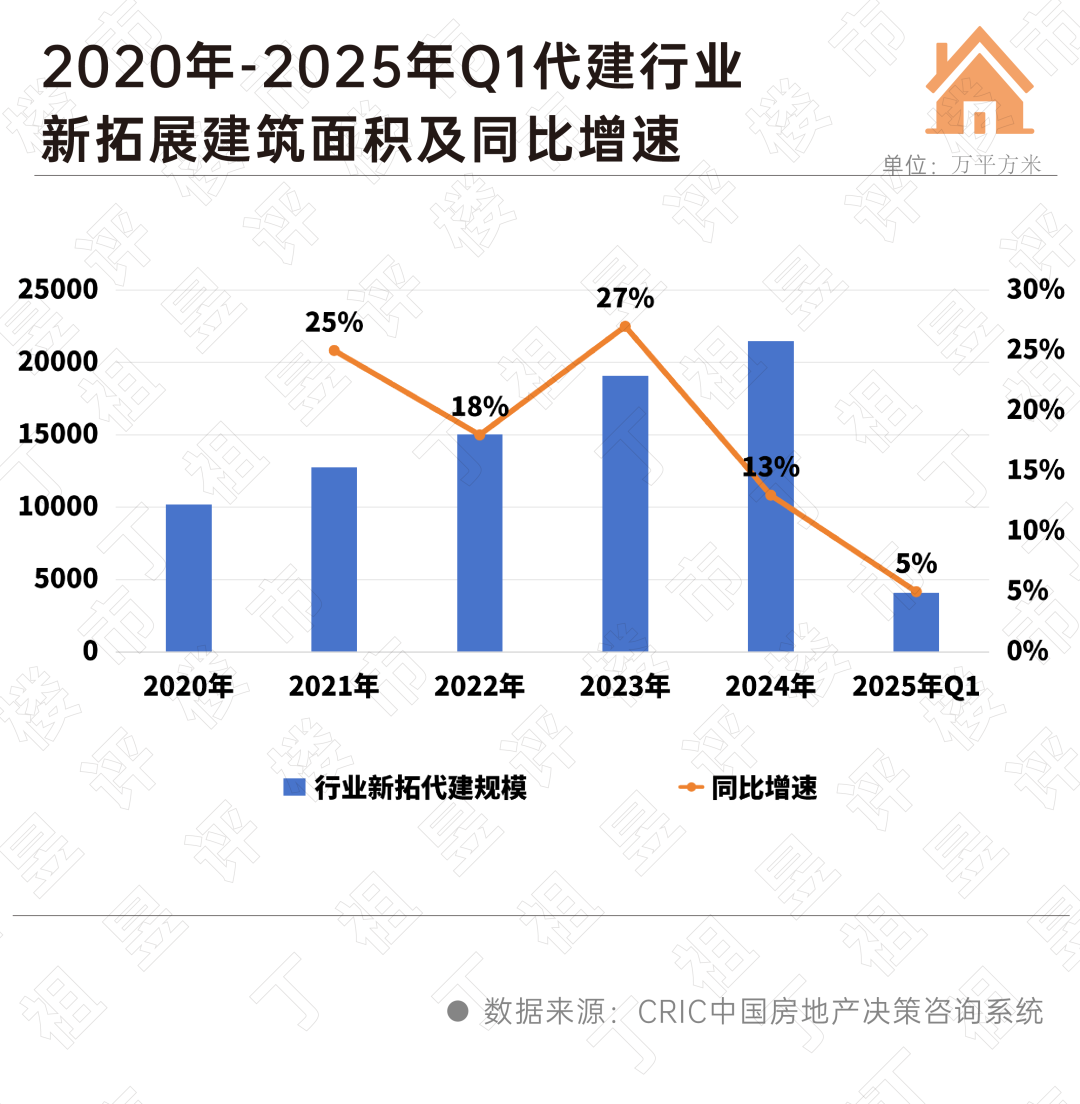

代建行业在经历2021年至2023年的高速增长后,随着代建企业竞相入局,2024年行业步入规模增速放缓、企业格局分化的新阶段,行业面临一场激烈的市场份额之争。

2024年代建新拓规模再创新高,达到2.15亿平方米,较2020年实现翻倍增长。但代建新拓规模同比增长13%,增速较2023年大幅下降14个百分点。

进入2025年,代建项目获取难度不断增加,一季度新拓代建规模同比仅增长5%。

代建行业发展主要受到以下几个方面的影响:

第一,宏观经济环境影响下市场信心与预期仍在缓慢修复。代建作为输出品牌和服务的轻资产运营模式,整体风险较小,但楼市持续低迷令委托方开发意愿进一步降低,进而影响代建需求。

第二,行业竞争加剧,代建企业拓展新项目的难度不断加码。截至2024年末,已有超过100家房地产企业入局代建行业,行业参与度显著提升。

第三,与代建相关政策利好兑现后迎来短期不确定性。土地成交持续筑底、土地回购等政策影响下,城投拿地规模减少、且开工意愿进一步降低;“以购代建”政策导致短期内代建保障房持续承压;资本代建中的纾困代建进程逐步放缓。

在增速放缓的背景下,代建行业也面临来自外部和内部的多重挑战。

最主要的挑战是代建企业在高质量发展与价格竞争之间的矛盾,其次是代建项目的超额收益承诺与利润空间收窄之间的矛盾,最后,轻资产模式下信任危机、代建企业规模与利润的动态博弈同样不容忽视。

从委托方角度来看,选择代建企业的逻辑已从“单服务采购”升级为“战略生态共建”。规模优势不再是委托方选择代建企业的唯一标准,而具备长期主义思维、风险共担能力、资源整合能力、能够创造超额收益的代建方,将成为委托方的首选。

代建赛道面临一系列挑战和问题之下,头部企业绿城管理、蓝城集团、金地管理、润地管理已构建起核心竞争力,而企业建立起的优势将成为破解行业现状的关键。

1、绿城管理:规模领跑,标准化体系支撑产品口碑和品牌溢价双强

绿城管理作为绿城品牌和代建管理模式输出的主体,凭借先发优势,已形成较大的规模效应,同时在专业化服务、品牌运营、生态协同等软实力的加持之下,稳坐是行业的头把交椅。

绿城管理的项目分布具备较强的抗风险能力和溢价能力。截至2024年末,位于一二线城市建面占总建筑面积的44.0%,四大核心城市圈(长三角经济圈、珠三角经济圈、环渤海经济圈及成渝城市群)占比76.6%。两者的占比均较2023年末有所上涨。

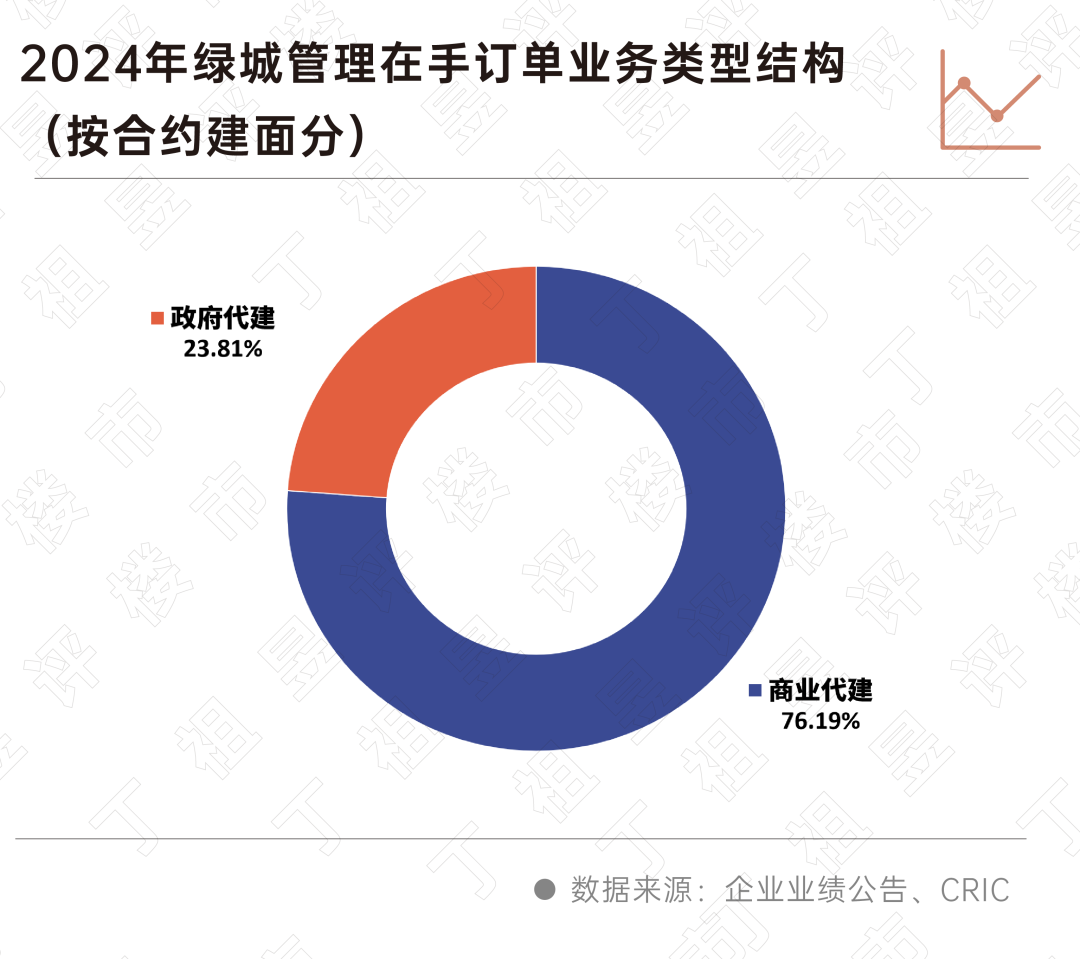

从项目来源的角度看,2024年末,绿城管理合约总建面中,商业代建占比达76.19%。商业代建项目具有高毛利的特性,能够为企业带来更高额的收益,同时能更加有力地保障整体业绩的稳健兑现。

2、蓝城集团:生态赋能,在细分领域建立较大优势

在代建头部企业中,蓝城集团与其他头部企业形成一定差异化竞争,尤其是在保障房代建以及政府公建“代建+运营”方面,依靠产品和品牌赋能,形成了自身独特的标签,并得到了市场和委托方的认可。

在战略转型过程中,蓝城集团代建规模同样处于行业领先地位。截至2024年12月31日,蓝城集团累计签约代建项目总建筑面积突破1.36亿方,已进驻中国27个省及直辖市、146个地级市,操盘项目690个。2024年全年蓝城集团共新增80个代建项目,商业代建48个,政府代建32个,业务发展均衡,新增签约总建筑面积1570.19万方,维持行业前三,占行业新增规模的7.3%。

此外,蓝城集团在战略签约上合纵连横,强调长期主义。仅2024年蓝城集团就与超过10个合作方签订了战略合作协议,包括重庆城投集团、昆明交投集团、淮安国联集团等地方平台公司。

在代建保障房过程中,蓝城集团构建了自身独有的保障房标准化体系,提高代建保障房品质、效率的同时,以更加透明、公开的方式与政府类委托方形成互相信任。迄今为止,蓝城集团代建的保障房已实现四次迭代升级,大幅提升保障房项目品质,以商品房标准将保障房项目做到极致,并长期保持较好的口碑。

虽然短期内推行的“以购代建”政策会导致代建保障房需求下降,但长远来看,在“市场+保障”双轨制下,保障房、城市更新等领域的代建空间仍然巨大,在已有高品质保障房代建口碑的基础上,蓝城集团依然会是多数地方政府合作伙伴的首选。

3、金地管理:管理驱动,服务口碑与体系建设优势突出

金地管理已深耕代建近二十年,形成了成熟的项目管理体系、庞大的客户基础、卓越的市场口碑以及专业的人才梯队。

金地管理业务规模持续稳健扩张有三个方面支撑:

第一,全业态覆盖与“代建+”创新。2024年累计签约管理面积以商住为主,占比68%,商办及公建为辅,占比分别为12%和20%,并拓展代运营、咨询、存量更新等多元赛道,挖掘存量与增量需求。

第一,高质量客户结构,推动业务健康发展。2024年客户占比中,政府/国企城投占比72%,中小房企、资方、产业客户协同发展,客户类型丰富助力业务纵深拓展。

第三,精准布局驱动效能。金地管理已在全国60+城市布局,签约管理面积3831万平方米、同比+33%,且战略聚焦高能级城市群与一二线核心区,提升了盈利能力与抗风险韧性。

4、润地管理:政企协同,公建领域构建差异化壁垒

润地管理是华润置地旗下的代建业务平台,持续深耕“6+2”多元赛道,业务涵盖文体场馆、保障房、学校、医院、产业园区、城市更新等六大政府代建赛道,将政府公建领域作为自身发展的核心方向,并在政府代建领域占据领先地位,同时,积极布局商办代建和住宅代建两大市场化赛道。

截止至2024年,华润城市代建业务实现营业额11.8亿元,累计在管面积达7607万平方米,同比增长19%,稳居行业前列。2024年新增政府代建面积1016万平方米,持续保持领先优势,夯实政府公建领域护城河。

相比于以住宅代建见长的绿城管理、蓝城集团等企业,润地管理在公共建筑和产业园区代建领域具有明显优势,这使其在多元化代建市场中形成了独特的竞争力。

此外,多元业务协同优势是润地管理在政府代建过程中核心优势。华润集团在地产、医疗、教育、商业、能源等领域的多元布局,为润地管理提供了丰富的业务协同资源。

在政府代建项目经验积累过程中,润地管理成功打造了诸多分向领域“专家”形象,这也是其市场竞争的核心基础。比如文体场馆代建,形成了从国家级到区级的三级场馆建设标准和能力体系。目前在管项目已经达到17个,大型体育场管项目数量排名行业第一。

在保障性住房建设领域,润地管理已形成标准化、产业化的建设模式,通过“建设运营收益分成”等合作模式,将保障房建设与商业配套运营结合,如北京大兴机场安置房项目实现长期收益。

代建作为转型为轻资产模式的典型业务,拥有更强的逆周期效应,成为诸多企业求生存的重要方式。

在新阶段,行业和企业面临诸多问题:第一,构建核心竞争力,探索细分领域打造护城河;第二,满足客户多元需求,拓展增量空间,寻找多元化复合模式;第三,通过服务为委托方打造长期稳定合作,创造超额收益。

如何破局?从头部企业的经验可以归纳以下三点:第一,构建核心竞争力,探索细分领域打造护城河;第二,满足客户多元需求,拓展增量空间,寻找多元化复合模式;第三,通过服务为委托方打造长期稳定合作,创造超额收益。

委托方需求正从“快速变现”转向全周期价值共创。代建企业也需以“长期伙伴”角色深度绑定客户诉求,通过品牌、服务、经营、产品等一些列综合能力的修炼与打造,确保项目从开发到运营的全链条价值兑现,而非单纯追求规模扩张。

不唯规模论,以专业及服务创造价值、构建核心竞争力是代建“红海”中企业应具备的能力,也是评价和衡量代建企业重要的指标与标准。竞争加剧之下,企业需要以综合的解题能力为委托方提供更优质服务,同时依靠核心竞争力实现战略发展上“攻守兼备”。

未来代建行业仍将会保持“强者恒强”、“特色为王”发展态势,如绿城管理、蓝城集团、金地管理、润地管理这类坚持“长期主义”和具备“核心竞争力”企业,才能在“蓝海变红海”的代建赛道构筑护城河,并在行业周期波动中锚定价值标杆,与委托方形成深度协同,最终实现存量优化与增量突破的双重价值最大化。

代建行业并非“零和博弈”,而是通过专业化分工实现多方共赢。恶性竞争与无序扩张将透支行业信用,需要头部企业牵头建立标准化服务框架,推动行业从“价格战”转向“价值战”,形成良性竞合生态,推动从“规模扩张”迈向高质量发展,实现健康发展。