橡树资本创始人霍华德马克斯在《周期》这本书中曾经表达过一个观点:房地产周期是经济周期的一个重要组成部分,其波动会对经济产生显著影响。

任泽平在没有卖生发液、没有网红化之前也曾经说,房地产是周期之母,十次危机九次地产。

既然是周期,经济会有起伏,房地产也是一样,只是这一次,在底部趴得稍微久了些。

房地产市场的周期性波动对房企既是挑战也是机遇,最近研究了当下仍然活得还不错的房企的经营策略,可以看到不同的穿越周期之道。

首先我们最应该学的是香港房企的稳健。

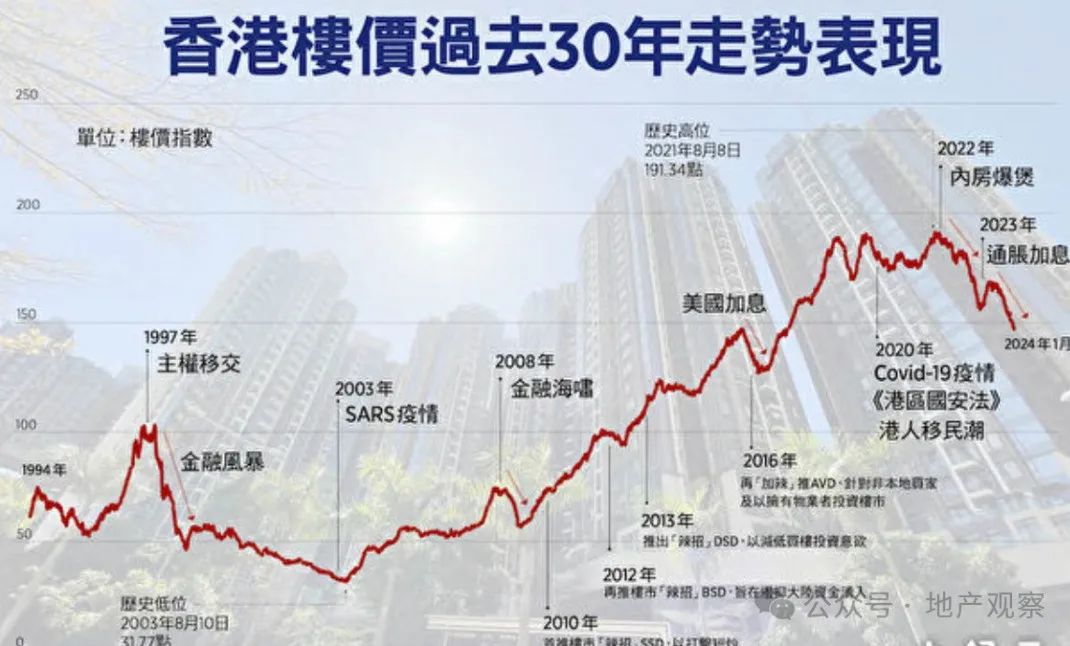

香港房地产发展至今已经有一百七十多年的历史,经历了多轮的涨跌周期,在这样的环境里生存下来的房企,凭借丰富的市场经验,懂得敬畏市场,展现出低负债、多元化收入和稳定现金流的特点。他们的发展经验为内地房企提供了宝贵的参考。

1. 低负债率的财务稳健

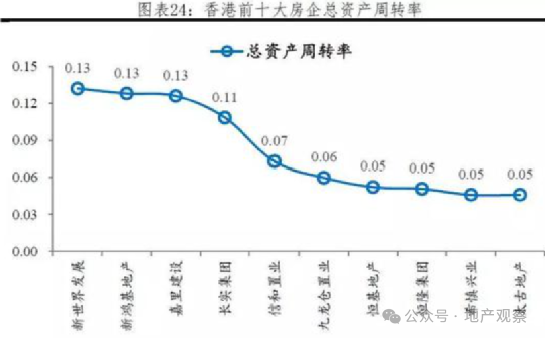

香港头部房企如新鸿基地产、长实集团和恒基地产等,通过维持低负债率,增强了自身的抗风险能力。他们的资产负债率普遍在40%以下,远低于内地房企。换句话来说,港资信奉的是少借钱少干事儿,细水长流。

香港头部房企的负债率普遍较低。2023财年数据显示,新鸿基地产、恒基地产、九龙仓的资产负债率分别为25.6%、36.6%、20.3%。

2.极致的慢

香港置地曾经在2011年以29.1亿港元的大手笔投资,取得了一块紧邻北京故宫的商业地块。这个项目就是王府中环,直到2018年才正式对外营业。同样,瑞安房地产在上海新天地的旧城改造项目中,也投入了超过十年的时间。这种缓慢的开发节奏显著降低了资金的周转率。对于内地房企来说是不可思议的,因为国内的房企会把资金利用率纳入到考核中去。

在我们的视角中,如此漫长的开发周期是难以接受的。我们已经习惯了快速的开发和销售模式,以实现资金的快速回流和项目的高周转。这种长达数年甚至数十年的开发周期,也有缺点和风险。

慢开发的核心是在周期性发展中地价和房价是向上的,否则卖溢价的逻辑很难成立。

在漫长的开发过程中,商业和住宅都会遇到产品迭代的问题。有朋友买过某港资房企开发的房子,品质建设虽然不错,但产品过时、户型老旧、装修老气,他吐槽说20年前的产品和现在一模一样。

3. 多元化的收入来源

香港房企通过涉足不同的物业类型和非地产业务,实现了收入的多元化,降低了对单一市场波动的依赖。新鸿基地产和长实集团的物业销售收入占比均不足总收入的一半。

香港房企不仅仅局限于住宅开发,还涉足商业地产、办公楼、酒店、服务式公寓和工业地产等不同类型的物业。李嘉诚跑到英国买买买,把电力、水务、天然气、电信、零售、地产、港口、机场和酿酒等多个基础设施企业收购,也是这种逻辑。

内地房企的转型之路和香港房企略有不同。很多房企也都在搞多元化,但事实证明,大部分房企搞的大部分多元化只是在自嗨。在房地产陷入底部时不能为其输血,所以这几年我们可以看到,大部分企业为了保留主营业务,只能砍断腿求生。

内地房企在市场调整中积极探索发展模式的转变。传统的"高负债、高杠杆、高周转"模式正逐步被"低负债、多元化运营"所取代。这种转变更加注重规模与利润的平衡,追求高质量的发展。

金地集团已经展开了对房地产行业全链条业务的全面布局;招商蛇口则在城市服务领域进行了创新拓展,其服务内容覆盖了物业管理、邮轮业务、会展服务以及代建服务等多个方面。同时,绿城中国在建筑科技领域的业务合同金额达到了历史性的百亿规模,其在一体化面板和三维设计软件的研发上取得了创新性的成果。

一些处于行业领先地位的房地产公司已经实现了从以重资产开发为主的传统模式向一个包含开发、运营、服务等多元业务模式的转型。随着这种转型的深入,这些公司从非开发业务中获得的收入在总营收中所占的份额正在逐年提高。

写几个个人认为值得学习的跨周期企业。

龙湖集团的高质量发展之路

龙湖集团作为先行者,通过低杠杆、强运营和正现金流的策略,实现了高质量的发展。龙湖集团的运营及服务业务展现出活力,租金收入同比增长,智慧营造品牌龙湖龙智造实现营业收入显著增长。

降低负债率:龙湖集团致力于减少负债,2023年净负债率下降至55.9%,相比上一年有所降低。

优化资本结构:龙湖集团通过调整负债结构,提高银行融资比例,降低外币借贷额的占比,以此减少汇率风险和融资成本。

维持较低借贷成本、延长借贷期限:龙湖的平均借贷成本维持在4.24%的行业较低水平,平均合同借贷年期拉长至7.85年,这有助于减轻财务压力。

强化现金流管理:龙湖集团强调有质量的回款和资金集中统筹管理,确保良好的现金流状况。

灵活调整投资与开工:根据市场情况灵活调整投资和开工计划,以适应市场变化。

提效降费:通过提高运营效率和降低成本,实现收入与支出的动态匹配。我们曾经发过龙湖通过打造快速营造现房、快速去化的能力

多元化业务发展:龙湖集团在地产开发、商业投资、长租公寓、物业管理和智慧营造等五大航道实现协同发展,增强了公司的盈利能力和市场竞争力。

运营及服务业务增长:公司运营及服务业务的盈利贡献占比持续提升,成为利润增长的重要引擎。

香港起家的中海,很像中西结合的企业。

中海地产跨越地产周期的策略体现在其综合而稳健的经营哲学上。通过构建多元化的资产组合,有效分散了市场风险,确保在不同地区和不同物业类型中都能捕捉到增长机会。

在财务上,中海地产坚持谨慎的财务管理,保持健康的现金流和较低的负债率,这为其在市场低迷时期提供了强大的防御能力。

中海地产的成功还归功于其对市场周期的精准预判和理性投资节奏。从2018年到2023年,中海地产在土地投资上表现出精准预判和理性投资的特点,呈现出逆周期拿地的特点。

此外,成本控制和运营效率上的努力,确保了项目的利润率和市场响应速度。

和大部分企业很早就追求多元化不同的是,中海通过聚焦核心业务来强化其市场地位。中海地产强调内部投资回报要求,坚守投资刻度,以确保合理的回报和行业领先的盈利能力。

在投资策略上,中海地产聚焦战略一致性,加大在一线和强二线城市的投资力度,同时也在长三角、珠三角等重点城市寻找机会,以确保投资的广度和深度。

中小房企控制规模欲望模式。

和大房企不同的是,很多小房企也熬过了最难的这几年,现在活得依然不错。

这些房企项目不多,一般在小城市,那些大房企无力战略全面覆盖的地方,他们往往能做到城市前三。

也不搞多元化,不搞快速扩展,不做过多借贷,控制规模,控制欲望,一二十年只做几个精品项目,把品质做好。

这方面,我们写过最多的是河南商丘的金沙,濮阳清丰的冶都,对于那些追求上进愿意改变的在中小房企,尤其是在四五线城市开发项目的房企,这两家值得学习。

无论行业如何发展,行业在逐渐出清,政策层面也基本形成了新共识,就是去金融化,坚决摒弃高杠杆、高负债、高周转等旧模式,大力推动房地产发展新模式。

大浪淘沙,房地产的内核没有变过。希望有更多的房企去沉下心来,专注产品,专注品质和服务,通过占领人心去占领市场,也许就能处于不败之地。