引言

随着数字化时代的到来,光通信技术作为信息通信领域的重要分支发展迅速。在智能手机、6G网络、云计算、物联网等新兴技术的推动下,光通信行业正迎来新的发展机遇。当前,我国光通信产业正处于快速发展期,国内企业不断加大对技术研发和产业化的投入,积极开拓市场并加速走向国际化。未来,随着各行业应用的广泛落地,光通信行业的市场需求和技术水平都将迎来新的提升和突破。

01

概述

光通信是以光信号为载体,以光纤作为传输介质,实现信息传递的系统。光通信网络建设的本质驱动是快速且持续增长的数据流量需求。随着数据流量不断增长,传统承载网的数据传输和带宽压力不断增加,骨干网传输速率将从100G不断向200G/400G/800G等更高速率升级。

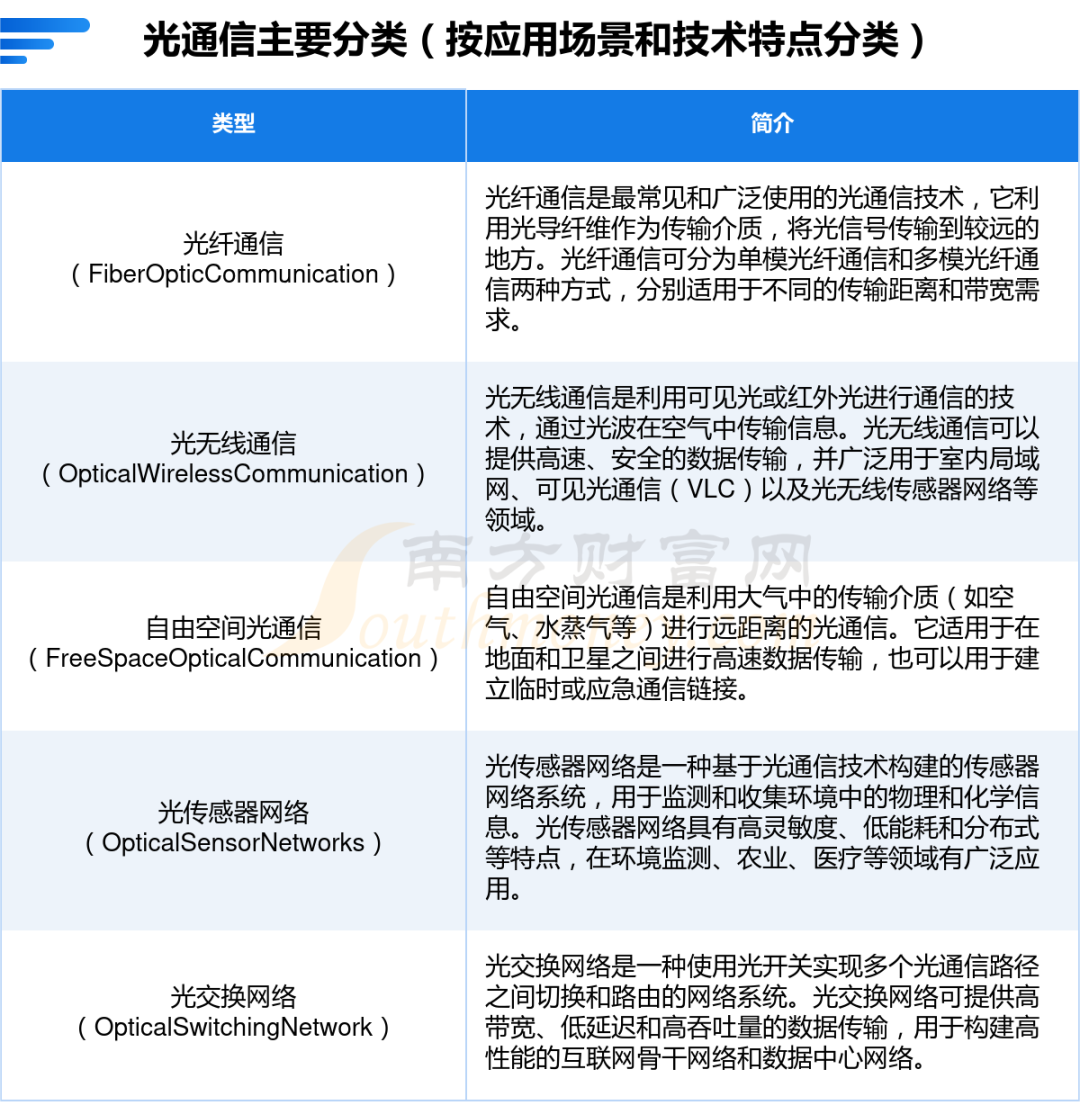

光通信主要分类 图源:南方财富网

02

产业链图谱

光通信产业链涵盖多个环节,上游芯片厂商和下游客户较为强势。简单来看光通信产业分为上中下游,上游主要是核心零部件环节包括光芯片、光学元件、电芯片,中游可以分为光器件、光模块,下游按照应用场景可以分为电信市场和数通市场,整条光通信产业链较为复杂,话语权较强的集中在上游和下游两端,因此对于光模块厂商而言成本控制能力至关重要,决定了公司的整体盈利能力。

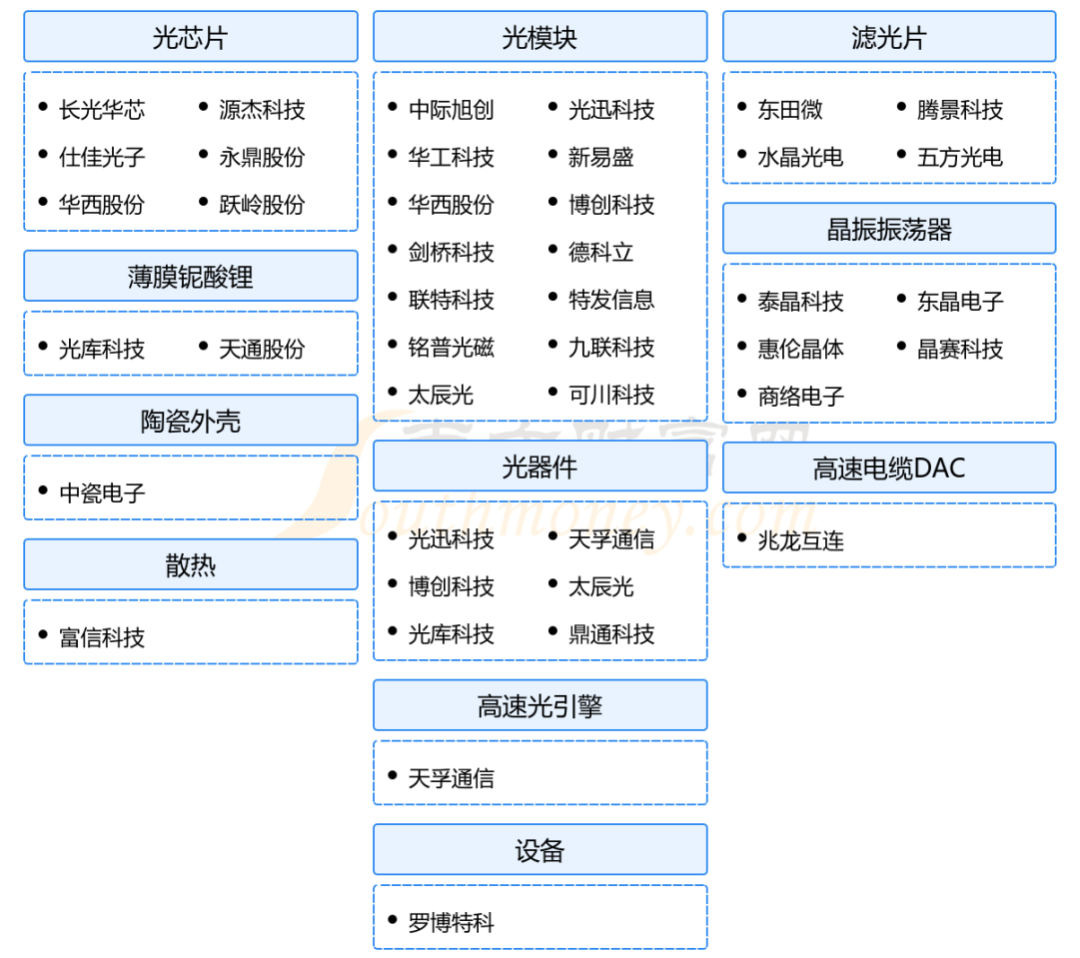

光通信产业链图景 图源:南方财富网

▪上游零部件:

光芯片:有源光芯片(激光器芯片、探测器芯片等)、无源光芯片(波分复用、光耦合器等); 主要厂商:源杰科技、仕佳光子、光迅科技、长光华芯、华工科技、海信宽带、武汉光安伦、华为海思、中兴通讯、Lumentum、Finisar、Avago、AAOI、II-VI、Ociaro、 Acacia、三菱、住友、博通等。

光学元件:平面/球面光学元件、横压玻璃非球面透镜等; 主要厂商:天孚通信、太辰光、腾景科技、光库科技、中瓷电子、博创科技、昂纳 技术等。

电芯片:电芯片目前仍以海外进口为主,包括 LD driver、TIA、LA、CDR、DSP 等;主要厂商:Marvell、博通、Credo、超燃半导体、华为海思、傲科光电等。

▪中游器件模块:

光器件:有源光器件-激光器(DFB/FP/VCSEL)、探测器(PIN/APD)、光放大器、 光调制器(DML/EML)、光收发次模块(TOSA/ROSA/BOSA)等;无缘光器件-光隔 离器、光分离器、光开关、光纤连接器、波分复用解复用器、光分路器、光衰减器、 FA 光线阵列、光耦合器等; 主要厂商:光迅科技、博创科技、华工科技、Lumentum、Finisar、AAOI、II-VI 等。

光模块:数通光模块、电信光模块,100/200/400/800G/1.6T 等; 主要厂商:中际旭创、新易盛、光迅科技、华工科技、博创科技、联特科技、剑桥 科技、Lumentum、Finisar、Avago、AAOI 等。

▪下游应用:

电信市场:通信设备厂如华为,中兴,烽火,瑞斯康达、格林伟迪、剑桥科技、Nokia、 Cisco 等;终端电信运营商如三大运营商、中国广电、Verizon、T&T、沃达丰、软 银等。

数据中心市场:云厂商如阿里云、腾讯云、华为云、百度云、AWS、Microsoft、Google、 Meta 等。

03

竞争格局

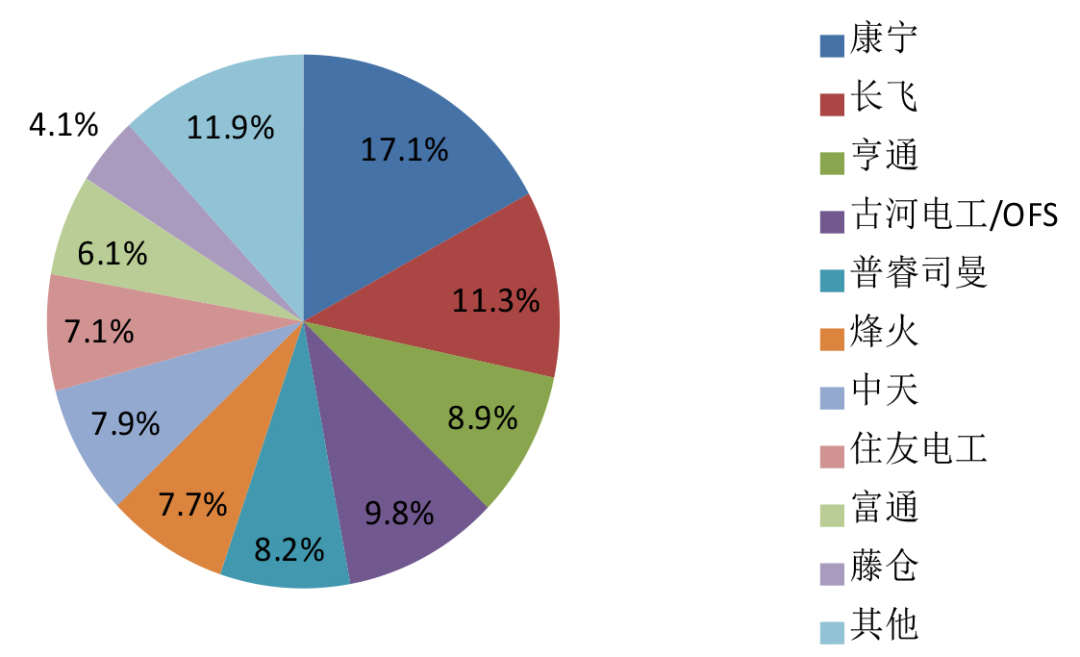

光通信产业伴随光电技术而生,发展历史较久,产业链布局完整,随着技术突破与创新,全球产业持续迭代升级,国际竞争日趋激烈,已形成美日全面占据主导、欧洲竞逐利基市场、中国中游形成优势的竞争格局。网络电信信息研究院发布的《2023年全球光通信最具竞争力企业10强榜单》数据显示:在全球光纤光缆榜单中,10强企业由4个国家占据,分别是美国(康宁)、意大利(普睿司曼)、日本(古河电工/OFS、住友电工、藤仓)、中国(长飞、亨通、烽火、中天、富通)。

全球光纤光缆企业市场份额 图源:网络电信信息研究院

日本,研发起步早,技术积累深厚;拥有的住友电工、三菱电机等巨头企业主要参与光通信芯片、光器件等产业上游领域,生产10G以上芯片、100G以上高速光模块和技术含量较高的光有源器件等产品,技术壁垒强、利润率高,主要竞逐高端市场。在中游领域光纤光缆方面,有古河电工、住友电工等3家企业入围“2023全球光通信最具竞争力企业10强”,数量仅次于中国。

美国,技术水平领先,产业最为完善。作为全球最早发展光通信产业的经济体之一,美国得益于持续高投入和产学研合作,拥有良好的半导体产业基础,其光通信产业已赶上并部分超越日本,诞生了Lumentum、Finisar等行业巨头。美国企业普遍采用IDM生产模式,具有芯片、光收发组件、光模块全覆盖能力,重点布局上游芯片、光器件和中游光模块等高端市场,尤其在芯片方面,美国企业几乎垄断全球25G以上芯片市场,并与日本企业共同占据10G芯片市场中高端产品供应。

韩国,锚定头部企业,推动产业起势。韩国光通信产业起步较晚、与中日美相比较为薄弱,特别是核心芯片和器件对日、美头部企业依赖度较高。为此,韩国采取“边模仿、边引进”的发展路径,成功推动产业起势。当前,韩国政府锚定三星、LG、首尔半导体等头部企业作为光通信技术驱动者,引领带动行业技术创新,同时大力支持本土光通信市场发展,以期推动技术、市场“双突破”。

欧洲,保持上游优势,深耕各类利基产品市场。欧洲企业与美日类似,主要竞逐上游和高端供应,但除高端芯片、原材料和元器件制造外,欧洲企业在设备制造上具有领先优势,如荷兰阿斯麦常年占据全球前道光刻机60%以上市场;瑞典爱立信、芬兰诺基亚是光通信设备全球Top5供应商。

中国,光通信产业发展迅猛,已建立起相对完整的产业链。从光电芯片、器件、光纤光缆到系统设备制造,我国均有众多企业在布局。当前,国内企业已占全球光模块和光通信设备市场半壁江山,华为、海信宽带等企业在设备市场拥有重要地位,国产光通信设备占据全球市场份额第一的位置;全球光纤光缆60%产能在中国,长飞光纤、亨通光电2023年分别占据全球市场份额的11.3%和8.9%。

04

创新主体

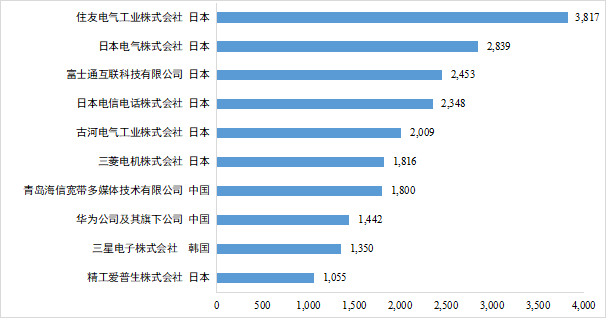

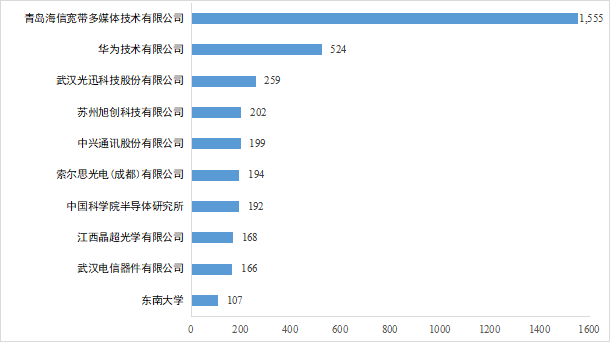

日本企业技术积累深厚优势明显。全球光通信技术专利申请机构Top10中,日本7家,多为全球头部企业,处于绝对领跑地位;中国2家,分别为海信宽带和华为;韩国三星电子占据1席。

全球光通信技术专利申请机构Top10(单位:件)

图源:科技远望

我国头部企业技术领先态势已形成。我国光通信专利申请机构Top10中有8家企业、2所院校,形成了“企业主导、需求驱动、市场导向”的技术研发格局。其中海信宽带占据国内头部优势,华为海外专利布局比重较大。

中国光通信技术专利申请机构Top10(单位:件)

图源:科技远望

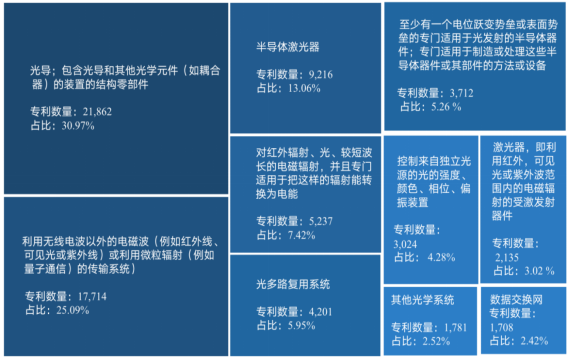

技术研发热点集中产业上中游。目前,全球光通信专利申请主要集中在“光导、包含光导和其他光学元件装置的结构零部件”“利用无线电波以外的电磁波或微粒辐射的光传输系统”等技术方向,产业链上中游技术专利数量占90%,其中,“光耦合器”等结构零部件和“激光器”研发自2015年起加速明显。

全球光通信技术研发热点及占比(单位:件)

图源:科技远望

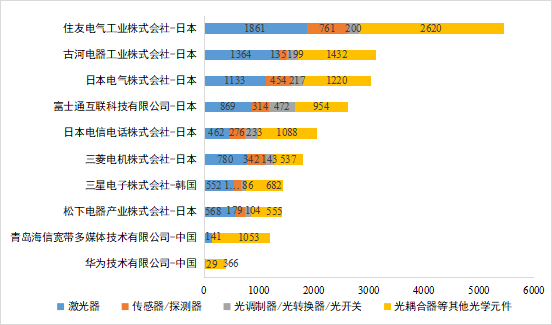

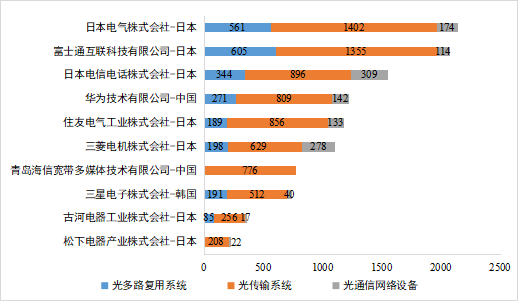

头部企业技术研发布局贯穿产业链。产业上游和中游专利技术申请全球机构Top10均为中日韩头部企业,仅位次发生变化。日本企业占据7席且包揽上游前6位、中游前4位;我国企业青岛海信和华为上榜,中游技术具有相对优势。

全球光通信产业上游专利申请机构Top10(单位:件)

图源:科技远望

全球光通信产业中游专利申请机构Top10(单位:件)

图源:科技远望

参考资料

南方财富网|光通信产业链一文讲透,核心机会看好这6大受益龙头股

慧博资讯|光通信行业深度:驱动因素、发展趋势、相关产业及公司深度梳理

未来智库|通信行业深度报告:光子的黄金十年,AI拉动下的光学革命

网络电信信息研究院|2023年全球/中国光通信最具竞争力企业10强榜单

科技远望|全球光通信技术研发分析与成都发展启示

免责声明:以上内容仅供学习交流使用,如有侵权请联系我们删除。

扫码关注我们

深洪所 建设新型社会智库