最近一段时间,欧洲航空公司削减对华航线的消息引来各方高度关注,英国维珍航空、英国航空、德国汉莎航空、北欧航空和波兰航空相继宣布退出或缩减中国市场份额。

实际上,与其说欧洲航空公司减少中欧航班,不如说这条航线被中国航空公司给挤占了。

据航班管家统计,2024上半年中国航空公司执飞到欧洲的国际航班量市场份额达到72.2%,外籍航空仅占27.8%;而在疫情前,中外航空公司在中欧航线上的市场份额为中方52.7%,外航47.3%。

这一现象并非仅发生在中欧航线,根据民航局数据,今年1-9月中国航空公司承运国际航班29.1万班次,恢复至2019年的84.9%,外籍航空的恢复率只有56.3%。

具体到中欧航线,中方航司的恢复率已高达2019年水平的120%,成为国内航司争抢市场的“香饽饽”——此前多家国内航司集中宣布新增欧洲航线或扩大欧线运力,把之前飞北美的部分飞机和人员调到了欧洲方向。

为什么欧洲航空公司会在中欧航线上的竞争中节节败退呢?

这还要从2022年2月27日说起。

2024年10月15日6-12时期间在运行航线。其中,美欧和亚欧大陆间的航线密度最高,美国与中日韩之间航线密度偏低,俄罗斯上空航线很少。

俄乌战争爆发的第三天,即2022年2月27日晚,欧盟委员会主席冯德莱恩出面宣布欧盟将对俄罗斯飞机关闭领空,禁令适用于来自俄罗斯的所有飞机,随后加拿大、美国予以跟进。

欧盟领空与俄罗斯毗邻,这意味着从俄罗斯出发的国际航班几乎没有任何西行的路线可以选择。

作为报复,俄罗斯也对西方国家关闭了领空,其影响同样十分惊人,毕竟俄国国土辽阔,疫情前每年有超过30万个商业航班通过俄领空。

俄罗斯与西方互关领空让国际航空业经历了一场“大地震”,其中,联通西欧与中日韩的欧亚航线受影响最大,中国赴美国东海岸的跨北极航线次之。

以北京直飞法兰克福为例,不能经过俄罗斯领空的汉莎航空需要绕道中亚和土耳其,花费12小时50分钟;但如果乘坐的是中国国航班机,只需10小时30分钟。

再以上海到赫尔辛基的航班为例,仍在运营该航线的芬兰航空需绕经哈萨克斯坦、阿塞拜疆、格鲁吉亚、土耳其和罗马尼亚等国,全程耗时约14个小时;而同样上海飞往赫尔辛基的中国民营航空公司吉祥航空执飞的航班,只需9小时30分钟就能完成全程。

因为中国航司被允许继续使用俄罗斯空域,不用绕道。

乌克兰上空没有一架商业航班,俄罗斯境内的航班也比较稀疏。自俄乌开战以来,大量欧亚航线改道土耳其上空,伊斯坦布尔机场吞吐量暴增,土航成为2023年全球航司盈利榜第一名,其中中转旅客高达2978万人次,同比增长27.1%。

同样的时间差也发生在中美之间。

飞过美国的朋友一般都清楚,北京、上海到美国西海岸城市(西雅图、旧金山、洛杉矶)的航线通常是走北太平洋,即日本→阿留申群岛,不太受俄罗斯关闭领空限制;但飞美国东海岸城市(纽约、华盛顿、波士顿)则是向北经俄罗斯西伯利亚、北极和加拿大,这样的航线最短、最经济。

然而现在俄罗斯领空对欧美航空公司关闭,导致它们只能绕道,或者被迫在阿拉斯加的安克雷奇加油,相较中国航空公司明显增加了运营成本。

于是美国三大航空公司美联航、达美航空和美国航空便向华盛顿施加压力,希望禁止中国航班在前往美国、离开美国时使用俄罗斯领空。

美国航空首席执行官Robert Isom表示:

“这是一个不公平的竞争环境,将阻碍增加航班的工作。”

因涉及复杂的外交问题,白宫不好强制下令执行,于是三大航空公司就采用“软对抗”的方式,阻碍中美之间航班增加。

在互关领空之后,欧洲航司也面临来自阿联酋航空等海湾国家航空公司的激烈挑战,后者可以正常使用俄罗斯领空。

有关航空领域的竞争正成为中欧继电动车之后的又一个焦点。

欧洲方面的情况与之类似,在多家航司退出中欧航线竞争后,荷兰皇家航空首席执行官Marjan Rintel近日公开提及因战争和俄罗斯领空而产生的欧洲航司竞争困难,她指欧洲应该研究通过定价或其他规管办法,“防止不公平的竞争环境”。

这些呼吁已经部分起到了政策影响,2024年7月,奥地利当局就以不公平竞争为借口,拒绝了中国东方航空开设上海到奥地利维也纳的新航线的申请。

实际上,由于洲际航班载客多、航程长、利润空间大,使得中欧航线在2024年国内航司扭亏为盈的布局中显得尤其重要,各家航空公司均有极大动力去挤压外国航司市场。

国航、东航和南航今年加密/新开航线扎堆涌向欧洲航点,例如:国航加密了北京至伦敦、法兰克福、斯德哥尔摩和雅典等城市的航线;东航新开了上海飞马赛、威尼斯和西安飞米兰等航线,南航则新开了广州至贝尔格莱德、布达佩斯的航线。

不仅如此,国内航司“卷”的功夫也让欧洲同行们破大防,今年国庆杭州飞罗马的国航航线价格一度低至800元起,比大多数国内航线都便宜。

民航专家李瀚明提醒道:

“欧洲航司打不过还告状,目前已有欧洲航司要求欧盟采取措施限制中国航司,未来中欧航线的运营恐起纷争。”

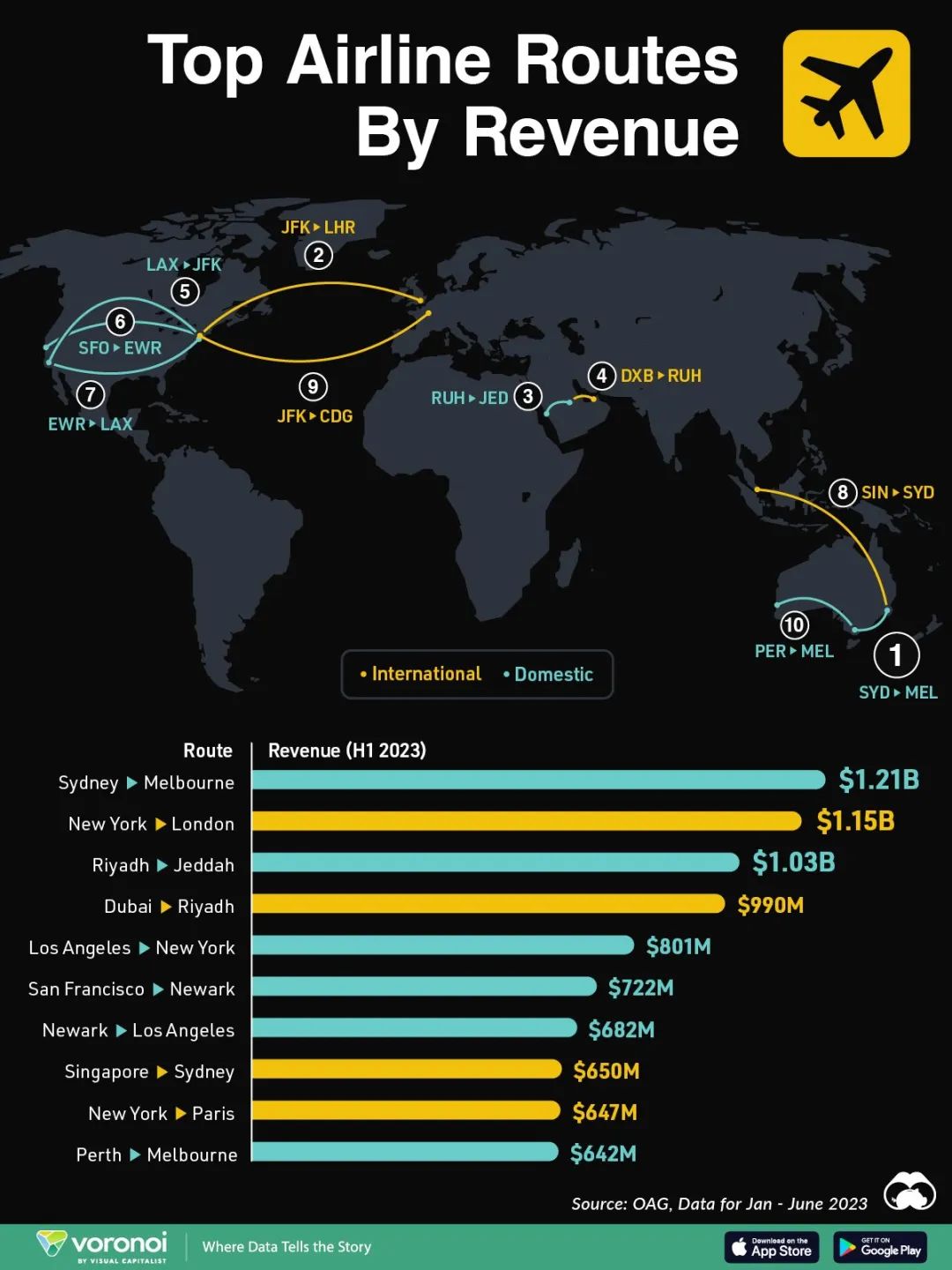

2023上半年世界十大最赚钱航线榜单,排名第1的为澳洲境内的悉尼与墨尔本航线,第2为伦敦与纽约航线,第3为沙特境内利雅得与吉达航线,第4为沙特利雅得到阿联酋迪拜,第5、6、7均为美国东西海岸间的航线(旧金山、洛杉矶至纽瓦克机场),第8为新加坡与悉尼,第9为纽约与巴黎,第10为澳洲境内的墨尔本与珀斯。

接下来谈谈除地缘政治因素外的另一个关键维度。

通常来讲,一架国际航班宽体客机分头等舱、商务舱、超级经济舱和经济舱四种舱位,以波音777为例,其座位配置根据航线略有不同,如:头等舱座位8个、商务舱座位64个、超级经济舱座位24个、经济舱座位116个;或头等舱座位14个、商务舱48个、超级经济舱40个、经济舱122个……

不管怎样分布,有一个行业现象大致相同:头等舱+商务舱(俗称“两舱”)贡献全机至少50%的收入,其中又以争夺商务客为航司盈利的重中之重。

我们不妨勾勒一下不同舱位乘客的画像。

坐头等舱的通常是什么人呢?

富人。因为企业并不会给员工报销头等舱,只有老板自己才会坐头等舱,但老板的数量毕竟太少了,所以头等舱乘客可遇不可求。

坐商务舱的通常是什么人呢?

跨国公司高管。许多跨国公司都有这样的规定:在飞行时间6个小时以上的洲际航线,允许高管乘坐商务舱,比如上海到旧金山的航线,其商务舱的一个大客户就是苹果公司。

超级经济舱和经济舱以普通出差员工和自己掏钱的乘客为主,后者对于价格特别敏感,会尽可能货比三家,对航司定价构成很大压力。

常见的国际航班商务舱内景。

更进一步剖析。

商务舱乘客数量某种程度上是反映两地间跨国商务活动的一个关键指标,而一般来说,商务舱乘客及经济舱/超级经济舱“常旅客”喜欢固定一家航空公司,特别是本国航空公司,比如上海人喜欢东航、北京人喜欢国航、广州人喜欢南航、旧金山人喜欢美联航、德国人喜欢汉莎……

有些情况下大公司还会跟航司进行“战略合作”,如苹果和美联航,

苹果是美联航最大的全球客户,每年有大量苹果高层从旧金山搭乘商务舱飞抵全球各地,为美联航贡献约1.5亿美元的收益。

其中,上海是苹果高管出差的第一目的地,疫情前的2018、2019年苹果公司平均每天在美联航“上海—旧金山”航线上购买50个商务舱座位,每年为美联航贡献约3500万美元收入。

同样的道理,中国企业高管去欧美出差大多数情况下也会乘坐国内航司,部分企业本身就跟航司有着密切合作关系。

巴黎车展上的中国展台,2024年10月。巴黎车展在凡尔赛门展览中心开幕,共计有51家车企参展,其中包括9家中国车企,日产、丰田、本田等日系厂商则缺席。

不难体会,欧美航司赴华航班减少,一定程度上是受其在华商业活动减少的影响;中国航司赴欧、赴中东、赴东南亚航班增多,则是中国企业不断“走出去”的一个缩影。

风起于青萍之末。

从国际航线的变化中我们能体会到世界地缘经济结构正激烈重塑——《平行世界》的影响无处不在。