出品 | 财银社

文章 | 甄欣

编辑 | 石艺

从合肥云谷路的徽银大厦放眼望去,这家扎根安徽的省级城商行正迎来十年未有的发展气象。

2024年财报显示,徽商银行资产规模历史性突破2万亿元大关,贷款余额首超万亿,不良率自2016年以来首次降至1%以下,全球银行排名跃升至第112位。

亮眼数据的背后,是困扰多年的股东与管理层内耗消弭后释放的战略红利,更是深度融入安徽“三地一区”建设的必然结果。

治理重构:从内耗到合力的财务转化

据经济观察报报道,中静系掌门人已于2023年8月被带走调查,至今未归,伴随着掌门的出走,徽商银行的运营也在悄然发生着一系列的变化。

翻开2024年财报第7章股东情况,曾经频繁引发股权争夺的“中静系”已从董事名单中消失。这个变化看似只是股东名册的更新,实则彻底改变了银行的财务决策逻辑。

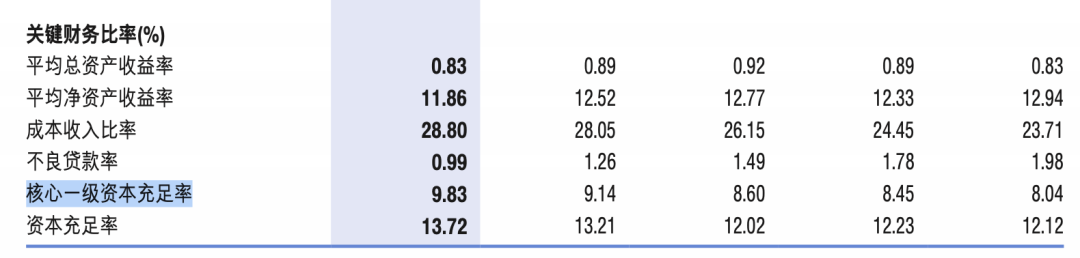

回溯2016-2022年,因大股东中静系与管理层在A股IPO、分红政策上的持续博弈,银行不得不将大量资源消耗在资本防御上:核心一级资本充足率长期在8.5%上下徘徊,显著制约信贷投放能力。

治理效率的提升直接转化为资本效能,2024年核心一级资本充足率升至9.83%,创七年新高。更关键的是,资本补充渠道的畅通使银行得以抓住利率窗口发行100亿元永续债,资本充足率提升0.51个百分点至13.72%。

在权益对总资产比率微降0.09个百分点的情况下,通过优化风险加权资产结构,实现了资本利用效率的本质提升。

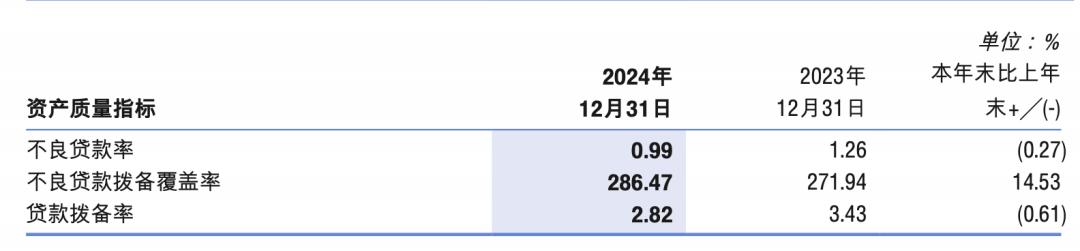

管理层将释放的治理红利精准投向战略领域,在“九大提升工程”框架下,全流程信用风险数字化转型项目使新增贷款不良率控制在0.5%以下,远低于存量水平。

这解释了为何在贷款规模增长14.64%的背景下,不良贷款余额反降11.46亿元。拨备覆盖率跃升至286.47%的“安全垫”,实则是治理稳定后风控体系能效释放的会计呈现。

区域深耕:与安徽经济共振的财务密码

区域性银行的业绩本质上是地方经济的镜像,2024年安徽GDP增长5.8%,规上工业增加值增速领跑工业大省,作为省内唯一一家城商行,安徽的快速发展也为徽商银行的信贷扩张提供了优质土壤。

但更值得关注的是,银行主动将金融资源配置与地方战略深度咬合:在资产端,科技型企业贷款余额达814.69亿元,年增速36.8%,远高于全行贷款平均增速。

这直接呼应安徽“科创金改试验区”政策,特别是通过“技术流”评价体系为3600余户科技企业提供102亿元信用贷款,使轻资产科创企业得以突破融资瓶颈。

在合肥新能源汽车、滁州光伏产业集群等区域优势领域,银行授信额度同比增长40%,带动制造业贷款占比提升至12.36%。

在负债端,11.65%的存款增长背后是财政资源的深度绑定,作为社保业务“就近办”首家试点银行,通过102家“长春花”适老化网点搭建银政合作场景,财政存款留存率显著提升。

更精妙的是,在安徽省专项债发行规模扩大背景下,银行凭借本地化服务优势承接近20%的地方政府债发行资金沉淀,对公存款中活期占比维持在43.95%的高位,使计息负债成本率压降14BP至2.19%。

这种战略协同在损益表上体现为非息收入的质变,财报第5章显示,托管规模站稳1.1万亿元,资产托管收入增长5.8%;联合上海清算所编制安徽地方债指数,带动投行业务收入增长5.5%。

这些轻资本业务占比提升,使非利息净收入贡献度达22.99%,较上年提升1.97个百分点,有效对冲了净息差收窄的影响。

风控嬗变:从被动防御到主动经营的会计表达

翻阅财报附注,一项关键数据揭示风控哲学的转变:重组贷款规模较上年增加7,762万元,但不良贷款反降11.46亿元,这看似矛盾的会计现象,实则是银行从“风险规避”转向“风险经营”的标志。

在“大风控”体系下,银行对重点领域实施动态纾困,针对钢铁企业创新发放可持续发展挂钩贷款,将利率与减排指标绑定;通过“共同成长计划”为4228户企业提供股权+债权融资,使高风险客户转化为综合收益来源。

这种主动管理使全行贷款拨备率反而降低0.61个百分点至2.82%,拨备少提叠加不良核销,释放利润空间超25亿元。

数字化风控的会计价值在县域业务尤为凸显,通过“党建+信用”模式建立涉农主体信用档案,使县域个人存款增长19.95%的同时,涉农贷款不良率逆势下降0.3个百分点。

特别需要关注的是,母子公司协同的财务价值尚未充分释放,理财子公司规模不足托管总量0.5%,协同潜力待释放,相比领先同业20%以上的占比,资管业务对中收的支撑明显不足。

这解释了为何在手续费收入中,传统结算业务占比仍达6.5%,而投行、托管等真正体现专业能力的业务合计不足45%。

重构增长逻辑:从规模银行到价值银行

徽商银行的2024年财报是一部治理重构与区域战略共振的范本,当股东与管理层的能量从互相制衡转向合力向外,财务资源得以精准灌溉区域经济的沃土,科技金融36.8%的增速背后,是安徽战新产业增加值占规上工业比重超41%的省情支撑;绿色贷款40.6%的扩张,对应着安徽光伏组件产能占全球30%的产业现实。

这种转型最深刻的启示在于:城商行的价值创造本质上是区域经济价值的货币化表达。当银行将风控体系嵌入产业链,把服务网络织入社区肌理,财务指标的改善便成为水到渠成的结果。

这种深度绑定使银行跨越了“规模增长-不良暴露-资本补充”的恶性循环,步入“区域深耕-资产优化-价值提升”的新周期。

展望2025年,随着安徽“七个强省”战略进入攻坚期,徽商银行需要将治理红利进一步转化为专业能力:在负债端强化财资管理平台粘性,破解息差困局;在资产端打通“投行+商行”服务链条,使科技金融从信贷支持跃迁至综合服务;在区域布局上坚守“主场优势”,把省外机构的战略收缩转化为资源聚焦。

当这些举措在下一份财报中沉淀为ROE的持续回升,我们才能真正宣告:一家曾深陷治理困局的银行,已完成向价值银行的惊险一跃。

THE END

所有文章均已进行版权证据保全

未经授权,禁止任何转载

文中数据源于公开资料,不接受任何爆料与内幕

文章内容纯属个人观点,不构成任何投资建议

戳点赞、在看,祝您2025万事如意