下周一,广东弘景光电科技股份有限公司(以下简称“弘景光电”)即将迎来上会的关键节点,深交所已确定于2024年10月14日对其IPO申请进行审议。

此次,弘景光电此次计划公开发行不超过1,588.67万股股票,欲募集资金4.88亿元,分别投入光学镜头及模组产能扩建项目、研发中心建设项目、补充流动资金这三个项目。

不过,弘景光电的业绩虽节节高升,却遭遇了客户集中度过高的难题。其前五大客户对其业绩的贡献超过50%,甚至逼近80%。有趣的是,公司第一大股东影石创新也在推进IPO,但其2020年的采购数据和弘景光电的销售数据存在差异,两者相差445.74万元。

与此同时,弘景光电董事会秘书魏庆阳及客户惠州市德赛西威汽车电子股份有限公司(以下简称“德赛西威”)、东莞勤合创业投资中心(有限合伙)(以下简称“勤合创投”)的低价入股之举备受质疑。

另外,6名外部投资人在员工持股平台入股,深交所为此下发问询函,要求弘景光电说明其入股缘由,以及是否存在利益输送的情形。

业绩持续上涨背后,客户集中藏隐忧

弘景光电,这家在光学镜头及摄像模组产品领域崭露头角的高新技术企业,正以令人瞩目的速度崛起。近几年,其营业收入如火箭般飙升,净利润也节节攀升。

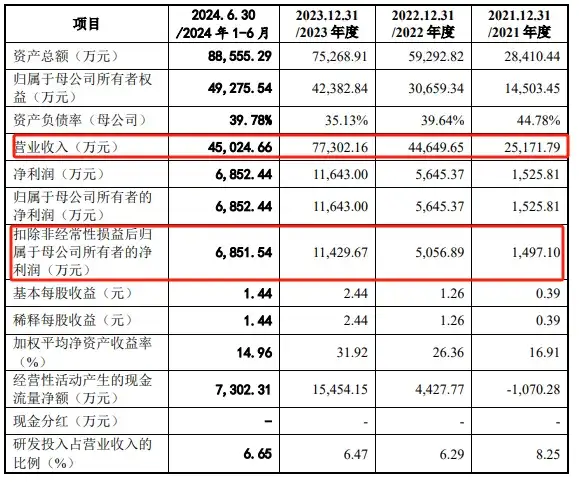

2021年至2024年上半年,弘景光电实现营业收入分别为2.52亿元、4.46亿元、7.73亿元、4.5亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为1,497.10万元、5,056.89万元、11,429.67万元、6,851.54万元。

上图来源:弘景光电招股说明书(上会稿)

然而,在这耀眼的业绩背后,却隐藏着一个令人担忧的问题——客户集中度过高。

上图来源:弘景光电招股说明书(上会稿)

在2021年至2024年上半年这段时间里,弘景光电向前五大客户的销售收入合计分别为1.23亿元、2.65亿元、6亿元和3.53亿元,占营业收入的比例依次为48.79%、59.46%、77.65%和78.43%。

尤其是影石创新,2022年成为弘景光电的第一大客户后,弘景光电的业绩仿佛插上了腾飞的翅膀。影石创新专注于全景相机、运动相机等智能影像设备的研发、生产和销售,弘景光电向其销售新兴消费摄像模组。2022年至2023年,销售收入分别为1.4亿元、3.5亿元,占营业收入的比例分别高达32.20%、45.84%。

但与此同时,深交所的两轮问询函也将重点锁定在影石创新上,要求弘景光电对合作的不确定性、原有领域的成长空间以及开拓新领域和新客户的能力进行说明。

上图来源:影石创新招股说明书(注册稿)

上图来源:弘景光电招股说明书(申报稿)

更有趣的是,影石创新也在推进IPO,但其招股说明书中,2020年的采购数据和弘景光电的销售数据存在差异。影石创新向弘景光电的采购金额为2,658.32万元,而弘景光电向影石创新的销售金额却为3,104.06万元,两者相差445.74万元。这究竟是怎么回事?是数据有误,还是背后隐藏着更深层次的问题?

两客户突击入股疑云,低价换订单之嫌?

2012年8月1日,自然人曾伟、饶龙军共同签署了《中山市弘景光电科技有限公司章程》,约定携手设立弘景有限(公司前身),注册资本达100万元,其中曾伟出资90万元、饶龙军出资10万元。

然而,当弘景有限转变为股份公司时,曾伟和饶龙军已不见踪影,取而代之的是赵治平、易习军、周东、高国成,持股比例分别为51%、25%、21%、3%。

据了解,曾伟、饶龙军所持股权为替赵治平代持。上述股权代持已于2014年7月18日解除。

2021年2月,弘景光电迎来首次增资,公司股本由3768.895万元提升至3920万元,此次增资价格为5.86元/股。其中,董事会秘书、财务总监魏庆阳以总额164.4023万元认购公司新增股份,珠海市弘大投资合伙企业(有限合伙)(以下简称“弘大投资”)以721.073万元认购公司新增股份。

仅仅10个月过后,弘景光电进行了第二次增资,增资价格猛涨至13.77元/股。珠海昆石财富创业投资基金合伙企业(有限合伙)、海宁君马新材料产业投资合伙企业(有限合伙)、武汉传新未来股权投资基金合伙企业(有限合伙)均认缴新增股本108万元,占本次增发后总股本的2.4793%;中山火炬工业集团有限公司、中山火炬华盈投资有限公司均认缴新增股本43万元,占本次增发后总股本的0.9871%;宁波锦灿企业管理合伙企业(有限合伙)认缴新增股本26万元,占本次增发后总股本的0.5969%。

另外需要留意的是,德赛西威、勤合创投分别持有弘景光电270万股、180万股,持股比例为5.6651%、3.7768%。上述股份是通过受让股份及增资获得,价格分为18.37元/股、19.80元/股。

令人感到困惑的是,仅仅两个月之后,立湾投资和全志科技入股弘景光电,入股价格竟高达25元,远远高于德赛西威、勤合创投的入股价格。

上图来源:弘景光电回复首轮问询函

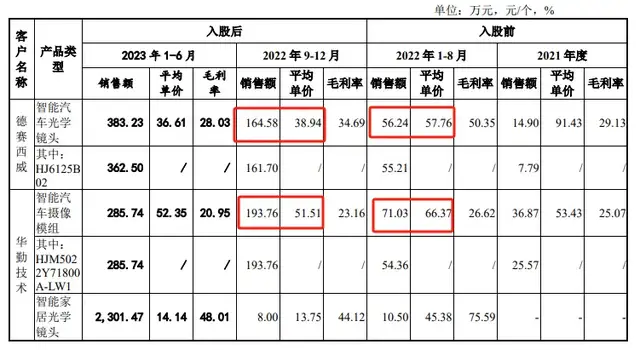

尤其是德赛西威、勤合创投这两大股东,既是弘景光电的客户,又在入股价格上存在巨大差异。弘景光电对他们的销售额大幅攀升,但平均单价却不升反降。比如弘景光电对德赛西威的智能汽车光学镜头销售额,由入股前2022年1-8月的56.24万元,升至入股后2022年9-12月的164.58万元,平均单价由平均单价57.76元降到了38.94元。

华勤技术股份有限公司(勤合创投的间接股东,以下简称“华勤技术”)的情况亦是如此。弘景光电对华勤技术的智能汽车摄像模组销售额,由入股前2022年1-8月的71.03万元,增加至入股后2022年9-12月的193.76万元,平均单价也由66.37元降到51.51元。

这究竟是怎么回事?是市场竞争的无奈之举,还是背后隐藏着更深层次的利益交换?

深交所的问询函如同一颗重磅炸弹,将弘景光电推到了风口浪尖。让弘景光电给出合理的解释,说明入股价格差异的原因,以及是否存在以低价入股换取订单的不正当行为。这不仅是对弘景光电的考验,也是对整个市场的一次审视。

6名外部投资人在员工持股平台入股引发关注

据悉,弘景光电拥有三个持股平台,分别为中山市弘云投资管理企业(有限合伙)、中山市弘宽投资管理企业(有限合伙)及弘大投资。

值得注意的是,弘景光电股东中山市弘庆投资管理企业(有限合伙)(以下简称“弘庆投资”)竟出现6名外部投资人,分别是谢建民、陈富业、凌泽金、盛利、梁艳、张志宏。他们通过弘庆投资间接持股,投资价格为1.5元/股。

据了解,弘庆投资由赵治平、周东于2015年12月21日设立,而这6名外部投资者均为周东的朋友。

弘景光电称,外股投资人入股是因看好公司所处的行业及未来发展前景,且公司当时处于发展初期,需要引入资金拓展生产经营。

然而,深交所对此提出质疑,要求弘景光电阐释外部投资人入股的缘由,是否存在股权代持或利益输送,以及入股价格公允的依据是否充足。

要知道,外部投资者入股员工持股平台,极有可能涉及敏感问题,这是拟上市公司内控乱象的常见情形之一。因此,对于此类现象,疑点重重!监管层必然会重点关注,反复问询,坚决杜绝“带病上市”!

弘景光电,恰似一部引人入胜的悬疑大剧,每一处细节都或许是破解谜题的关键所在。它的未来发展走向,将取决于能否给出令人心悦诚服的答案,让我们拭目以待。