11月4日,永新光学(603297.SH)再度冲击涨停,此前已走出4天3板。

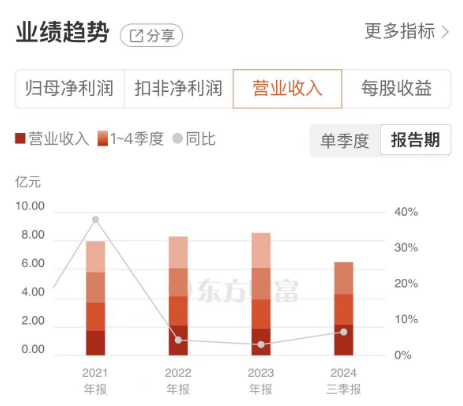

2024年前三季度,永新光学实现营收6.51亿元,同比增长6.54%。公司持续推动技术研发和产品更新,加速实现国产替代。同时,大规模设备更新政策有望助力永新光学显微镜业务快速成长。

营收稳健增长

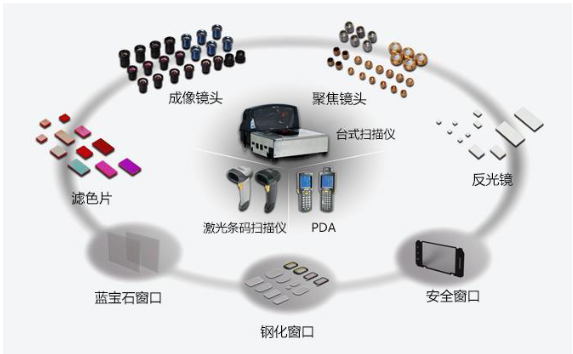

据了解,永新光学是国内光学显微镜和精密光学元组件的龙头,主要业务由光学显微镜、条码机器视觉、车载激光雷达和医疗光学四部分组成,产品包括光学显微镜、条码扫描仪镜头、机器视觉镜头、激光雷达光学核心元组件等。

经过数十年的积累和沉淀,永新光学积累了一批优质客户,与蔡司、Zebra、霍尼韦尔、康耐视、禾赛、法雷奥等细分领域的龙头企业建立了长期合作关系。通过与这些企业的合作可使得公司保持高水准的研发、制造能力,并先行获得行业前沿技术。

根据公司最新披露,2024年前三季度,永新光学实现营收6.51亿元,同比增长6.54%;归母净利润为1.40亿元,同比下降19.28%;扣非归母净利润为1.18亿元,同比增长1.36%。其中,归母净利润下降主要是非经常性损益中政府补助项目同比有所下滑。整体来看,该公司的业绩表现符合市场预期。

长期以来,永新光学不断聚焦主业、强化市场开拓、提升品牌知名度。同时坚持创新驱动、优化产品结构。永新光学坚持稳健经营的发展理念,推动公司营收保持稳健增长。2021年至2023年,公司实现营收分别为7.95亿元、8.29亿元、8.54亿元。

加速推进国产替代

2024年初,永新光学提出了实施高端显微镜和光学元组件“双引擎”策略,目前已取得不错的成效。同时,该公司在高端科学仪器领域攻克多项关键“卡脖子”技术,推动我国科学仪器实现国产化高端替代。

在光学显微镜领域,永新光学积极响应“科学仪器国产化及高端替代”需求,加快高端显微镜的研发和商业化进程,推动该业务实现飞跃式发展。

据介绍,永新光学陆续推出了NSR950、NCF1000、NIB1000等多款显微镜新品,并对单价300万元以内的高端显微镜产品进行了全面覆盖,现已能够满足在生命科学、科研医疗、工业检测、教学等领域的绝大部分需求。

永新光学通过坚持不懈的努力,进一步缩短了与国际顶尖光学显微镜技术水平的差距。目前,该公司已成为国内唯一同时具备自主研发生产超分辨和共聚焦光学显微镜的厂商。

永新光学在业绩说明会上透露,公司的高端显微镜保持高速增长,现已实现超过4%的国产化替代,完成从0到1的突破。

在条码扫描领域,永新光学是全球领先的条码扫描机器视觉设备光学元组件供应商,公司从多品种、小批量、定制化的产品特性出发,从基础的加工组装延伸至可主导提供技术产品解决方案,做到工艺、检测的快速响应和超精密光学元组件的制造。

永新光学为条码扫描巨头Zebra、霍尼韦尔提供的模组业务进展顺利,今年下半年开始逐步批量化出货。发展至今,永新光学已成为全球条码光学元组件出货量最大的企业,并将实现从OEM向模组化、复杂化的升级路径。

在激光雷达领域,永新光学拥有近10年的研发制造经验,已成为禾赛、图达通、法雷奥等激光雷达全球头部企业的重要合作伙伴。永新光学表示,公司的车载镜头前片销量稳健,收获多个AR-HUD项目定点,终端产品将应用于国外头部车企。2024年上半年,公司车载及激光雷达业务实现销售收入近7000万元,同比增长120%。

在医疗光学领域,永新光学持续推动医疗影像和体外诊断业务发展。在医疗影像方面,公司向全球头部医疗器械公司供应的医用光学元组件保持稳健增长,公司研发生产的内窥镜镜头及光学元组件已覆盖国内70%以上的重要内窥镜厂家。 在体外诊断方面,公司与多家医疗检测的头部企业建立合作关系,销售逐步增长,未来有望贡献更多增量。

利好政策加持

值得一提的是,设备更新政策有望驱动永新光学的显微镜业务快速成长。

今年7月,国家发展改革委、财政部印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提出,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。

上述政策有利于提振国内高校、医院等领域对于教育类、实验类、医疗类设备仪器的采购需求,对于教育领域技术装备、高端科研仪器研发制造、医疗设备国产替代等方面均有促进作用。

在此背景下,教育、卫生、文旅等领域的设备更新持续推进,高校及职业院校教学科研仪器设备、实训教学设备的更新,带动今年1至8月教育业投资增长3%。

随着国家对国产高端仪器的愈发重视以及大规模设备更新政策效应不断显现,新需求逐步开始释放,预计光学显微镜业务有望加速恢复。永新光学作为光学显微镜的国家级制造业单项冠军示范企业,在设备更新政策的加持下,公司的显微镜业务有望迎来新的发展机遇。