8月23日,浙江德斯泰新材料股份有限公司(以下简称“德斯泰”)对深交所第二轮审核问询函进行了回复。同日,深交所下发了第三轮审核问询函。

然而,一个星期后,德斯泰的IPO因财务资料已过有效期而再度“中止”。

德斯泰成立于2006年1月,2019年6月,德斯泰以2016-2018年度为报告期申报创业板上市后撤回申请文件,抽中现场检查后德斯泰撤回首次申报。在撤回首次申报后,德斯泰于2020年上半年申报科创板,中介机构在尽职调查过程中发现德斯泰在2018年之前存在实际控制人资金占用、以采购方式发放职工薪酬、期后销售退回收入确认调整以及关联方范围及关联交易补充信息披露的问题,德斯泰于2019年度对上述问题进行了整改,其中实际控制人资金占用在2019年度通过召开股东会予以整改并于2020年结清。

2020年10月德斯泰改聘财通证券担任IPO辅导机构,因未持续报送辅导进展报告,该次辅导终止。与前次申报相比,本次申报保荐代表人发生变更,申报会计师及其签字人员、发行人律师及其签字人员均发生变更。

2023年6月,德斯泰再度冲击创业板IPO。时至今日,德斯泰的IPO之路仍存在不确定因素。

一、同期增资或股权转让价格差异较大遭问询,是否存在明股实债安排、利益输送等安排?

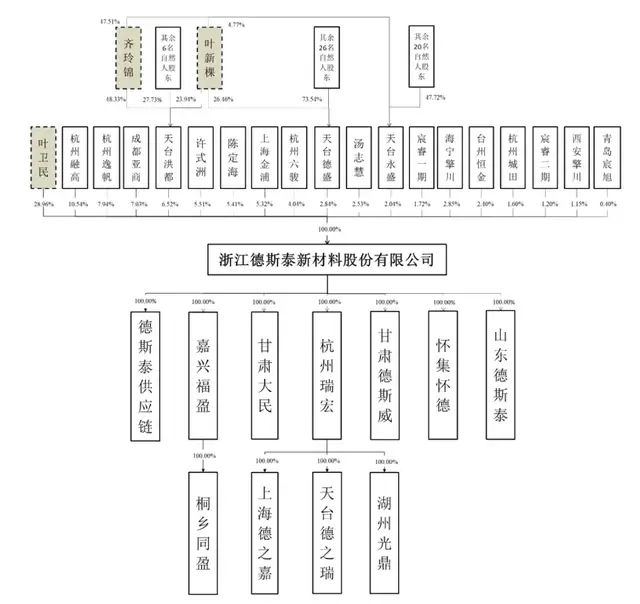

德斯泰前身浙江德斯泰塑胶有限公司成立于2006年1月23日,注册资本为500.00万元,叶卫民持股40%,许式洲、陈定海、范允省各持股20%。

2009年1月19日,范允省因个人发展及资金需求,退出德斯泰有限,转让价格为9元/1元注册资本,范允省将其所持德斯泰有限的20%股权转让给叶卫民(实际转让给叶卫民14.80%、陈定海2.60%、许式洲2.60%,许式洲、陈定海的部分由叶卫民代持)。

2010年8月16日,天台德盛、天台永盛作为员工持股平台,向德斯泰有限增资,增资价格为4.88元/1元注册资本。2010年9月7日,天台洪都、汤志慧与陈升向德斯泰有限增资,增资价格参考外部投资人汤志慧的入股价格,增资价格为8.77元/1元注册资本。

半个月时间,天台洪都及陈升入股价格高于其他两个持股平台近一倍。

2010年9月21日,杭州融高、成都亚商、杭州金永信增资入股,入股价格为11.29元/1元注册资本,一个月的时间,入股价格涨了两倍。

一个月左右时间,德斯泰的三次增资入股价格大幅增长。

除此之外,德斯泰在历史沿革中同期或时间相近期间增资或股权转让价格差异较大引起了关注。

例如2016年7月单月进行的3次股权转让和1次增资的价格分别为12.47元、17.67元、13.74元和17.72元;2021年2月深圳保腾将其所持有的德斯泰4.71%股权以其入股价格加上合理的资金成本确定2,566万元(8.55元/1元注册资本)的价格转让给叶卫民;2021年4月多名外部机构股东以12.5亿元投后估值确定17.73元/1元注册资本对发行人增资。

公司自2019年首次IPO终止后,公司整体上市计划推迟,深圳保腾决定退出德斯泰,最终于2021年2月以2,256万元价格(8.55元/股)转让给叶卫民。

两个月后,德斯泰打算重启上市流程,新增投资机构以12.50亿元(17.73元/股)入股,入股价格同两个月前高出一倍之多。

对此,监管层在首轮问询中给予了重点关注,要求德斯泰说明原因及合理性,是否存在明股实债安排、利益输送或其他未披露的利益安排?

二、部分股东入股资金由德斯泰代付,是否存在出资瑕疵?

德斯泰历史沿革中,存在部分股东入股资金由德斯泰代付的情形。

德斯泰2009年股权转让过程中,范允省将其持有的德斯泰有限100万元股权,以900万元的价格转让给叶卫民(其中代许式洲和陈定海分别受让13.00万元)。上述900万元转让对价,叶卫民用现金支付了300万元,剩余600万元股权转让款由德斯泰有限代付。

让人起疑的是,以上代付款项是否结清?此种行为是否存在出资瑕疵?监管层对此也提出了质疑。

德斯泰在首轮问询中解释称,公司设立初期由于内控制度不完善,存在上述股权转让款由发行人代付的情形。公司与股东叶卫民、许式洲和陈定海在2016年股改前已结清了上述代付款项,并按照年化5.00%计提了对应的利息;公司的上述情况不存在向客户、供应商输送利益的情形,未导致公司及股东、债权人等产生纠纷;公司未因上述事项受到相关主管部门的处罚。

除此之外,监管层也对实际控制人叶卫民2021年2月低价入股德斯泰进行问询。

2021年2月10日,深圳保腾决定退出,将其所持有的德斯泰4.71%股权(2,999,999股)以2,566.00万元人民币的价格转让给叶卫民,受让价格为8.55元/股,要知道德斯泰2019年的股权转让受证价格为13.65元/股。

对此,监管层要求其说明实际控制人叶卫民2021年2月低价入股发行人的原因,资金来源、是否涉及代持,是否构成股份支付。

然而仅仅两个月后的外部股东增资入股行为,增资价格高达17.73元/股,是两月前叶卫民入股价格的两倍之多。

2021年4月30日,海宁擎川、台州恒金、杭州城田、宸睿二期、西安擎川、青岛宸旭看好公司发展及投资价值,德斯泰新增注册资本676.99万元,海宁擎川以3,562.50万元认购200.98万元、台州恒金以3,000万元认购169.25万元、杭州城田以2,000.00万元认购112.83万元、宸睿二期以1,500.00万元认购84.62万元、西安擎川以1,437.50万元认购81.09万元、青岛宸旭以500.00万元认购28.21万元。

德斯泰称,公司主营业务快速发展,业绩增长迅猛,需要大量资金支持业务发展,同时公司打算重启IPO,多家投资机构看好德斯泰的未来发展和投资价值,经协商,多家机构以12.50亿的投后估值入股。

三、叶卫民一家三口控股40.35%,股东阵营中“现身”供应商

一系列股权变动之后,截至招股说明书签署日,叶卫民直接持股28.96%,是公司控股股东;叶卫民之妻齐玲锦、叶卫民之子叶新棵共同通过天台洪都间接控制公司6.52%股份、通过天台永盛间接控制公司2.04%股份;叶新棵通过天台德盛间接控制公司2.8367%股份。叶卫民、齐玲锦、叶新棵、天台洪都、天台德盛、天台永盛通过持股及签署一致行动人协议合计控制公司40.35%股份,叶卫民、齐玲锦及叶新棵共同为德斯泰的实际控制人。

值得一提的是,截至2023年4月30日,公司实际控制人叶卫民、叶新棵和浙江晟瑞尚未偿付银行贷款合计3,600万元。

叶卫民,本科学历,工程师。1986年7月至1990年3月,担任浙江红石梁集团技术员;1990年3月至2001年7月,担任天台县街头镇塑料厂销售员;2001年7月至今,担任天台德邦厂长;2006年1月至2016年11月,担任德斯泰有限董事长、总经理;2008年9月至今,担任北京金昌达监事;2016年11月至今,担任德斯泰董事长、总经理。现兼任怀集怀德执行董事、甘肃德斯威执行董事兼经理、甘肃大民执行董事兼经理。

叶新棵,1990年5月出生,本科学历。2013年9月至2016年11月,担任德斯泰有限行政总监;2015年12月至2020年4月,担任天台德盛董事长、总经理;2016年11月至2020年11月,担任德斯泰董事、行政总监;2020年11月至今,担任德斯泰董事、副总经理、行政总监。现兼任天台德盛执行董事兼经理、天台洪都监事、天台永盛监事、杭州瑞宏执行董事、上海德之嘉执行董事、天台德之瑞执行董事兼总经理、湖州光鼎执行董事兼总经理、浙江晟瑞执行董事兼经理、德斯泰供应链执行董事兼经理、上海瑞运祥执行董事。

除公司控股股东和实际控制人之外,其他持有公司5%以上股份的股东包括:杭州融高(浙江城建房地产集团股份有限公司持有11.67%)持股10.54%,;杭州逸帆持股7.94%;成都亚商(东阿阿胶股份有限公司持股20%)持股7.03%、天台洪都(齐玲锦持有48.33%,叶新棵持有23.94%)持股6.52%;许式洲持股5.51%,现任公司监事会主席;陈定海持股5.41%,是叶卫民的姐夫;上海金浦持股5.32%。

值得关注的是,德斯泰的供应商也在股东阵营之中。股东叶万林通过天台洪都(6.20%)、天台德盛(4.96%)持有德斯泰股权,叶万林同时是德斯泰供应商江西明德的股东。

江西明德成立于2017年,叶万林持股30%,德斯泰子公司怀集怀德前股东(曾持股30%)黄伟刚持股70%,黄伟刚成立江西明德前主要经营东阳市翡朗特塑料助剂有限公司(以下简称“东阳翡朗特”),东阳翡朗特主营业务为增塑剂的生产及销售,德斯泰与东阳翡朗特自2008年起开展合作,合作关系稳定。2017年,黄伟刚与叶万林共同成立江西明德用于从事增塑剂的生产及销售,东阳翡朗特逐渐停产。2021-2023年度,公司从江西明德采购增塑剂的均价分别为1.99万元/吨、1.62万元/吨和1.54万元/吨。

四、存货逐年攀升,库存商品占比达50%以上

德斯泰从事PVB中间膜及其光伏组件研发、生产和销售,主要产品为汽车级、建筑级、光伏级PVB中间膜以及PVB双玻光伏组件等。

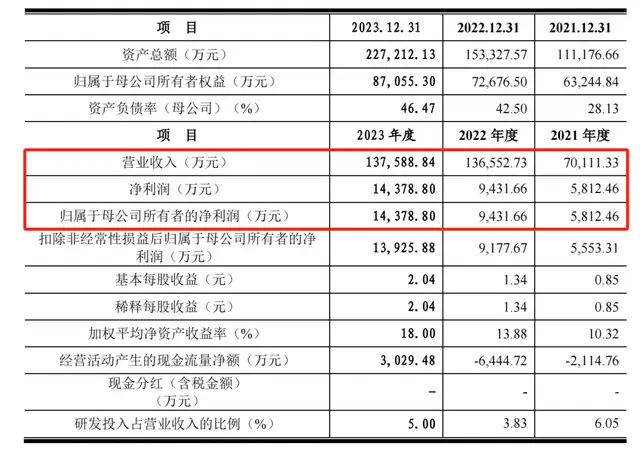

招股书显示,2021-2023年,德斯泰实现营业收入7.01亿元、13.66亿元、13.76亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为5,553.31万元、9,177.67万元、1.39亿元。营收净利逐年增长。

公司主营业务收入主要来源于境内客户,2021-2023年,境内销售收入占主营业务收入的比例分别为86.76%、90.02%和90.84%,境外收入占比分别为13.24%、9.98%、9.16%。

随着营收规模的增长,德斯泰的存货账面余额逐年攀升。2021-2023年各期末,公司存货账面余额分别为2.27亿元、2.93亿元和6.50亿元,PVB双玻光伏组件存货余额占比分别为57.68%、47.04%、58.73%,其中库存商品占比较高,达50%以上。此外,2021年-2023年各期末,德斯泰计提存货跌价准备分别为587.54万元、1,438.87万元和7,673.93万元。

德斯泰称,2021年末较2020年末增加1.16亿元,主要为PVB双玻光伏组件业务需要提前备货,导致2021年末库存商品大幅增加1.13亿元所致;2022年末原材料及库存商品较2021年增加7,324.85万元,主要为PVB中间膜业务原材料及库存商品增加所致;2023年6月末原材料及库存商品较2022年末增加1.67亿万元,主要为PVB双玻光伏组件业务提前备货,库存商品大幅增加所致。

另外,德斯泰应收账款规模较大、占比较高。

报告期各期末,公司应收账款账面净值分别为1.64亿元、2.93亿元和3.29亿元,占期末总资产的比例分别为14.80%、19.12%和14.50%。随着公司经营规模的扩大,应收账款金额仍可能维持在较高水平,占总资产的比例可能进一步增加,应收账款和客户信用政策的管理难度将增大。如果公司无法采取有力措施控制应收账款水平,将增加公司的应收账款回收风险。