文 | 周霄 谭鸠云

编辑 | 曹宾玲 付晓玲

数据支持 | 洞见数据研究院

坐拥数座奢侈品超级卖场的恒隆集团,疫情期间收入“年年破纪录”,一度在财报里凡尔赛“我们也没预料到可以取得这样的成绩”。

但高光没多久,董事长陈文博就在最新的致股东信里,语气沉重、诚惶诚恐地“检讨”起来。

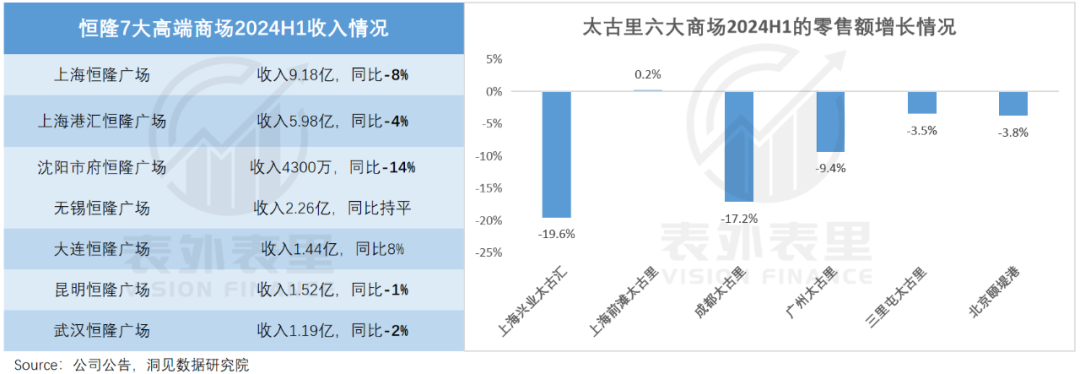

他写道,公司上半年“遇上了近年来最严峻的经营环境”,虽然“管理层尽职尽责,竭力收窄业绩差距”,奈何市况愈差,整体商场的总销售额下降了13%。

无独有偶,太古地产年中主席报告第一句也是公司“面临多项挑战”,其在内地的六大高端商场有5家陷入了负增长,上海兴业太古汇跌幅高达19.6%。

在谈及原因时,两家公司都把锅甩到了“出境旅游的增加”上,言外之意就是——有钱的VIC、VIP们拿着钞票出国扫货去了,剩下的人只是来瞻仰一下橱窗里的华丽生活,没几个真正消费得起。

但“穷”不足以解释国内消费的一切,K11、万象城、大悦城等次高端和中端商城的年中报里,不乏“客流大增55%”“领跑行业”等自夸,随处可见收获的喜悦。

其中,万象城、大悦城零售额分别实现了22%和24%的增长,并且在恒隆们反复强调“审慎”的时候,它们仍然乐观地进行着不菲的资本投入。

这不仅与高端商场的口风冲突,和当下高奢坚挺、中档疲软的“K型消费”共识也是相悖的。

事实上,抽丝剥茧商业地产年中报里的“众生相”,会发现看似矛盾的消费变化里,其实隐藏着一个微妙的中国。

顶奢和次奢的悲欢,并不相通

“我认为最坏的情况很快便会过去。”

这是那封致恒隆股东信里,陈董事长给出的展望,背后的依据是:随着放开后的第二个夏天完结,国内消费者将摆脱报复性出游的「心瘾」。

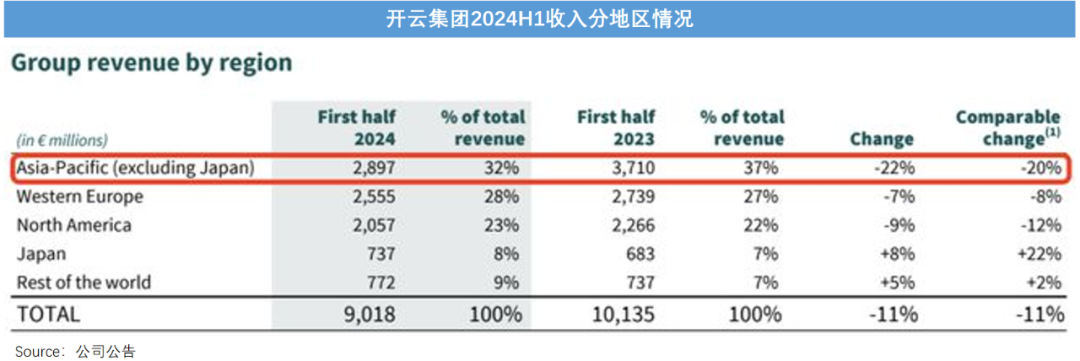

按其说法,国内高奢卖场前几年的风光,是沾了无法出境游的光,被疫情拦在国内的奢侈品爱好者们,一举将在岸奢侈品消费占比,从2019年的35%拉到了接近100%。

如今出行恢复,奢侈品“血拼地”又重新转回海外。据估,目前在岸奢侈品消费占比已降到约60%,合理的预测最差就是恢复到疫情前水平,眼看就要熬出头了。

但他的话音刚落,就被迅速打脸了。

这月初的国庆假期,国内直飞日本的航班相比去年同期暴增了5倍,汹涌的人群从热门的东京、大阪,一路扫荡到名古屋、熊本。

事实上,恒隆对这一情况应该并不陌生。其2024H1财报提到:过去六个月,影响我们奢侈品销售额的最大因素之一是日元贬值。

具体来看,今年上半年,日元兑人民币较2023年同期贬值15%-20%,在日本购物因而较在中国内地便宜得多;若计及退税,两地价格差异更扩大至约30%。

如一位游客五一的时候在网上分享称,在日本LV的门店,两万元的包兑换成人民币价格,能便宜3000-4000元。

下半年以来,日本汇率没有支棱起来,但机票价格又降了——国内各大航空公司前往日本往返的票价不到2000元,廉价航空更是可以低至1000出头。

如此算下来,在日本买一个奢侈品包包省下来的钱,足以抵消往返日本的机票与部分住宿费用了。

这样的情况,富人们自然看不上,但对曾经“咬牙够高奢”的中产们,诱惑力十足。

卡地亚母公司历峰集团高管就曾感叹,“中国消费者很聪明,他们会研究,当注意到日本商品的价格更便宜,马上换一个区域进行消费。”

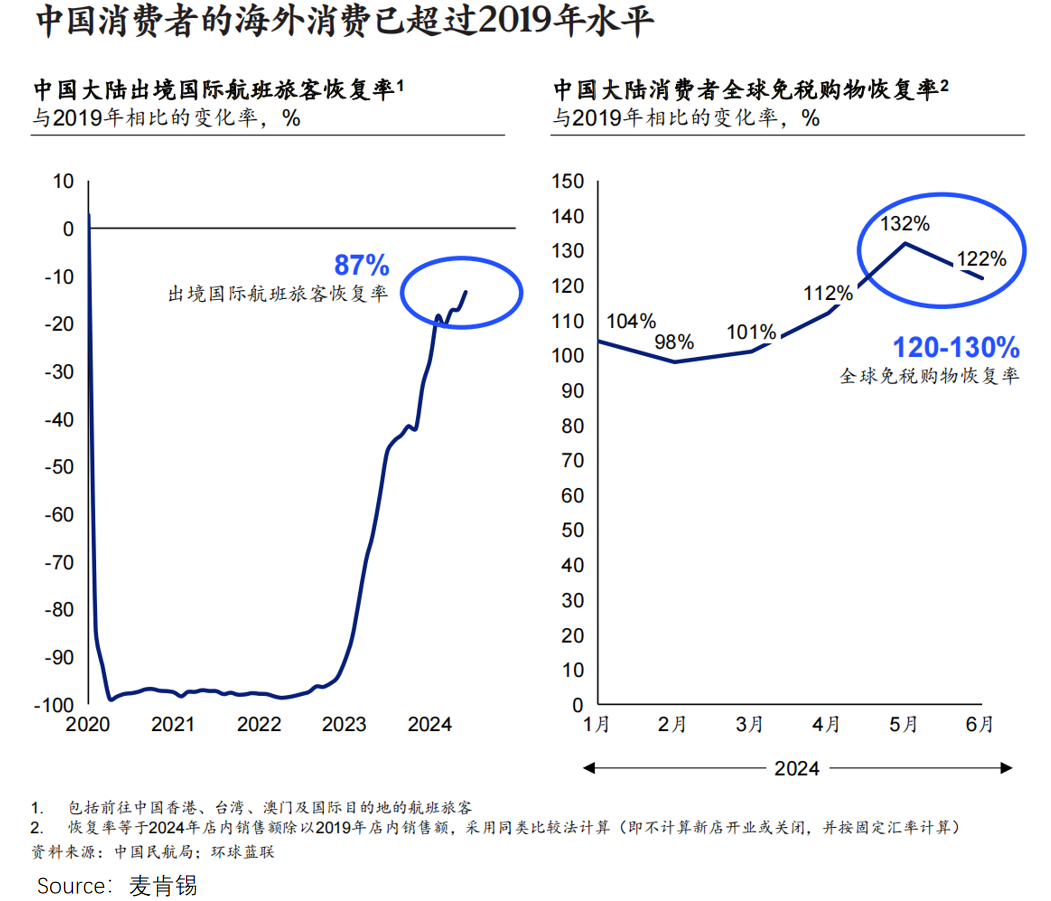

麦肯锡最新报告甚至显示,内地消费者赴海外免税购物情况,已经恢复到了2019年水平的120%-130%。

奢侈品大户有钱人和不愿被奢侈品“抛弃”的中产们,不约而同都把贡献值洒向海外,国内做奢侈品包租公生意的商场们,自然受到影响。

不过,境内的奢侈品消费也并非全线“坍塌”。

事实上,恒隆旗下的顶奢商场租金收入虽然下降4%,但次奢商场最高有15%的正增长;而万象城次奢零售额增长高达25.7%。

注:恒隆没有披露不同商场的零售额变动情况,租金数据有滞后,但粗略代替分析。

造就这一现象的背后,另一波中产功不可没。

危机并非平等地降落在每一个人的头上,即便曾同属于中产,一场疫情下来,有人仍能踮脚够顶奢,而有人却只能精打细算,勉力支撑。

但他们不是不消费了,而是从之前的闭眼买奢侈品,回归“为产品本质买单”。

正如1980年代经济危机中的美国,精英阶层从像买大白菜一样买劳力士等高奢品,降格为追逐轻奢消费,COACH、MK等如今耳熟能详的轻奢品牌,大多都诞生并崛起于那个时期。

当下的国内,也是类似的趋势走向。

2024H1中报季,LV、开云集团等顶奢品牌,在除日本外的亚洲地区负增长达10-20%。而轻奢COACH的大中华区销售额,与他们拉开13-23%的差距,达到3%的增长。

风口来了,主营次奢的K11、万象城们,纷纷顺势而为。

在万象城、恒隆次奢商场的零售业绩中,顶奢品牌做出的贡献逐渐下滑,餐饮、服务等业态的租户增加,“去高端”意味明显。

K11则在财报里,大谈特谈最近举办的音乐节、灯光秀、潮牌快闪等推广活动,营造格调、氛围感,伺机掏空精致省中产的钱包。

不过,同样的活动,对不同地区商场的业绩拉动,有高低之分。就数据来看,武汉、天津的K11表现最为突出:前者客流双位数增长,后者的销售额、客流分别大涨22%、41%。

这两地的商场都特别感谢了一个群体——Z世代。

武汉K11购物艺术中心街,去年就悄然完成了焕新,BEAMS、Carhartt WIP、EXI.T等全球潮奢品牌一字排开,向年轻人的偏好看齐。

除了年轻一代,一些商业地产公司的年中报里,还提到了二三线新中产的变化。

这些地方商场占比达到44%和82%的大悦城和龙湖天街,上半年均传来喜报,在它们的描述里,二三线居民消费升级的力量不可小觑。

而这也正对应着不同城际间财富的一增一减。

二三线“偷走”北上深生活,一线过上更贵的生活

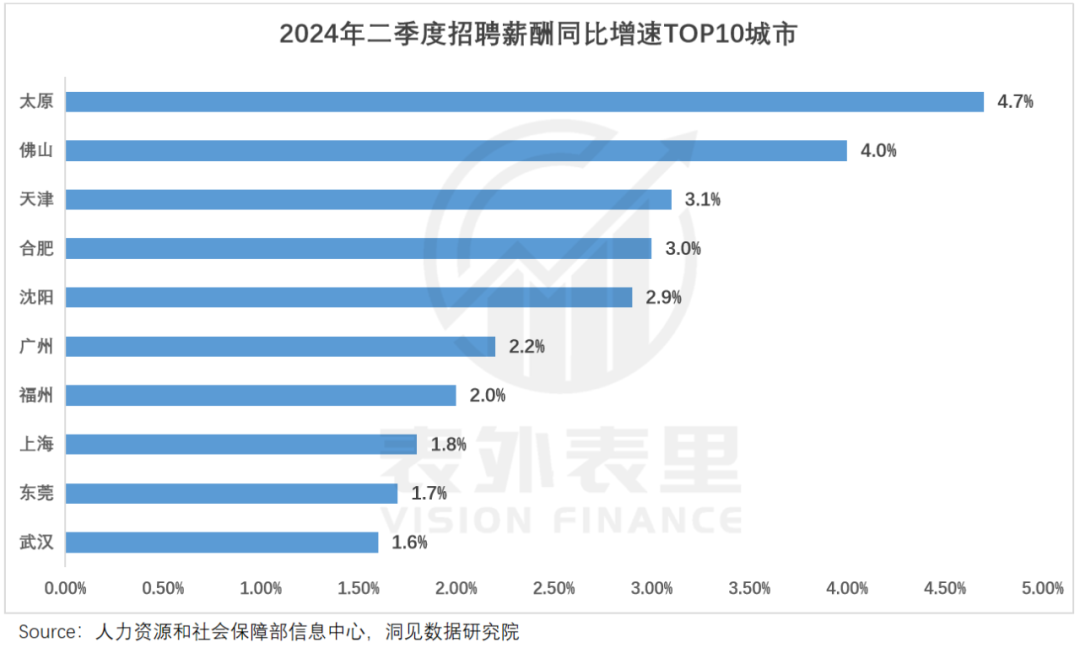

二季度涨薪TOP10城市中,默默无闻的太原摘得了榜首,合肥、沈阳、武汉等城市也表现不俗,反倒是经济发达的北京、深圳榜上无名。

深挖这背后的原因,一切似乎又有迹可循。

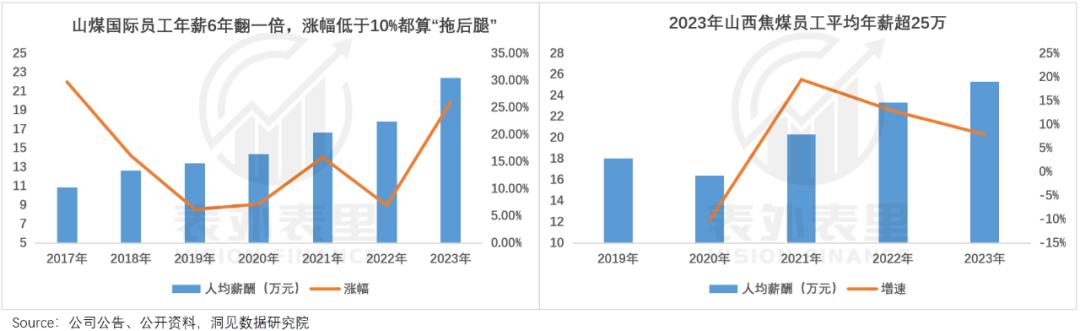

比如,“山西除了煤老板其他人都很穷”的观点深入人心,但这几年火热的煤炭行情让打工人也分到了一杯羹,太原煤炭龙头员工平均薪酬几年间翻了一番,迈入到20万大关。

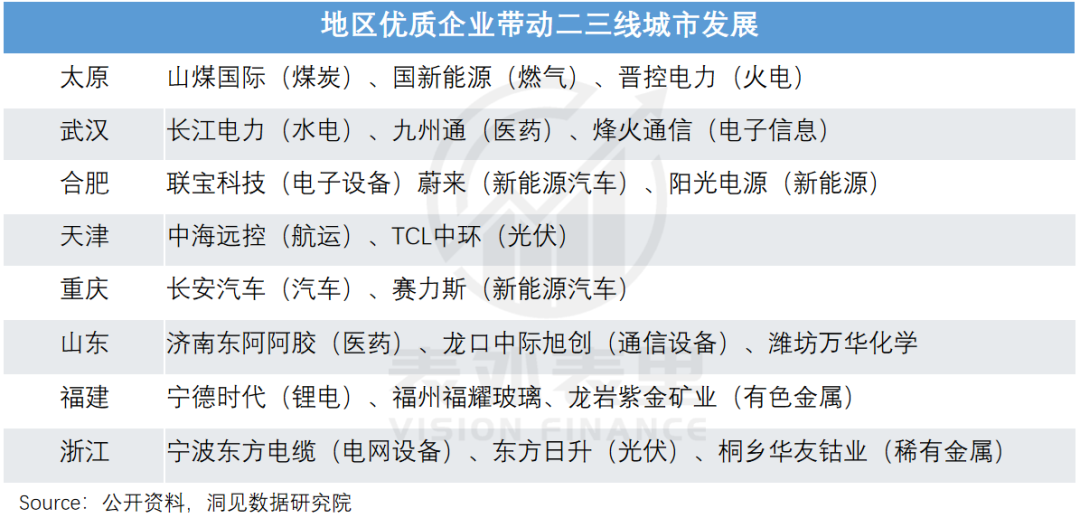

不止传统能源行业如此,这几年蒸蒸日上的新能源股、资源股以及工业制造黑马等,许多都重点布局在二三线城市。

反观一线城市倚重的互联网、金融公司,集体进入了阵痛期,过去年薪百万的金融精英、大厂人,如今不得不面对工资腰斩、膝盖斩的现实。

也就是说,随着不同产业的调整变化,一线和二三线居民的收入增速出现了“反转”,上半年北上、广东人均可支配收入增速已排到了全国吊车尾。

北漂、沪漂们不仅挣钱越来越难了,财富缩水的压力还更大了。

以房子为例,同样面积的房子、同样的下跌幅度,房价更高的一线亏得更惨,且一二线居民杠杆率有70%,比三四线高出15%,任何风吹草动都可能是“不可承受之重”。

反映到消费上,一线居民扼止住了剁手的欲望,拼命存钱,而二三线城市人则盯上了奢侈品,“偷走”北上深生活。

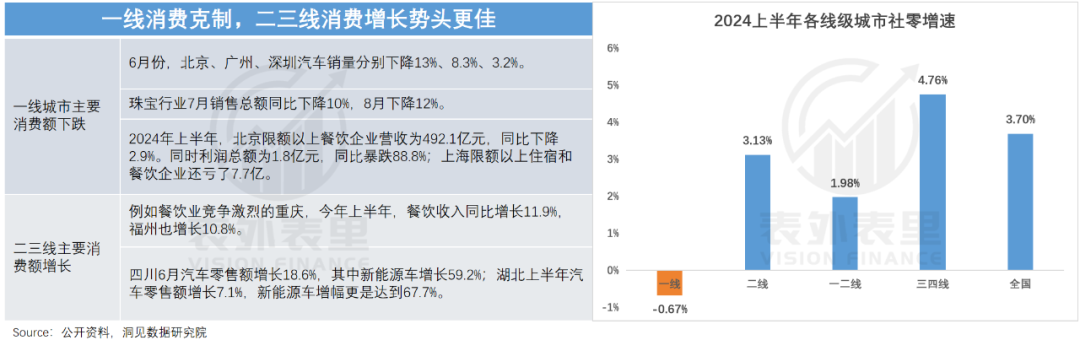

社零数据也验证了这一点,上半年一线城市社零增速下降,二三四线的新富人们撑起了消费增长的大旗。

但龙湖天街、吾悦广场的中报却显示,二三线居民“挥金如土”,当地商场的出租率反而下跌;一线居民捂着钱包过日子,商场出租率却稳中有进。

这样的数据表现,显然和一线疲软、二三线崛起的消费共识相悖,但回归消费者视角去看待,会发现一切又是合理的。

先看二三线城市的新富人们,他们出门逛街购物前,总会被选择困难症折磨——身边的购物中心太多,很纠结到底要去哪一座。

以武汉为例,掐指一数,本地光高奢商场就有3座,轻奢商场9座,其他百货、购物中心加起来超过60座……选择之多,新中产都快挑花眼了。

武汉SKP开业后,武商MALL、恒隆广场为了抢人,掀起了一场罕见的价格大战,号称“从不打折”的LV,祭出八折“大酬宾”。

不单是武汉,苏州、东莞等城市的人均零售面积也达到2㎡,超过了“购物之都”香港,相当于日韩的2倍。

此外,二三线的商场建设热潮,还在愈演愈烈。

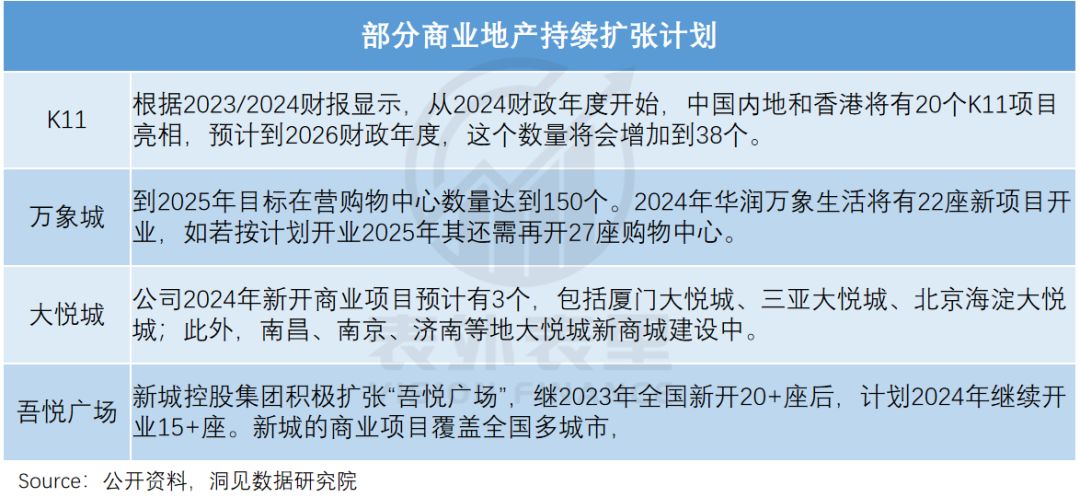

根据地产公司中报,刚在武汉狭路相逢的恒隆、SKP,马上又要在杭州迎头撞上了,中端阵营的K11内地在建商场11座,万象城也计划“一年下一城”。

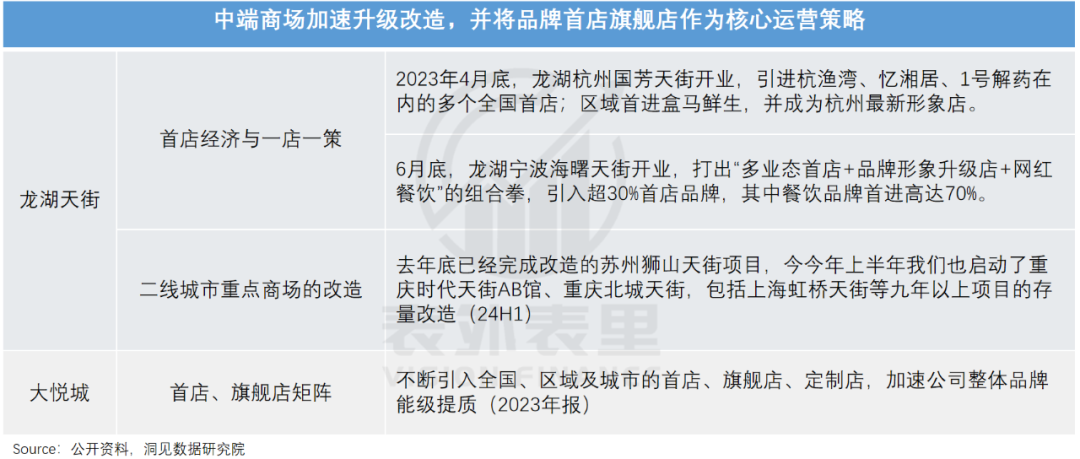

原来盘踞在二三线的大悦城、天街们同样没闲着,纷纷改头换面,迎合追求品质的顾客。

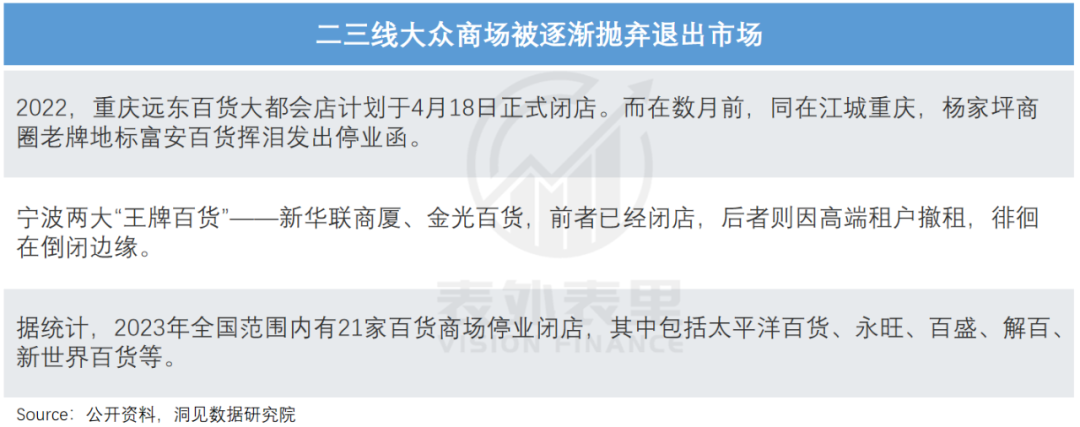

有了这些好去处,消费者对那些设施老旧、品味落伍的大众百货就提不起兴趣,不少承载了一代人记忆的老百货,逐渐沦为了“时代的眼泪”。

可见,二三线城市居民的消费升级,牵引着商业地产进入了高端升级、大众过剩的业态置换期,这个过程难免会影响到商场的出租率。

同理,开始精打细算的一线城市的居民,也在无形中拨弄着地产商的命运。

一位商场的租户感叹道:“前几年商场有红利,门店客流量、客单价比较稳定,品牌们一窝蜂进入商场,哪怕位置偏一点,总有消费者愿意找、愿意等位。”

现在的“大城市漂”,出门不是低成本的Citywalk,就是去好玩好逛的大商场拍照打卡,然后回家打开拼多多。

这样的消费倾向,让人群越来越“扎堆”,今年6月,上海南京东路、世博和大虹桥等核心商圈人流量同比大增30%,而大宁、徐汇滨江的增幅不足15%。

仰仗客流量吃饭的商户,自然也跟着迁徙走了。

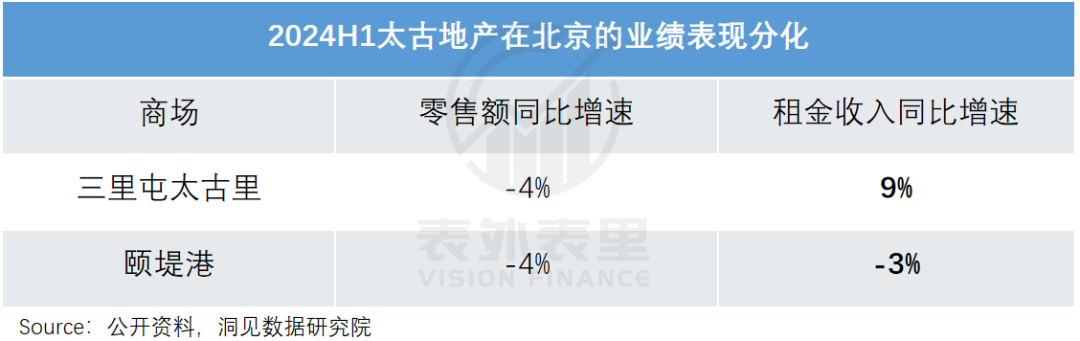

据Savills,上海二季度核心商圈商场出租率提升了0.2%,非核心商圈下滑了0.1%。北京变化更明显,太古地产年中报显示,三里屯太古里和颐堤港的租户销售收入同时降低了4%,但前者租金收入增长了9%,后者下滑了3%。

然而,消费者也是哪里繁华去哪里Citywalk,商家一股脑往核心商圈挤,会带来连锁反应。

据报道,北京、上海部分相对边缘的商场,租金降低三到五成还是没人接手,而王府井、南京西路等核心地区,商场租金大涨30%仍有商家趋之若鹜。

这样一来,一线漂们可以享受核心商圈更好的商业条件,当然,也意味着大家要付出更多,毕竟羊毛出在羊身上。

电影《流浪地球》里,眼看木星撞击地球无可避免,人类生还机会渺茫,人们纷纷离开岗位,去和家人道别。

这时,发现一线生机的主角们,向所有幸存者高喊“希望是这个时代像钻石一样珍贵的东西”,成功召回大家,化解了危机。

今时今日,国内消费的信心也来到了关键节点,奢侈品、餐饮业、线下零售等各行各业接二连三传来坏消息,悲观者甚至认为,最坏的情况还没有出现。

然而透过商业地产的“众生相”可以看到,消费不是一致向下的,而是不同地域、人群、品类,分化出了“条条小道”。

这些方向里,或许就藏着各个行业走出危机的希望。